Фактичні надходження до загального фонду державного бюджету за податками та зборами, що контролюються Державною податковою службою України (ДПС), за підсумками січня-грудня 2025 року становили 1 трлн 246 млрд грн, що більше минулорічного показника на 20,2% або 209,3 млрд грн, йдеться в публікації на сайті установи.

За даними ДПС, незважаючи на підвищення планових показників протягом року більш ніж на 100 млрд грн, річний план надходжень виконано на 97,4%.

За словами в.о. голови ДПС Лесі Карнаух, що наводяться в повідомленні, стабільне перевиконання показників протягом першого півріччя створило необхідний фінансовий запас, що дозволило уникнути значних недонадходжень наприкінці року.

Зазначається, що в структурі основних джерел наповнення бюджету за 12 місяців 2025 року найбільшу частку забезпечив податок та збір на доходи фізичних осіб, надходження від якого становили 362,9 млрд грн. Податок на додану вартість (з урахуванням бюджетного відшкодування) приніс бюджету 306,5 млрд грн, а податок на прибуток підприємств — 284,7 млрд грн. Крім того, надходження від акцизного податку склали 163,9 млрд грн, тоді як рентні платежі забезпечили 48,4 млрд грн.

Окремо Карнаух підкреслила динаміку бюджетного відшкодування ПДВ, загальна сума якого за рік сягнула 179,6 млрд грн. При цьому щомісячний показник відшкодування протягом року був не нижчим за 13 млрд грн.

“Сьогодні бізнесу значні фінансові ресурси доводиться переорієнтовувати, вкладати у відновлення та релокацію. Вдячна кожному, хто не здається”, – наголосила в.о. голови ДПС.

Вона також додала, що виконання показників в умовах війни, обстрілів та енергетичних викликів є результатом відповідальності кожного платника податків.

Українські банки в 2026 році платитимуть податок на прибуток за підвищеною вдвічі ставкою – 50%.

Відповідний закон (№14097) про внесення змін до Податкового кодексу України щодо особливостей оподаткування банків податком на прибуток у 2026 році Верховна Рада прийняла у середу 272 голосами за необхідного мінімуму в 226 голосів, передає кореспондент агентства “Інтерфакс-Україна“.

За словами першого заступника профільного фінансового парламентського комітету Ярослава Железняка, податок за такою ставкою банки сплачуватимуть щокварталу наступного року і першого кварталу 2027-го, тож це має принести бюджету додатково 15-23 млрд грн у 2026 році та близько 5 млрд грн – у 2027-му.

Це вже третє з початку повномасштабного вторгнення Росії підвищення податку для банків до 50%, але перші два рази – 2023-го та 2024 року – Рада приймала це рішення заднім числом – восени.

Рада з фінансової стабільності (РФС) на засіданні 30 жовтня відзначила системні ризики, які може створити запровадження 50%-вої ставки податку на прибуток банків з 2026 року.

“Підвищення ставки оподаткування банків до 50% створює ризики обмеження кредитування економіки та послаблення фінансової стійкості у воєнний час”, – наголосили в РФС.

Члени ради також зауважили, що очікуваний фіскальний ефект від підвищення ставки до 50% може виявитися значно нижчим за публічно комуніковані розрахунки.

Поміж інших ризиків РФС назвала можливе ускладнення приватизації банків з державною часткою, невиконання окремими установами програм капіталізації у визначені строки, складнощі зі своєчасним виконанням вимог до достатності капіталу відповідно до норм ЄС, ризик порушення зобов’язань, передбачених Меморандумом з МВФ, а також зниження стимулів до детінізації економіки.

Нацбанк зауважував також, що банки і фінансові компанії і без цього мають підвищений порівняно з іншою економікою рівень оподаткування прибутку – 25% проти 18%.

Банки України за 10 місяців 2025 року, за даними НБУ, отримали 131,7 млрд грн чистого прибутку, що на 4,9% більше порівняно з аналогічним періодом 2024 року, та сплатили на 2,1% більше податку на прибуток – 34,7 млрд грн.

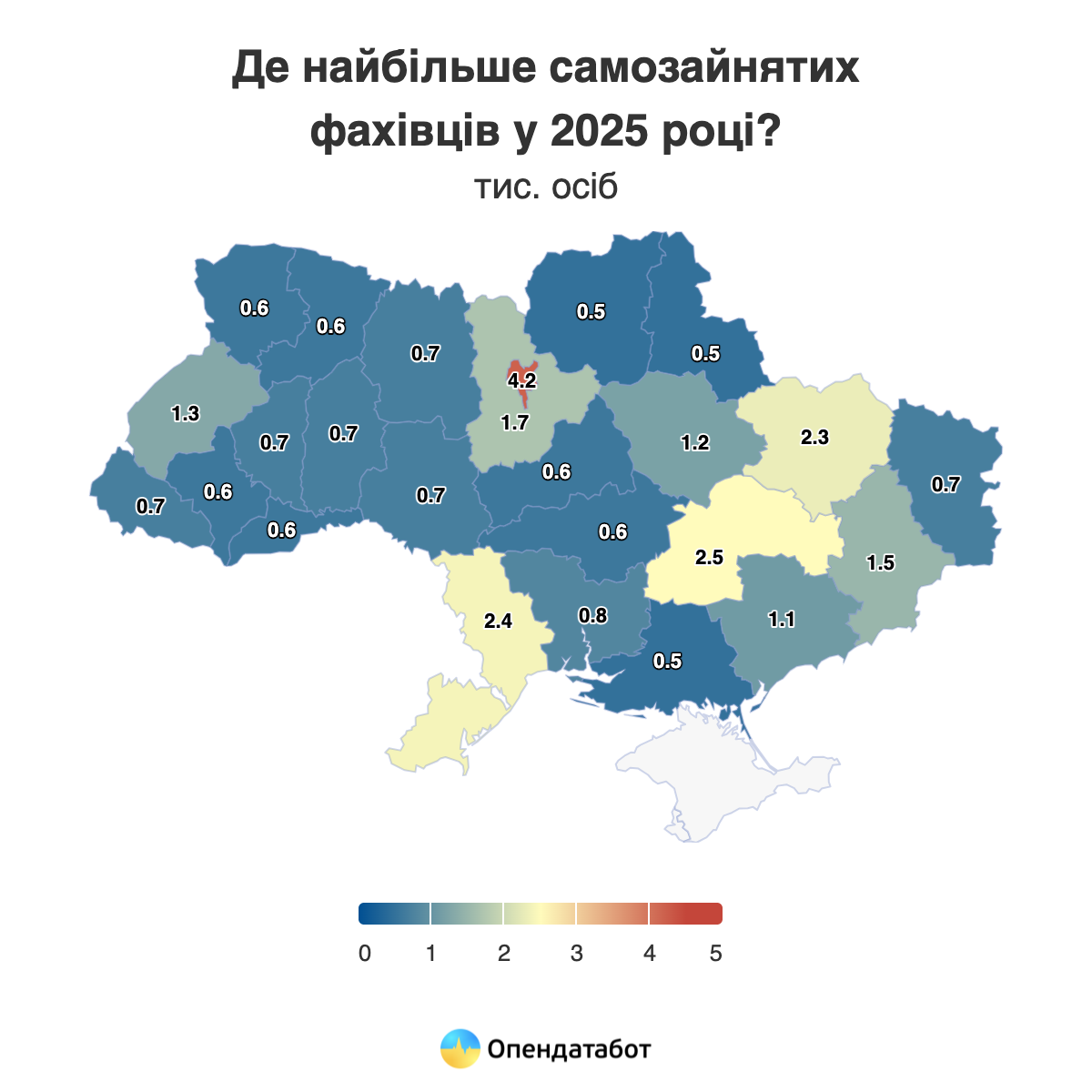

Понад 28 тисяч самозайнятих осіб зареєстровано наразі в Україні за даними Державної податкової служби. Це рекордний показник за останні 5 років. Від початку повномасштабної самозайнятих побільшало на 1,1 тисячі. Понад 292 млн грн податку вже сплатили фахівці, що ведуть незалежну професійну діяльність, за перші п’ять місяців 2025 року. Найбільше таких спеціалістів у Києві, на Дніпропетровщині та Одещині.

28,3 тис. фахівців, які провадять незалежну професійну діяльність — тобто самозайнятих — зареєстровано в Україні станом на початок червня 2025 року. Це юристи, приватні викладачі, перекладачі, архітектори, нотаріуси, психологи, митці, науковці, лікарі та інші фахівці, які не мають статусу фопу, але працюють самостійно.

Це рекордний показник за останні п’ять років. Пік кількості таких фахівців раніше фіксували у листопаді 2021 року — 27,9 тисячі. Проте вже в грудні їхня кількість скоротилася на 700 осіб, після цього показник знову почав зростати, хоч і з паузою у перші місяці повномасштабного вторгнення. Від початку повномасштабної кількість самозайнятих професіоналів зросла на 1,1 тисячі — приблизно на 4%.

Варто зазначити, що лише у Єдиному реєстрі адвокатів наразі налічується понад 71 тисяча фахівців. Втім не всі з них оформлені як самозайняті, а, наприклад, можуть працювати в адвокатських бюро чи об’єднаннях, або працювати як фоп.

Найбільше таких фахівців працює у Києві — 4,2 тис. осіб. Наслідують Дніпропетровщина — 2,5 тис. та Одещина — 2,4 тис.

292,29 млн грн податків сплатили до бюджету самозайняті за перші п’ять місяців 2025 року. Це на 33% більше, ніж за аналогічний період торік. Варто зазначити, що у Херсонській, Волинській та Київській областях сума сплачених податків зросла майже удвічі. Загалом 603,16 млн грн податків сплатили такі фахівці за минулий 2024 рік. Це у 1,6 раза більше, ніж у 2023 році та у 1,2 раза більше, ніж до початку повномасштабної.

Лідерами за обсягами сплачених податків є Київ — 140,5 млн грн (23% загальної суми), Львівщина — 49,8 млн грн (8%) та Дніпропетровщина — 49,6 млн грн (8%). Проте, якщо у Львівській області цю суму сплатили 1,3 тис. осіб, то в Дніпропетровській — 2,5 тис. самозайнятих сплатили практично ту ж суму.

38 тис. грн податків, у середньому, сплатив один самозайнятий на Львівщині за 2024 рік. У Києві — 33 тис. грн, на Вінниччині — 31 тис. грн. Найнижчі середні суми — на Луганщині, Донеччині та Херсонщині.

Втім, ці розрахунки умовні — точну оцінку дати неможливо, адже невідомо, скільки з осіб, що засвідчені як самозайняті, реально працюють і отримують дохід.

Варто зазначити, що незалежні професіонали становлять лише 1,4% усіх самозайнятих осіб в Україні (разом із фопами). Частка їхніх податкових надходжень — лише 0,6% від загальної суми, сплаченої самозайнятими.

Банки регулярно перевіряють статус своїх клієнтів щодо самозайнятості — це важливо для оцінки фінансового профілю, оподаткування та відповідності регуляторним вимогам.

Опендатабот пропонує сервіс, який дозволяє перевірити, чи є людина підприємцем або самозайнятою особою, а також отримати відповідну виписку.

Контекст

Нагадаємо, що у квітні Кабінет Міністрів схвалив законопроєкт щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи. Він передбачає оподаткування доходів самозайнятих, отриманих від діяльності на цифрових платформах на кшталт Uklon, Bolt, OLX, Prom, Rozetka тощо.

https://opendatabot.ua/analytics/self-employed

Фіксований податок на нерухомість є більш ефективним для розвитку громад, ніж пайовий внесок, який був скасований законом №132-IX для проектів, будівництво яких розпочато після 1 січня 2021 року, повідомила агентству «Інтерфакс-Україна» голова парламентського комітету з питань організації державної влади, місцевого самоврядування, регіонального розвитку та містобудування Олена Шуляк.

Шуляк, одна з авторів закону №132-IX, підкреслила, що громади вже на етапі скасування пайових внесків мали компенсаторну альтернативу, а саме фіксований податок на нерухомість. Цей інструмент має значно вищий потенціал для вирішення інфраструктурних завдань, його легше адмініструвати, і він має значно менше корупційних ризиків, ніж пайовий внесок.

“Фактично частка пайової участі в доходах місцевих бюджетів була дуже малою – близько 1%. На будівництво нових дитячих садків, шкіл та іншої інфраструктури ці кошти не використовувалися, а їх цільове призначення не контролювалося. Отже, у нас є податок на нерухомість. Не скажу, що це універсальний компенсатор, але зараз ми бачимо, що за цифрами він уже перевищує в рази”, – повідомила Шуляк.

За її даними, у 2020 році за цим податком місцеві бюджети отримали 5,7 млрд, у 2021-му – 7,8 млрд грн, у 2022-му – 7,1 млрд грн навіть незважаючи на війну, 2023 рік – 9,1 млрд грн, 2024 рік – 10,7 млрд грн, 2025 рік (станом на зараз) – 4,3 млрд грн.

“Щодо пайових внесків ми бачимо такі цифри: у 2020 році надходження коштів пайової участі склали 1,4 млрд грн, у 2021-му – 572 млн грн, у 2022-му – 134 млн грн, 2023 – знову 134 млн грн, у 2024-му – 199 млн грн, у поточному році (станом на зараз) – 159 млн грн”, – наводить дані для порівняння голова комітету.

Шуляк зазначила, що пайова участь як інструмент давно була неефективною, і саме тому її скасували на рівні закону. Однак, за її словами, це не означає, що громади не мають права захищати свої інтереси в суді, коли йдеться про випадки, що підпадають під дію старого законодавства.

“Дійсно, окремі громади, зокрема Київ, залишаються активними в юридичних спорах щодо пайової участі. Йдеться про ситуації, коли об’єкти отримали дозволи до 2020 року, але були завершені пізніше. У таких випадках правовою підставою для позовів найчастіше служить ст.1212 Цивільного кодексу України – про безпідставно збережене майно. Що стосується інших громад, то у нас поки що немає централізованої статистики щодо кількості позовів”, – повідомила вона.

При цьому, на її думку, якщо договір щодо сплати пайової участі не був укладений до моменту набрання чинності законом про його скасування, то такі нарахування є безпідставними.

Говорячи про проекти, де за цей час змінилися учасники, Шуляк зазначила, що якщо новий замовник будівництва здійснює будівництво відповідно до дозволу на виконання будівельних робіт, виданого попередньому замовнику до 1 січня 2021 року, то підстав для несплати ним пайової участі немає. Але якщо дозвіл на виконання будівельних робіт він отримав пізніше цієї дати, то пайова участь не сплачується.

«Якщо замовник будівництва реалізує абсолютно новий проект – за функціоналом тощо, – то в цьому випадку доцільніше припинити дію попереднього дозволу і отримати новий. Таким чином, новий дозвіл буде отримано після 1 січня 2021 року, і замовник будівництва не матиме жодних зобов’язань щодо сплати пайової участі», – рекомендує Шуляк.

Чорногорія — одна з найдоступніших країн Європи за вартістю нерухомості та одна з найпростіших у юридичному оформленні купівлі для іноземців. Останніми роками вона стала особливо популярною серед громадян країн СНД та ЄС завдяки м’якому клімату, морю, перспективам зростання цін та лояльній податковій політиці. Проте, при купівлі квартири або будинку важливо розуміти, з якими податками і зборами доведеться зіткнутися.

Основні податки при купівлі нерухомості в Чорногорії

Ставка: 3% від ринкової вартості об’єкта, визначеної податковою службою (не завжди збігається з ціною в договорі).

Податок сплачується одноразово, протягом 15 днів після укладення угоди та подання документів до податкової інспекції.

Ставка: 21%, вже включена в ціну за договором.

У такому випадку податок на передачу власності (3%) не стягується.

Податок на володіння нерухомістю

Ставка встановлюється муніципалітетами і зазвичай становить від 0,1% до 1% від кадастрової вартості (залежить від місця розташування, типу та стану нерухомості).

Наприклад:

Квартира в Будві або Которі — близько 0,25–0,5%

Об’єкти на узбережжі та в туристичних зонах оподатковуються за вищою ставкою

Податок сплачується раз на рік, зазвичай до кінця березня.

Важливо: за прострочення нараховується пеня.

Додаткові витрати

Оренда нерухомості: податки для власника

Якщо нерухомість здається в оренду, власник зобов’язаний:

Отримати дозвіл на короткострокову оренду в муніципалітеті.

Вести облік гостей і сплачувати податок:

Фіксований податок на дохід від оренди — 9%.

Плюс туристичний збір з кожного гостя — близько €1 за ніч.

З 2024 року активно перевіряється дотримання цих вимог (впровадження електронних систем обліку).

Приклад

Квартира в Будві за €150 000, куплена у приватної особи:

Податок на передачу власності: 3% = €4 500

Річний податок на нерухомість (0,4%): €600

Нотаріус + реєстраційні збори: ~€1 000

У разі оренди: податок на дохід — 9% від прибутку

Чорногорія пропонує відносно просту і передбачувану податкову систему в сфері нерухомості. Одноразовий податок при купівлі — 3% або 21% (у новобудові), щорічний податок — низький. Оренда оподатковується помірним податком, але вимагає дотримання формальностей.

Джерело: http://relocation.com.ua/property-taxes-in-montenegro-what-buyers-need-to-know/

Компанії-нерезиденти, що здійснюють постачання електронних послуг, торік задекларували 12,1 млрд грн ПДВ, з яких сплатили 11,2 млрд грн, що майже на 40% більше порівняно з показником 2023 року, повідомив голова парламентського комітету з питань фінансів, податкової та митної політики Данило Гетманцев у своєму телеграм-каналі у неділю.

За його інформацією, кількість платників “податку на Google” зросла за рік на 29 осіб-нерезидентів — до 130, станом на 1 січня 2025 року.

“Відзвітувавшись за IV квартал 2024 року, надходження до бюджету у січні-лютому 2025 р. склали близько 3,5 млрд грн (EUR39,5 млн та $43,5 млн). Хочу зазначити, що тенденція йде тільки на збільшення, адже у порівнянні з аналогічним періодом 2024 року надходження збільшились на 1 млрд грн”, – навів дані голова комітету Ради.

Гетманцев зазначив, що лідерами декларування ПДВ за цифровими послугами у IV кварталі минулого року були Google, Apple, VALVE CORPORATION, ETSY, META platforms, WARGAMING GROUP, Sony та Netflix.

“До речі, платформами Болт та Uklon за 2024 рік нараховано податку близько EUR4,5 млн або 200 млн грн”, – підкресилив він.

Як повідомлялося, Верховна Рада 2021 року ухвалила закон про “податок на Google”, який пропонує зрівняти правила оподаткування для міжнародних технологічних компаній з українськими. Він, зокрема, передбачає, що міжнародні компанії, які працюють в інформаційному просторі України та заробляють на мережевій рекламі, платитимуть податки в Україні, включно з ПДВ.