Міністр фінансів України Сергій Марченко повідомив про підвищення прогнозу зростання ВВП України у 2023 році до 3,2%, тоді як раніше уряд оцінював його в 1%, а Нацбанк нещодавно покращив з 0,3% до 2%.

“Сьогодні ми перебуваємо в значно кращій економічній ситуації порівняно з періодом рік тому… Ми утримуємося від монетарного фінансування у 2023 році, а прогноз зростання ВВП підвищено до 3,2%”, – написав глава Мінфіну в колонці видання “Економічна правда”.

Він додав, що інфляція знижується швидшими темпами, ніж спочатку прогнозувалося – з 26,6% у грудні 2022 року до 17,9% у квітні 2023 року, проте не уточнив оновленого прогнозу інфляції.

Марченко подякував бізнесу за підтримку бюджету в складний воєнний час, зазначивши, що за умови падіння ВВП торік на 29,1% податкові надходження до загального фонду держбюджету (без урахування низки чинників, як-от приріст за рахунок інфляції та вимушене тимчасове невідшкодування ПДВ) зросли на 2% – до 627,7 млрд грн.

Глава Мінфіну зазначив, що зі свого боку уряд України підтримує бізнес завдяки низці програм, зокрема, компенсації кредитних ставок “доступні кредити 5-7-9%”, за якою за період з початку воєнного стану видано кредитів на суму понад 106 млрд грн.

Крім того, запущено державну грантову програму для бізнесу, яку вже профінансовано більш ніж на 2 млрд грн, а також за програмою держгарантій на портфельній основі надано понад 60 млрд грн з початку воєнного стану.

“Я впевнений, що спільними зусиллями підприємців і держави ми зможемо й надалі забезпечувати фінансування успішного опору агресору, що є запорукою нашої перемоги”, – підкреслив Марченко.

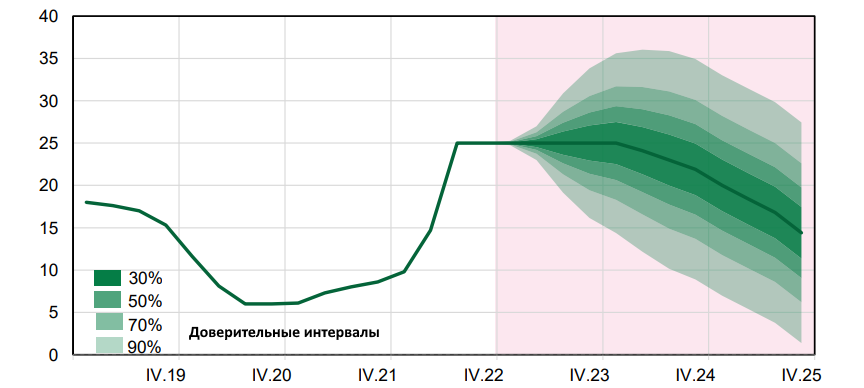

Прогноз змін облікової ставки Національного банку України у %

Джерело: Open4Business.com.ua та experts.news

Національний банк України (НБУ) поліпшив прогноз зростання валового внутрішнього продукту країни у 2023 році до 2% з 0,3% у січневому прогнозі, що багато в чому пов’язано зі зниженням ризиків безпеки, відновленням енергетичної системи, а також м’якою фіскальною політикою.

“Економіка вже цього року повернеться до зростання, яке прискориться в наступні роки на тлі закладеного в прогнозі зниження ризиків безпеки. З огляду на швидке відновлення енергетичної системи, а також м’яку фіскальну політику, прогноз економічного зростання у 2023 році поліпшено з 0,3% до 2%”, – повідомляється в прес-релізі НБУ в четвер.

Зазначається, що зниження ризиків безпеки з наступного року, яке допускається в базовому сценарії прогнозу НБУ, сприятиме прискоренню економічного зростання – до 4,3% у 2024 році та до 6,4% у 2025 році.

Крім того, деокупація територій і повноцінне відкриття чорноморських портів дадуть змогу поступово збільшити промислове виробництво і наростити врожаї.

Центробанк також очікує розширення внутрішнього попиту завдяки поверненню частини вимушених мігрантів.

Регулятор наголосив, що за умови реалізації припущень щодо ситуації з небезпекою суттєвих дефіцитів електроенергії надалі не передбачається, за винятком локальних та ситуативних дефіцитів у другому півріччі.

Водночас, збільшення видатків бюджету на тлі значних обсягів міжнародної фінансової допомоги підтримає економічну активність та споживання.

Світовий банк прогнозує зростання економіки Узбекистану у 2023 році на 5,1%, тоді як у січні поточного року підтверджував свій жовтневий прогноз зростання ВВП країни на 4,9%.

“Очікується, що в Узбекистані економічне зростання досягне 5,1% у 2023 році і поступово пришвидшиться у середньостроковій перспективі”, – йдеться в квітневому огляді банку Europe and Central Asia Economic Update.

Прогноз зростання ВВП на 2024 рік – 5,4%, на 2025 рік – 5,8%.

За оцінками експертів СБ, розв’язана Росією повномасштабна війна проти України та складнощі з транспортною логістикою, пов’язані із запровадженими проти РФ санкціями, як очікується, й надалі впливатимуть на зростання цін на продовольство та енергетичні ресурси та знизять приватне споживання.

Обсяги приватних інвестицій та торгівлі зростатимуть, а грошові перекази до Узбекистану стабілізуються порівняно з їхнім піком у 2022 році. Прогнозоване відновлення економіки Китаю може збільшити попит на експорт текстилю та продуктів з Узбекистану. Вищі доходи від експорту золота та міді, а також уповільнення державних інвестицій призведуть до скорочення бюджетного дефіциту до 3,3% ВВП у поточному році.

“Очікується, що уряд дотримуватиметься обмежень на зовнішні запозичення, що призведе до поступового зниження державного боргу та загального зовнішнього боргу до 32% та 55% від ВВП відповідно до 2025 року”, – наголошується у звіті.

Серед ризиків для економічного зростання Узбекистану експерти СБ назвали можливе суттєвіше скорочення економіки Росії, а також жорсткіші умови на глобальних фінансових ринках. Позитивні тренди для національної економіки включають можливе зростання світових цін на золото, природний газ і мідь, а також більш високе зростання продуктивності в країні, чому можуть сприяти структурні реформи.

За оцінкою ЦБ республіки, ВВП Узбекистану 2023 року зросте на 4,5-5%, За підсумками 2022 року він збільшився на 5,7%.

Міжнародне рейтингове агентство Moody’s Investors Service змінило прогноз для банківської системи США на “негативний” зі “стабільного”, йдеться в повідомленні агентства.

Таке рішення стало наслідком “стрімкого погіршення операційного середовища” після банкрутства Silicon Valley Bank, Signature Bank і Silvergate Bank.

“Не дивлячись на те, що Мінфін, Федрезерв і Федеральна корпорація зі страхування вкладів оголосили, що всі вкладники SVB і Signature Bank отримають повну компенсацію, швидке та істотне зниження довіри вкладників та інвесторів підкреслює ризики в плані управління активами й пасивами серед американських банків, що погіршуються підвищенням відсоткових ставок”, – ідеться в пресрелізі.

BANK, негативний, ПРОГНОЗ, РЕЙТИНГ, США

ОПЕК у своєму щомісячному звіті трохи підвищила оцінку попиту на нафту в 2021 і 2022 роках – на 70 тис. і 30 тис. барелів на добу відповідно, тобто оцінка зростання споживання нафти в 2022 році залишилася майже незмінною – 2,5 млн б/д, до 99,58 млн б/д.

Як ідеться в документі, було дещо знижено історичні дані попиту на нафту в IV кв. 2022 року в країнах ОЕСР Америки та Європи, а в країнах ОЕСР Азіатсько-Тихоокеанського регіону – дещо підвищено. “Аналогічно попит на нафту в державах, що не входять до ОЕСР, переглядається у бік підвищення у зв’язку з поліпшенням економічної активності в деяких країнах і відновленням попиту на нафту в Китаї після відмови від політики нульового поширення COVID-19”, – зазначають експерти ОПЕК.

Прогноз зростання світового попиту на нафту у 2023 році загалом залишається незмінним порівняно з оцінкою минулого місяця – 2,3 млн б/д, до 101,9 млн б/д.

Водночас ОПЕК трохи підвищила прогнози в перших трьох кварталах 2023 року і знизила в четвертому: у I кв. 2023 р. прогноз підвищено на 20 тис. б/д – до 101,28 млн б/д, у II кв. оцінку підвищено на 70 тис. б/д – до 100,77 млн б/д, у III кв. на 150 тис. б/д – до 102,14 млн б/д, а в IV кв. знижено на 120 тис. б/д – до 103,39 млн б/д.

“Зростання попиту на нафту скориговано донизу в I кварталі 2023 року і в II кварталі 2023 року, щоб урахувати очікуване зниження в регіоні ОЕСР через прогнозоване уповільнення економічної активності в країнах ОЕСР Америки та Європи. З іншого боку, попит на нафту в країнах, що не входять в ОЕСР, переглянутий у бік підвищення через поліпшення економічної активності в Китаї після скасування політики нульового поширення COVID-19, а також очікуваного поліпшення попиту на нафту в Росії”, – ідеться у звіті.

Попередні дані за січень 2023 року показують, що комерційні запаси нафти в країнах ОЕСР зросли на 34,9 млн барелів – до 2,8 млрд барелів. Це на 147 млн барелів вище, ніж на той самий час рік тому, але на 75 млн барелів нижче, ніж у середньому за останні п’ять років, і на 124 млн барелів нижче за середній показник за 2015-2019 роки. При цьому запаси нафти в січні зросли на 10,5 млн бар. – до 1,372 млрд бар (на 59 млн бар нижче, ніж у середньому за 2015-2019 роки), а нафтопродуктів – на 24,5 млн бар, до 1,43 млрд бар (на 65 млн бар нижче середнього показника за 2015-2019 роки).