在乌克兰社区与领土发展部与基辅国立建筑与建筑大学签署的备忘录框架内,并在旗舰项目“无障碍运动”的支持下,一支由科学家组成的倡议团队在ChatGPT平台上开发了无障碍AI顾问试点项目。

该工具可帮助用户快速获取包含《建筑规范》(DBN)引用链接的基础答复,这些规范主要涉及包容性与无障碍性问题,并针对具体空间或情境提供建议。

AI顾问虽无法替代建筑师和无障碍专家,但可作为便捷的第一步,帮助用户了解情况、验证方案或为与专家合作做好准备。

“对我来说,无障碍议题并非抽象的政策,而是切身的经历。我的父亲是一位身患残疾、依靠轮椅行动的退伍军人,我每天都能看到他面临哪些障碍。正因如此,无障碍AI顾问的推出,是让乌克兰的公共空间真正实现无障碍化(而非仅停留在‘纸面上’)的重要一步。”——阿特姆·贡恰连科,乌克兰教育部无障碍事务大使

这种方法将使无障碍环境的建设过程更加系统化、连贯化,并让社区、企业以及所有从事空间规划工作的人士都能更清晰地理解。

AI顾问系统会持续更新相关资料和技术数据。该项目由基辅国立建筑与建筑艺术大学(KNUBA)退伍军人研究所及KNUBA无障碍专家工作组负责协调。使用过程中如有疑问,请发送邮件至:veterano@knuba.edu.ua。

AI顾问生成的材料仅供参考。建议根据现行规范核对信息,并在必要时咨询专家。

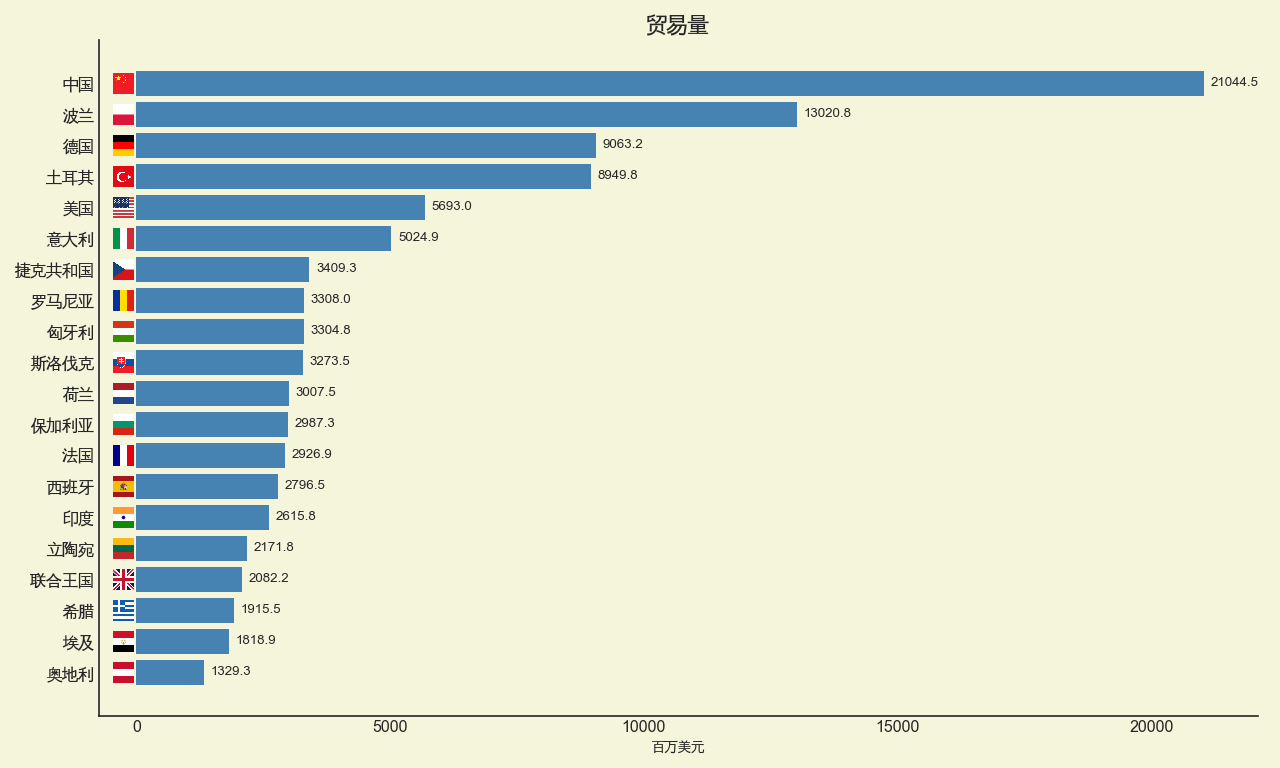

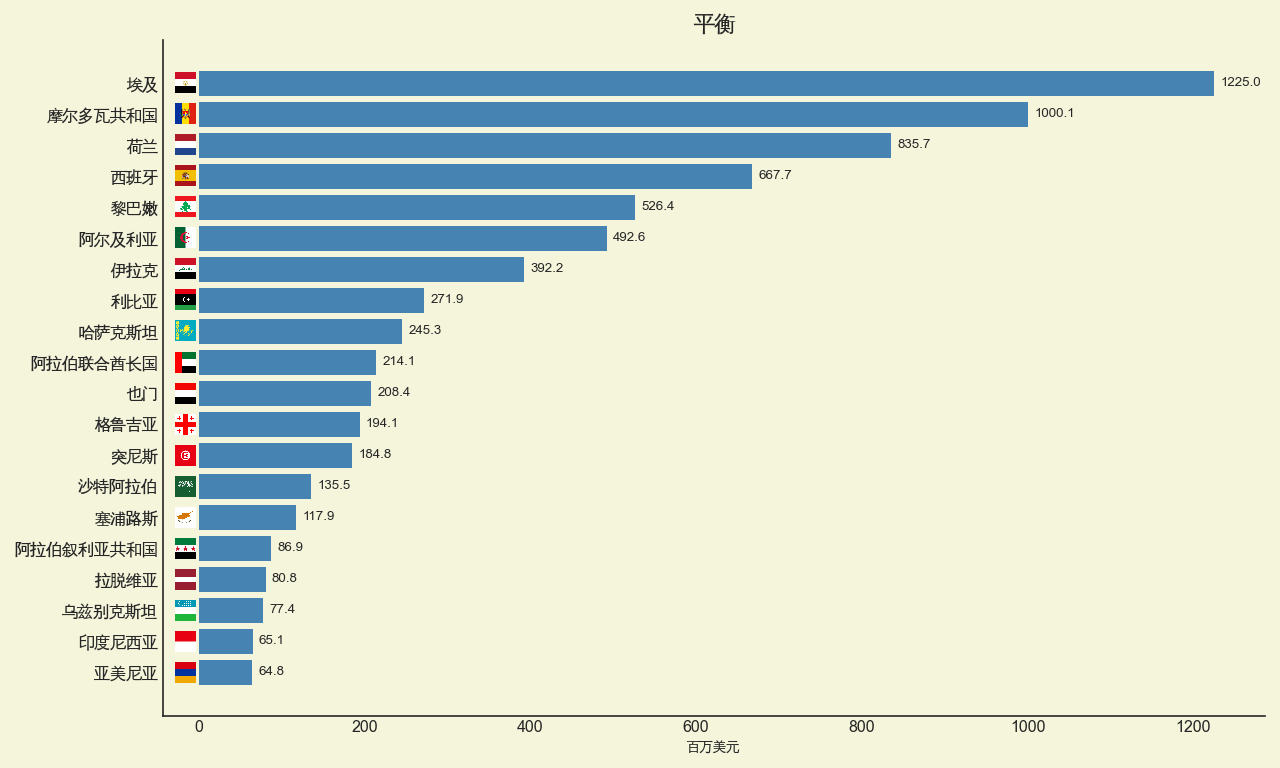

据信息分析机构“APK-Inform”报道,2025/26年度乌克兰高油酸葵花籽油出口量将降至20.7万吨,较上一营销年度下降8%。

“高油酸葵花籽产业目前仍无法恢复到战前的生产水平。即使种植面积有所恢复,也因天气异常和面向农户的极不稳定的补贴而抵消。在这种情况下,生产商往往选择风险较低的作物,这自动限制了油品的出口潜力,”分析师解释道。

据其信息显示,本季产品的供应地域格局发生了显著变化:9月至3月期间,传统欧盟市场的份额从72%降至60%(8.43万吨)。与此同时,乌克兰企业正积极扩大在亚洲和北美市场的影响力。具体而言,对马来西亚的出口增长了82%,对沙特阿拉伯的出口增长了47%,而新加坡的采购量则增加了30多倍。

“APK-Inform”预测,降低对欧洲市场的依赖以及将销路拓展至全球50个国家,将成为未来几年乌克兰葵花籽油行业的主要驱动力。

据Fixygen报道,加密货币市场在年初表现疲软后,于上周及本周初开始回升: 比特币重回8万美元上方,5月5日一度攀升至8.16万美元;以太坊交易价格在2380美元左右,Solana则在85至86美元区间徘徊。据MarketWatch数据显示,比特币已触及1月底以来的最高水平,而CoinDesk比特币价格指数已连续六日上涨,期间涨幅约达8%。

上周,比特币主要在7.57万至8万美元区间波动,以太坊则在2.2万至2.38万美元附近徘徊。市场对风险偏好改善、比特币ETF资金流入以及美国监管政策将更加明朗的预期作出了积极反应。据Saxo数据显示,周中ETF资金流向呈现涨跌互现,但至周五转为正向,这支撑了价格的回升。

本周初,这一势头进一步增强:比特币自1月底以来首次突破8万美元大关,同时随着关于美国《Clarity Act》妥协方案的讨论,该法案旨在明确数字资产和稳定币市场的监管框架,多只加密货币相关股票也随之上涨。Investors.com指出,该法案提振了行业情绪,而比特币ETF的需求仍是推动增长的动力之一。

不过,目前市场尚未呈现出明确的看涨态势。《巴伦周刊》指出,尽管比特币已重返8万美元上方,且月内涨幅约达17%,但其价格仍远低于2025年秋季创下的历史高点。该刊还指出,地缘政治紧张局势及油价上涨风险持续对风险资产构成压力。

短期内的主要趋势是市场试图在比特币8万美元这一心理关口上方站稳脚跟。如果买方能守住这一水平,下一个目标可能是8.4万至8.6万美元区间,在快速反弹后,该区域可能出现获利了结。若ETF资金流入疲软或外部环境恶化,比特币可能回调至7.6万至7.8万美元区间。

以太坊目前表现似乎弱于比特币。其上涨虽受市场整体反弹支撑,但ETH自身缺乏强有力的驱动因素。若要改善走势,以太坊需站稳2,400美元上方;否则可能继续在2,200-2,400美元区间内横盘整理。

山寨币仍受比特币走势牵制。Solana等主要代币虽有回升,但投资者仍持谨慎态度:经历年初市场暴跌后,资金通常会先回流至比特币,随后才流入风险较高的资产。因此,只有在比特币持续上涨且波动性降低的情况下,才可能迎来真正的“山寨币季”。

近期基本情景为温和乐观:若比特币能守住8万美元上方、ETF资金流入持续,且美国监管预期保持积极,市场有望延续反弹。负面情景则是:若地缘政治风险加剧、美国国债收益率上升或ETF资金流入令人失望,市场将重回下跌通道。在此情况下,加密货币市场可能再次进入防御阶段,届时比特币的表现将比大多数山寨币更为稳健。

Fixygen.ua的核心结论是:当前的上涨更像是经历大幅回调后的技术性反弹,而非新一轮坚定牛市的开端。市场需要三个确认信号——比特币稳固站上8万美元关口、ETF资金持续流入以及宏观经济风险降低。若缺失这些条件,此轮上涨可能仅是更广泛波动行情中的技术性反弹。

罗马尼亚议会支持了对总理伊利耶·博洛詹政府的不信任投票,导致亲欧洲内阁倒台,并开启了欧盟和北约东翼关键国家之一的新一轮政治不确定阶段。

共有281名议员投票支持不信任案,超过所需的233票最低门槛。只有4名议员投票反对。这一结果成为罗马尼亚议会制度史上规模最大的不信任投票之一。

政治危机在社会民主党(PSD)代表退出政府后加剧。此后,社会民主党人与右翼和极右翼力量一起,在众议院和参议院联席会议上发起审议不信任案。投票结果公布后,博洛詹立即离开议会大楼,返回政府官邸。

危机的原因之一是围绕预算紧缩措施的分歧。博洛詹内阁推行削减赤字、提高税收和削减开支的路线,引发了社会民主党的反对。PSD退出联盟后,政府实际上失去了稳定多数。

博洛詹在新政府组成前仍担任代理总理,但其权力将受到限制。罗马尼亚总统尼库绍尔·丹应开始与各党派磋商,以寻找新的内阁方案。可能的情景包括以调整后的组成恢复亲欧洲联盟、任命技术官僚总理,或组建新的少数派政府。

政治局势因罗马尼亚议会仍高度碎片化而更加复杂。根据2024年12月1日议会选举结果,没有任何一个政党在众议院或参议院获得多数。

在众议院,社会民主党(PSD)成为最大力量,获得86个席位。其后是右翼民族主义的罗马尼亚人团结联盟(AUR)63席、国家自由党(PNL)49席、自由派“拯救罗马尼亚联盟”(USR)40席、极右翼S.O.S. Romania 28席、青年党(POT)24席、罗马尼亚匈牙利人民主联盟(UDMR)22席。另有19个席位由少数民族代表占据。

在参议院,选举后PSD获得36席,AUR获得28席,PNL获得22席,USR获得19席,S.O.S. Romania获得12席,UDMR获得10席,POT获得7席。

从政治角度看,议会目前大致分为三个集团。第一是温和亲欧洲政党:PSD、PNL、USR、UDMR以及少数民族代表。理论上它们可以组建新的多数,但在预算、税收和社会政策方面存在严重分歧。第二个集团是民族主义和欧洲怀疑主义阵营,首先是AUR、S.O.S. Romania和POT。第三个集团是临时性团体和个别议员,在票数接近的投票中其作用上升。

布加勒斯特的危机不仅具有国内意义,也具有地区意义。罗马尼亚仍是乌克兰物流、经多瑙河和黑海出口、部署北约基础设施以及维护欧洲东翼安全的最重要国家之一。任何长期政治不确定性都可能使预算、国防和基础设施决策复杂化。

经济风险也相当显著。政治不稳定加剧了围绕罗马尼亚主权评级、获得欧盟资金以及本国货币稳定性的担忧。布加勒斯特必须完成改革和削减预算赤字目标,以保留获得欧洲复苏基金大量资金的渠道。

据分析中心Experts Club评估,罗马尼亚政府倒台给该地区带来三大主要风险:预算整顿放缓、金融市场波动性上升,以及在支持乌克兰问题上的政治可预测性减弱。

“对乌克兰和整个地区来说,重要的是罗马尼亚的政治危机不要演变成制度瘫痪。罗马尼亚不是边缘角色,而是东欧安全、多瑙河物流以及与欧盟互动的关键节点之一。如果新政府迅速组成并保持亲欧洲路线,影响将是有限的。但如果危机拖延,可能会影响整个地区的基础设施项目、国防协调和投资环境,”Experts Club创始人马克西姆·乌拉金认为。

据他说,支持不信任投票的极右翼力量因素具有单独意义。

“不信任投票本身并不意味着罗马尼亚转离欧盟或北约。但它表明,反对预算紧缩和社会压力的抗议,可能被主张更具冲突性和更不可预测外交政策的力量所利用。对邻国而言,这是一个信号:民众的经济疲劳正在成为安全因素,”乌拉金指出。

Experts Club认为,基本情景仍然是总统和温和政党试图在没有极右翼参与的情况下恢复一个可管理的亲欧洲配置。然而,即便如此,新政府也将被迫在欧盟削减赤字要求、社会不满以及保持罗马尼亚在地区安全中积极作用的必要性之间取得平衡。