Die Firma „Fintonik“ (Kiew) gewann am 10. Dezember die Auktion der staatlichen Oschadbank zum Verkauf eines Kreditpools der vom Unternehmer Oleg Bachmatjuk gegründeten Unternehmensgruppe „Ukrlandfarming“ (Ukrlandfarming, ULF) und bot den Mindestpreis von 1 Mrd. 138,71 Mio. UAH bei einem Startpreis von 5 Mrd. 38,52 Mio. UAH.

Nach Angaben des Systems „Prozorro.Prozazi“ war „Fintonik“, das zu 80 % Andriy Shpylka aus Kryvyi Rih und zu 20 % dem ehemaligen Direktor für die Entwicklung neuer Geschäftsbereiche von SCM, Mykola Nesterenko, gehört, der einzige Teilnehmer der Auktion.

Laut Protokoll belief sich die Vergütung der elektronischen Plattform LLC „SKOMPANI“, über die die Bewerbung eingereicht wurde, auf 17,08 Millionen UAH und wird aus der Garantieeinlage in Höhe von 75,58 Millionen UAH bezahlt.

Zuvor hatte die Oschadbank erklärt, dass diese Verkaufsphase, in der der Mindestpreis um 44 % gesenkt wurde, die letzte sei, da nach einer Reihe von Vorauktionen mit schrittweisen Preissenkungen die Möglichkeit einer weiteren Preisanpassung ausgeschöpft sei.

Zur Versteigerung standen die Forderungen aus Kreditverträgen und entsprechenden Sicherungsverträgen der Kreditnehmer – der Unternehmensgruppe ULF (PRAT „Raiz-Maksymko“, PRAT „Agroholding Avangard“, LLC „Imperovo Foods“) und LLC „Pakko Holding“.

„Die aktuelle Auktion ist die letzte Chance für potenzielle Investoren, einen Pool von besicherten Krediten zu erwerben, zu dem Produktionsanlagen in der gesamten Ukraine gehören: Getreidesilos, Geflügelfarmen, Eierverarbeitungsbetriebe und andere, sowie Bürgschaften von natürlichen und juristischen Personen“, betonte die Oschadbank. Sie wies darauf hin, dass sie im Falle eines ergebnislosen Bieterverfahrens zur aktiven Umsetzung des Liquidationsszenarios zur Eintreibung der Schulden übergehen werde.

Anfang Dezember dieses Jahres verhängte die Antimonopolkommission der Ukraine (AMKU) gegen das Unternehmen TNA Corporate Solutions LLC (USA) des Amerikaners Nicholas Piazza (Nicholas Piazza) mit einer Geldstrafe in Höhe von 2,21 Millionen Griwna wegen Gesetzesverstößen bei der Konzentration beim Erwerb von Anteilen am Stammkapital von 14 Unternehmen der Gruppe „Ukrlandfarming“, die zu den größten Agrarholdings in Eurasien gehörte.

Der Agrarkonzern gibt an, trotz der durch die militärische Aggression der Russischen Föderation entstandenen Verluste in Höhe von 1,2 Milliarden US-Dollar weiterhin einer der größten in der Ukraine zu sein. Ein Großteil der finanziellen Verpflichtungen von ULF befindet sich seit 2017 in Verzug. Im November 2017 schätzte eine Gruppe internationaler Gläubiger von Ukrlandfarming und Avangard in einem Schreiben an die ukrainische Regierung die Gesamtverschuldung der ULF-Gruppe auf etwa 1,65 Milliarden Dollar: etwa 1,25 Mrd. USD an Verbindlichkeiten gegenüber internationalen Kreditgebern und etwa 400 Mio. USD gegenüber ukrainischen Banken (einschließlich staatlicher Banken). Die Schulden gegenüber internationalen Kreditgebern beliefen sich ihren Angaben zufolge zu diesem Zeitpunkt auf etwa 775 Millionen US-Dollar in Form von Eurobonds und 475 Millionen US-Dollar in Form von Kreditverbindlichkeiten gegenüber europäischen und amerikanischen Banken (und deren jeweiligen Kreditrisikoversicherern).

Im Oktober letzten Jahres gab Ukrlandfarming bekannt, dass die Klagen von Gramercy Funds Management LLC und ihren verbundenen Unternehmen gegen Bachmatyuk, Piazzi, Alexander Yaremenko, SP Capital Management LLC, TNA Corporate Solutions LLC und/oder Maltofex Ltd freiwillig zurückgezogen und endgültig zurückgewiesen worden seien und die Parteien eine vertrauliche Vereinbarung zur Beilegung des Streits in dieser Angelegenheit geschlossen hätten.

„Nachdem das Gerichtsverfahren gegen Herrn Bachmatjuk nun abgeschlossen ist, kann das Unternehmen freier mit seinen Gläubigern verhandeln und sich auf das Wachstum und die Wiederherstellung seines Geschäfts konzentrieren, nachdem es durch den Einmarsch Russlands in die Ukraine etwa die Hälfte seines Wertes verloren hat“, hieß es damals in der Pressemitteilung.

Nach Angaben der NBU war die Oschadbank mit einem Gesamtvermögen von 479,1 Mrd. UAH (12,3 % des Gesamtvolumens) Anfang September dieses Jahres die zweitgrößte Bank unter 60 Banken.

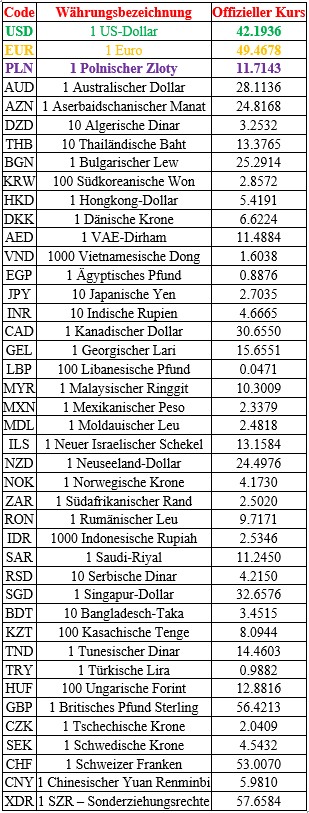

Offizielle Wechselkurse der Nationalbank der Ukraine zum 15. Dezember

Die Woche vom 8. bis 14. Dezember stand für den Kryptomarkt im Zeichen einer vorsichtigen Erholung nach dem starken Einbruch im November. Bitcoin hat sich im Bereich von 89.000 bis 92.000 US-Dollar stabilisiert und damit einen Teil des Einbruchs von über 120.000 US-Dollar im letzten Monat wieder wettgemacht, aber neue Höchststände sind noch weit entfernt.

Nach Angaben mehrerer Marktberichte fiel Bitcoin zu Beginn der Woche auf 83.800 bis 88.000 US-Dollar, erholte sich dann auf ~94.000 US-Dollar und stabilisierte sich bis zum Wochenende etwas unter 90.000 US-Dollar. Am 8. Dezember verzeichnete Binance BTC bei 91.900 USD (+3,1 % pro Tag) mit einer Tagesbandbreite von 87.700 bis 92.300 USD. Am 14. Dezember wurde Bitcoin laut Binance und Coindesk bei 88.800 bis 89.200 USD gehandelt und verlor etwa 1,5 bis 2 % pro Tag. Auf Wochenbasis wird das Gesamtwachstum auf etwa +6,5 % geschätzt, was jedoch weiterhin unter dem Niveau von Anfang November liegt.

Die implizite Volatilität von BTC hat sich nach dem Anstieg zu Beginn der Woche etwas verringert, aber der Rückgang am Freitag hat sie wieder nach oben getrieben. Analysten stellen fest, dass der Markt zwischen den Erwartungen einer weiteren Lockerung der Politik der US-Notenbank und der frischen Erinnerung an den Einbruch im November gefangen ist, weshalb die realen Volumina und die Risikobereitschaft deutlich geringer sind als in der ersten Jahreshälfte.

Ethereum folgte Bitcoin: Am Ende der Woche festigte sich ETH bei 3.100 USD und verzeichnete einen Anstieg von etwa +3 % in 7 Tagen.

Auf der Ebene der institutionellen Nachfrage ist das Bild komplexer. Nach dem Rekordabfluss im November (als Bitcoin-ETFs in den USA etwa 3,5 bis 4 Mrd. USD verloren) begann sich die Situation im Dezember zu wenden: Die gesamten ETFs auf BTC und ETH verzeichneten einen Nettozufluss von etwa 341 Mio. USD, obwohl eine sichere Erholung noch in weiter Ferne liegt. Dabei verzeichneten einige Spot-ETFs auf Ethereum in dieser Woche weiterhin einen Nettoabfluss (etwa 42,4 Millionen Dollar am 11. Dezember), was auf eine Umschichtung der Positionen und die Vorsicht der Anleger gegenüber Altcoins der zweiten Reihe hindeutet.

Der gesamte ETF-Markt in den USA wächst dabei in Rekordtempo (das AUM aller ETFs erreichte 13,22 Billionen USD), aber der Anteil der Kryptowährungen an diesem Kuchen bleibt nach wie vor nischig und sehr volatil.

Nach Angaben der Plattformen wurden die meisten großen Altcoins in dieser Woche schlechter als Bitcoin gehandelt: Die Dominanz von BTC stieg leicht an, während viele Token nach den Herbsthochs weiter langsam nachgaben.

Ein anschauliches Beispiel ist Solana. Der durchschnittliche Preis von SOL fiel im Dezember auf etwa 133 US-Dollar, während er im Oktober bei 187 US-Dollar und im September bei über 200 US-Dollar lag. Das bedeutet, dass Solana seit Anfang Herbst trotz der nach wie vor hohen Aktivität des Ökosystems etwa ein Drittel seines Wertes verloren hat.

Auf kurzen Zeiträumen weisen einzelne Token nach wie vor zweistellige Renditen auf: In der Tagesdynamik auf Binance waren ACA, GLMR und VOXEL (mit einem Anstieg von +38 %, +18 % bzw. +16 %) die Spitzenreiter der Woche, während in den Digests der Börsen und Trader-Chats neue „Meme-Geschichten” wie PENGU oder FARTCOIN auftauchen.

Der allgemeine Hintergrund für Altcoins bleibt jedoch schwierig: Die Volumina gehen zurück, die Liquidität ist fragmentiert, und jede Nachricht über Bitcoin überschattet sofort die lokalen Trends.

Vor dem Hintergrund der Nachrichten gab es in dieser Woche zwei wichtige Signale für die Branche:

1) Eine Untersuchung der New York Times und The Daily Beast ergab, dass sich die Rechtspraxis der aktuellen US-Regierung gegenüber einer Reihe großer Krypto-Unternehmen deutlich gelockert hat: Die SEC hat mehrere Verfahren gegen Plattformen, die mit dem Umfeld von Donald Trump in Verbindung stehen, eingestellt oder abgeschwächt, und der Gründer von Binance erhielt eine Begnadigung durch den Präsidenten. Dies hat den regulatorischen Druck verringert, aber gleichzeitig Fragen zum Schutz der Anleger aufgeworfen.

2) Im Persischen Golf suchen die größten Akteure der Branche aktiv nach „finanzieller Rettung”: Top-Manager von Krypto-Unternehmen und Bitcoin-Ideologen haben eine ganze Reihe von Veranstaltungen in Abu Dhabi durchgeführt, um Kapital aus den Staatsfonds der VAE anzuziehen und den Emiraten den Status eines neuen Hubs für digitale Vermögenswerte zu sichern.

Diese Prozesse verstärken die geografische Verlagerung der Branche: Ein Teil der Liquidität und Infrastruktur wandert von den traditionellen Zentren in neue Jurisdiktionen mit weniger strengen Vorschriften.

Mit hoher Wahrscheinlichkeit wird der Markt Ende 2025 von erhöhter Volatilität und „nervöser Stabilisierung” geprägt sein: Seitwärtsbewegungen um die aktuellen Niveaus, starke Ausschläge aufgrund von Nachrichten über Zinsen und Regulierung und das Fehlen eines einzigen Treibers, der Bitcoin schnell wieder auf die Höchststände des Herbstes zurückbringen könnte.

Die durchschnittlichen Immobilienpreise in Portugal erreichten 2025 aufgrund der anhaltenden Nachfrage und des begrenzten Angebots historische Höchststände, und Analysten erwarten trotz der schwierigen Finanzierungsbedingungen einen weiteren Preisanstieg im Jahr 2026.

Nach Angaben des portugiesischen Statistikamtes (INE) überschritt die mittlere Bankbewertung von Wohnimmobilien im Oktober 2025 erstmals die Schwelle von 2.000 Euro pro Quadratmeter und lag bei etwa 2.025 Euro pro Quadratmeter, was einem Anstieg von 17,7 % gegenüber dem Vorjahr entspricht. Dies ist bereits das zweite Jahr in Folge mit einem zweistelligen jährlichen Anstieg der Immobilienpreise.

Der Preisanstieg bei Wohnungen ist schneller als bei Villen: Nach Schätzungen des Global Property Guide erreichte die mittlere Bankbewertung von Wohnungen 2.345 Euro pro Quadratmeter (+22,1 % im Jahresvergleich), während Villen 1.472 Euro pro Quadratmeter (+11,8 %) erreichten. Die höchsten Preise werden im Großraum Lissabon und in der Tourismusregion Algarve verzeichnet.

Nach Angaben des Portals Idealista erreichte der Median der Angebotspreise für Wohnimmobilien im Land bis November 2025 etwa 3.000 Euro pro Quadratmeter (+7,8 % im Jahresvergleich). Dabei:

Lissabon bleibt der teuerste Markt – mit durchschnittlich 5.914 Euro pro Quadratmeter (+4 % im Jahresvergleich).

In Porto liegt der Durchschnittspreis bei etwa 3.908 Euro pro Quadratmeter (+5,9 % im Jahresvergleich).

Die Binnenregionen (Zentrum, Teil des Alentejo) sind deutlich günstiger – in vielen Gemeinden liegen die Preise zwischen 1.400 und 1.700 Euro pro Quadratmeter, während die günstigsten Bezirke des Landes laut lokalen Studien Wohnraum ab 800 bis 900 Euro pro Quadratmeter anbieten.

Zum Jahresende 2024 stieg der INE-Immobilienpreisindex (HPI) um 9,1 %, wobei bestehende Immobilien um 9,7 % und neue Immobilien um 7,5 % teurer wurden. In realen Zahlen (inflationsbereinigt) steigen die Preise seit 2013 kontinuierlich und sind in dieser Zeit um mehr als 80 % gestiegen, was deutlich über der Dynamik im benachbarten Spanien liegt.

Der Markt bleibt äußerst aktiv. Im ersten Halbjahr 2025 wurden in Portugal 84.247 Wohnimmobilien verkauft, 20 % mehr als im gleichen Zeitraum des Jahres 2024. Der Verkauf von Gebrauchtimmobilien belief sich auf 67.578 Objekte (+20,6 % im Jahresvergleich), der Verkauf von Neubauten auf 16.669 (+17,7 %).

95 % der Transaktionen entfielen auf Käufer mit Steuerwohnsitz in Portugal (rund 80.000 Objekte, +21,9 % im Jahresvergleich). Ausländer (sowohl aus der EU als auch aus Drittländern) erwarben 4.205 Objekte, 7,2 % weniger als im Vorjahr. Experten führen den Rückgang des Anteils ausländischer Käufer auf Reformen zurück: die Abschaffung der „Goldenen Visa” für Immobilieninvestitionen und die Beendigung der Steuervergünstigungen für Nicht-Gewohnheitsansässige ab 2024, wodurch die steuerlichen Anreize für ausländische Investoren gesunken sind.

Gleichzeitig wurde 2024 ein Rekordvolumen an Transaktionen verzeichnet: Allein im dritten Quartal 2024 wurden Immobilien im Wert von 9,05 Milliarden Euro (+28 % im Jahresvergleich) verkauft, wobei 93,5 % der Käufer in Portugal ansässig waren und der Anteil der Ausländer bei etwa 6,5 % lag.

Das Angebot bleibt ein Engpass des Marktes. Im ersten Halbjahr 2025 wurden im Land 13.244 neue Wohnungen fertiggestellt, nur 4,9 % mehr als im Vorjahr und deutlich weniger als das Wachstumstempo der Transaktionen. Gleichzeitig steigt die Zahl der erteilten Baugenehmigungen stark an: In den ersten sechs Monaten des Jahres 2025 wurden 21.057 neue Wohneinheiten genehmigt (+28,8 % im Jahresvergleich), was das wachsende Vertrauen der Bauträger und die erwartete Beschleunigung der Fertigstellung neuer Wohnungen in den kommenden Jahren widerspiegelt.

Nach Schätzungen von BPI Research wird der Anstieg der Immobilienpreise in Portugal höchstwahrscheinlich auch im Jahr 2026 anhalten. Dies wird sowohl durch den stabilen Arbeitsmarkt, die Rekordbeschäftigung und das Wachstum der Reallöhne, die die Kaufkraft der Haushalte stützen, als auch durch die Stabilisierung der Zinssätze in der Eurozone auf einem „neutralen” Niveau nach einer Phase der starken Straffung angezeigt. Analysten gehen davon aus, dass die Preise 2026 unter den derzeitigen Rahmenbedingungen über dem europaweiten Durchschnitt steigen werden, allerdings wahrscheinlich langsamer als die zweistelligen Werte der Jahre 2024-2025 (es könnte sich um einen Anstieg im hohen einstelligen Prozentbereich handeln, sofern es keine neuen Schocks in der Eurozone gibt). Dies wird das Interesse der Investoren aufrechterhalten, aber den Druck auf die Verfügbarkeit von Wohnraum für die lokale Bevölkerung, insbesondere in Großstädten und an der Küste, aufrechterhalten.

Das US-Landwirtschaftsministerium (USDA) hat seine Prognose für den weltweiten Maisexport im Wirtschaftsjahr 2025-2026 um 1,63 Millionen Tonnen auf 205,10 Millionen Tonnen angehoben, trotz des erwarteten Rückgangs der ukrainischen Lieferungen.

Laut dem Dezemberbericht wurde bei einem Anstieg der weltweiten Exporte die Schätzung der weltweiten Maisüberträge um 2,19 Millionen Tonnen auf 279,15 Millionen Tonnen gesenkt, was eine aktivere Nutzung des Getreides und ein weiterhin recht angespanntes Verhältnis zwischen Angebot und Nachfrage widerspiegelt.

Für die Ukraine hat das USDA die Prognose für die Maisernte aufgrund der Verringerung der Anbauflächen und Erträge sowie der schwierigen Wetterbedingungen während der Ernte von 32 Mio. Tonnen auf 29 Mio. Tonnen gesenkt. Die Exportprognose wurde von 24,5 Millionen Tonnen auf 23 Millionen Tonnen gesenkt, die Prognose für den Inlandsverbrauch von 7 Millionen Tonnen auf 6 Millionen Tonnen und die Prognose für die Überträge von 1,55 Millionen Tonnen auf 0,85 Millionen Tonnen. Dies bedeutet, dass das zusätzliche Wachstum der weltweiten Maisexporte durch andere große Marktteilnehmer gewährleistet wird.

Das US-Landwirtschaftsministerium (USDA) hat in seinem Dezemberbericht die Prognose für den weltweiten Weizenexport im Wirtschaftsjahr 2025-2026 um 1,5 Millionen Tonnen auf 218,71 Millionen Tonnen angehoben.

Gleichzeitig hat das USDA seine Schätzung der weltweiten Weizenüberträge zum Ende der Saison um 3,44 Millionen Tonnen auf 274,87 Millionen Tonnen angehoben, was auf eine gewisse Entspannung auf dem globalen Markt hindeutet.

In Bezug auf die Ukraine behielt die Behörde ihre Schätzung der Weizenernte bei 23 Millionen Tonnen bei, senkte jedoch ihre Exportprognose von 15 Millionen Tonnen auf 14,5 Millionen Tonnen aufgrund des Anstiegs des Inlandsverbrauchs von 7,1 Millionen Tonnen auf 7,6 Millionen Tonnen. Das bedeutet, dass der größte Teil des ukrainischen Weizens für den Binnenmarkt bestimmt sein wird, während das Wachstum der weltweiten Exporte von anderen Lieferländern getragen wird.