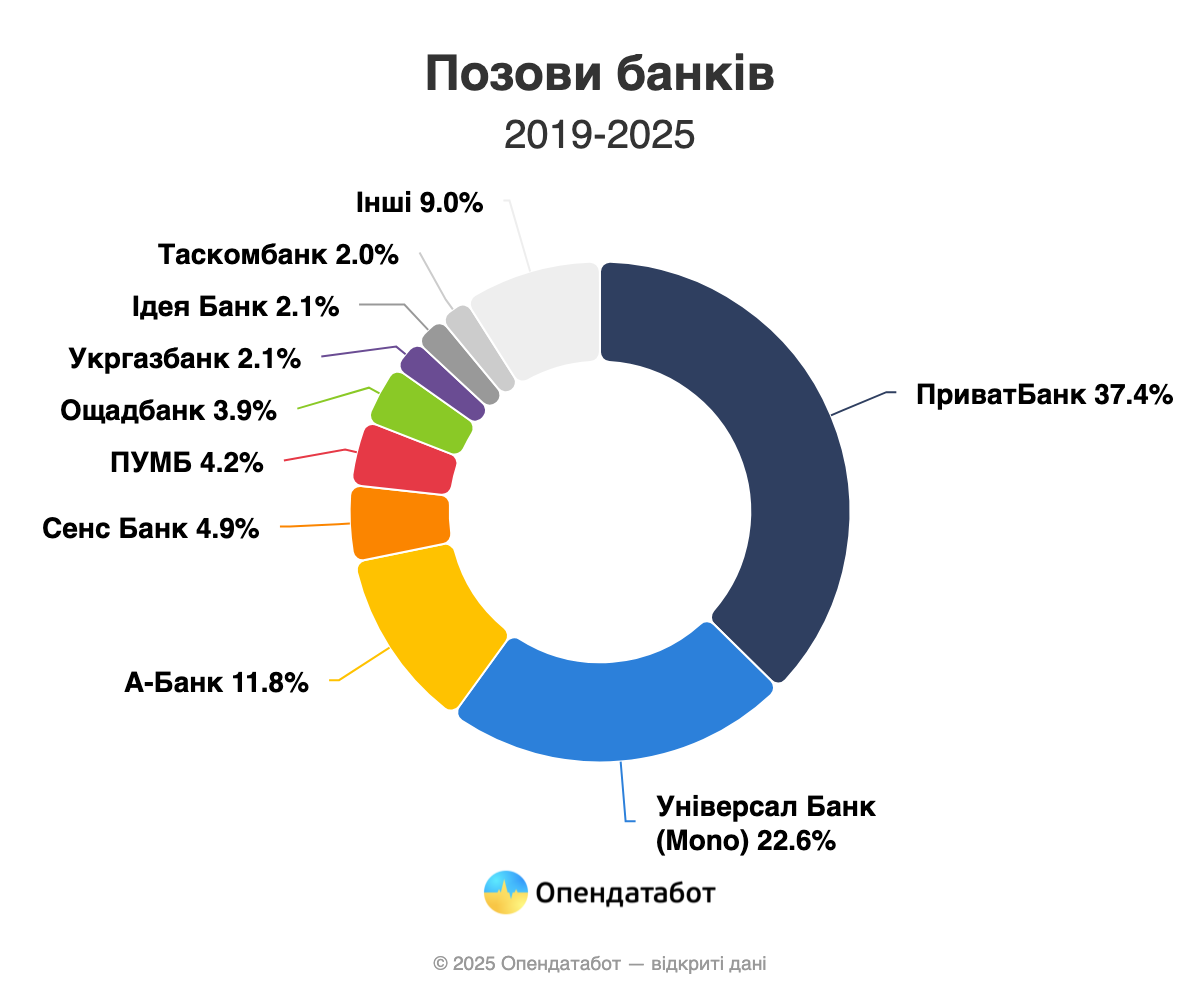

Банки все чаще судятся с должниками. Так, рекордные 100 тысяч исков подали украинские банки в этом году по данным Государственной судебной администрации Украины. Это почти в 1,5 раза больше, чем за аналогичный период прошлого года. Всего более полумиллиона исков к должникам подали банки за последние 7 лет. 70% исков приходится на Универсал банк (Mono), Приват и А-Банк.

100 434 иска к должникам подали украинские банки. Это в 1,5 раза больше, чем за аналогичный период прошлого года и рекорд за последние 7 лет. Всего 511 865 исков от банков было подано с 2019 года.

Более 70% всех нынешних исков приходится на Универсал Банк/Mono (28 213 исков), А-Банк (22 221) и Приват (20 278). С большим отрывом расположились ПУМБ (9 225) и Сенс Банк (6 831).

Всего за последние 7 лет неизменным лидером по судебным искам к должникам остается Приватбанк — 191 353 иска. Следуют Универсал Банк (115 702), А-Банк (60 421), Сенс Банк (25 283) и ПУМБ (21 476).

Больше всего в этом году выросло количество исков в Таскомбанк — в 3,5 раза. Заметный рост также в ПриватБанке (в 1,8 раза), Кредобанке (в 1,7 раза), Акцент-Банке (в 1,6 раза) и Сенс Банке (в 1,6 раза).

В то же время многие банки существенно сократили количество обращений в суд. Наибольшее падение у Юнекс Банка (в 4 раза), Креди Агриколь (в 2 раза) и Укргазбанка (в 2 раза).

Стоит отметить, что рейтинг самых «исковых» банков в этом году обновился. В топ вошли новые игроки — Радабанк и Банк Альянс, которых в прошлом году в списке не было. Зато Аккордбанк и Юнекс Банк выбыли из двадцатки лидеров.

https://opendatabot.ua/analytics/banks-courts-2025

Ощадбанк на прошлой неделе официально открыл в Киеве первый в своей украинской сети бизнес-хаб «Ощадбизнес» и декларирует его как флагманское пространство для микро-, малого и среднего бизнеса (ММСБ).

«Украинский бизнес нуждается не только в кредитах, но и в среде, где рождаются идеи, партнерства и масштабирование. Именно поэтому мы создали Ощадбизнес-хаб, который объединяет финансирование, знания и возможности», – подчеркнул председатель правления Ощадбанка Сергей Наумов.

В банке отметили, что пространство также предусматривает проведение образовательных мероприятий и бизнес-событий и имеет место для нетворкинга.

В свою очередь член правления, ответственная за ММСБ, Наталья Буткова-Витвицкая отметила, что хаб будет работать по принципу «единого окна» и станет площадкой для консультаций, участия в грантовых и партнерских программах, а также доступа к кредитным продуктам.

«В следующем году банк планирует расширить сеть хабов Ощадбизнес, не ограничиваясь только столицей», – отметила она без детализации их количества.

Новое отделение расположено на улице Спасской, 26/14 и включает также зону обслуживания премиум-клиентов.

Ощадбанк является лидером в Украине по количеству отделений – 1142, хотя в третьем квартале он сократил свою сеть на пять отделений.

По информации Ощадбанка, за 2022–2025 годы его кредитный портфель МСБ увеличился в три раза. Государственные гранты получили 25 тыс. клиентов банка, около 1,5 млрд грн поддержки предоставили международные финансовые организации (МФО). Около 20% финансирования направлено бизнесам в прифронтовых регионах, а половина клиентов воспользовалась гарантийными инструментами МФО и правительства.

Как сообщалось, за октябрь 2025 года кредитный портфель корпоративного сегмента вырос на 2,6%, или на 26,9 млрд грн – до 970,1 млрд грн. Гривневые кредиты бизнесу добавили 1,7%, или 11,5 млрд грн, достигнув 689,7 млрд грн, в то время как валютные увеличились на 4,2%, или на $267 млн – до $6,68 млрд.

Согласно данным Нацбанка, на 1 октября этого года Ощадбанк с общими активами 485,81 млрд грн был вторым по этому показателю среди 60 банков Украины.

16 млн евро при поддержке ЕС будут направлены на закупку современных троллейбусов и улучшение инфраструктуры

Европейский банк реконструкции и развития (ЕБРР) предоставляет городу Черкассы (Украина) кредит в размере 16 млн евро для финансирования закупки современных троллейбусов и модернизации соответствующей инфраструктуры города. Эти инвестиции укрепят устойчивую городскую мобильность и обеспечат бесперебойное функционирование общественного транспорта в условиях военного времени, с которыми сталкивается Украина.

Кредит, полностью гарантированный городом, будет софинансироваться за счет инвестиционного гранта в размере до 4 млн евро из Специального фонда акционеров ЕБРР и будет пользоваться частичным покрытием риска первых убытков в рамках Программы Европейского союза по инвестициям в муниципальную инфраструктуру и промышленную устойчивость Украины (UIF MIIR). Это способствует экологическому переходу и устойчивости экономики Украины за счет поддержки устойчивых инвестиций в экологическую инфраструктуру городов, экологизацию логистических цепочек, энергоэффективность и передачу экологически чистых технологий.

Финансирование позволит «Черкасэлектротранс», муниципальному оператору общественного транспорта в Черкассах, расширить свой парк за счет новых низкопольных троллейбусов, модернизировать депо и другую инфраструктуру, а также продлить и перестроить три троллейбусных маршрута.

Проект является частью Рамочной программы ЕБРР по обеспечению устойчивости и средств к существованию, направленной на сохранение основных муниципальных услуг в военное время. Он улучшит мобильность жителей, включая внутренне перемещенных лиц, и значительно сократит выбросы загрязняющих веществ, способствуя улучшению качества воздуха. В соответствии с целями Парижского соглашения по смягчению последствий изменения климата и адаптации к ним, проект классифицируется как 100-процентное «зеленое» финансирование.

Он также способствует инклюзивности за счет повышения доступности для пассажиров с ограниченной мобильностью и поддержки гендерного равенства в рамках партнерства с программой ООН «She Drives», которая будет обучать и сертифицировать женщин и молодежь в качестве водителей троллейбусов.

Инвестируя в систему общественного транспорта Черкасс, ЕБРР помогает поддерживать жизненно важные услуги, укреплять устойчивость и продвигать «зеленый» переход Украины в период беспрецедентных вызовов.

ЕБРР существенно увеличил свои инвестиции в Украину с тех пор, как Россия начала там полномасштабную войну в 2022 году, выделив более 8,5 млрд евро на поддержку энергетической безопасности, жизненно важной инфраструктуры, продовольственной безопасности, торговли и частного сектора.

ЕБРР, МОДЕРНІЗАЦІЯ, УКРАИНА, ЧЕРКАССЫ, экологичный транспорт

Правительство Швеции планирует существенно увеличить помощь Украине, по меньшей мере до 10 млрд крон в 2026 году, и в связи с этим постепенно прекращает предоставление помощи пяти странам: Зимбабве, Танзании, Мозамбику, Либерии и Боливии.

Как сообщается на официальном веб-портале правительства Швеции, в июне 2025 года правительство приняло решение о перенаправлении шведской помощи и выделило около 1,7 млрд крон из бюджета помощи на дополнительную поддержку Украины и для жизненно важных гуманитарных мероприятий в мире.

«Мы находимся в решающий момент в истории Европы. Украина испытывает давление как за столом переговоров, так и на фронте. Чтобы увеличить поддержку Украины, нам нужно делать сложные приоритеты. Поэтому Швеция постепенно прекращает предоставление помощи в целях развития Зимбабве, Танзании, Мозамбику, Либерии и Боливии», – сказал министр помощи и внешней торговли Бенджамин Дуса.

В связи с прекращением двусторонних стратегий закрываются посольства в Боливии, Либерии и Зимбабве. Дипломатические отношения с этими странами остаются важными и будут поддерживаться, например, через аккредитацию из другой страны в регионе.

Уточняется, что гуманитарная помощь не затрагивается прекращением развития помощи, и Швеция продолжает оставаться одной из крупнейших мировых стран-доноров гуманитарной помощи и долгосрочного развития сотрудничества по всему миру.

В понедельник, 8 декабря, в Украине без существенных осадков, лишь на юге страны, днем местами и в центральных областях небольшой дождь, в западных областях ночью и утром местами туман, сообщает Укргидрометцентр.

Ветер юго-восточный, восточный, 7-12 м/с, в юго-восточной части местами порывы 15-20 м/с. Температура ночью от 2° тепла до 3° мороза, днем 0-5° тепла; на Закарпатье и юге страны ночью 1-6° тепла, днем 4-9°.

В Киеве 8 декабря без существенных осадков, ветер юго-восточный, восточный, 5-10 м/с, температура ночью около 0°, днем 2-4° тепла.

По данным Центральной геофизической обсерватории им. Бориса Срезневского, в Киеве 8 декабря самая высокая температура днем была 12,2 в 1960г., самая низкая ночью -19,7 в 1959г.

Во вторник, 9 декабря, ночью на востоке страны, днем в северной части дождь и мокрый снег; на остальной территории без существенных осадков. Ночью и утром в Карпатском регионе, центральных и южных областях местами туман.

Ветер юго-западный, на Левобережье юго-восточный, 5-10 м/с. Температура ночью от 2° тепла до 3° мороза, днем 0-5° тепла; на Закарпатье и юге страны ночью 1-6° тепла, днем 4-9°.

В Киеве 9 декабря ночью без существенных осадков, днем дождь, ветер юго-западный, 5-10 м/с. Температура ночью около 0°, днем 2-4° тепла.

Поступления налогов, сборов и обязательных платежей в общий и специальный фонды государственного бюджета Украины за январь-ноябрь 2025 года составили 3,29 трлн грн, тогда как кассовые расходы – 4,54 трлн грн, что примерно на 24,1% и 20,3% превышает соответствующие показатели аналогичного периода 2024 года.

Согласно оперативным данным Государственной казначейской службы, которые Министерство финансов обнародовало на сайте, по общему фонду поступления выросли на 23,5% – до 2,34 трлн грн, тогда как расходы – на 18,1%, до 3,54 трлн грн.

В ноябре этого года доходы госбюджета по сравнению с ноябрем прошлого года увеличились на 6,6% – до 321,5 млрд грн, в том числе по общему фонду – на 4,2%, до 229,3 млрд грн. Это связано с поступлением в прошлом месяце грантов на 34,3 млрд грн, тогда как в ноябре прошлого года такое финансирование составило 56,4 млрд грн.

Отмечается, что крупнейшим источником поступлений по результатам января-ноября этого года остается НДС с ввезенных на таможенную территорию Украины товаров – 486,6 млрд грн (за 11 месяцев 2024 года – 424,0 млрд грн).

После повышения военного сбора с 1,5% до 5% и введения условия бронирования зарплаты в 20 тыс. грн в этом году с четвертого на второе место по поступлениям за 11 месяцев этого года вышли налог на доходы физических лиц и военный сбор – 324,6 млрд грн против 200,7 млрд грн в прошлом году.

На третьем месте в этом году НДС с произведенных в Украине товаров – 278,3 млрд грн за возмещение 166,2 млрд грн (242,7 млрд грн за возмещение 139,9 млрд грн), тогда как налог на прибыль предприятий составил 277,3 млрд грн (251,3 млрд грн), а акцизный налог составил 255 млрд грн (189,5 млрд грн).

Кроме того, дивиденды и части чистой прибыли госкомпаний составили 67,8 млрд грн (69,2 млрд грн), ввозные и вывозные пошлины – 49,7 млрд грн (43,8 млрд грн), рентная плата за пользование недрами – 39,6 млрд грн (42,8 млрд грн).

Минфин добавил, что еще 84,2 млрд грн (38,6 млрд грн) добавил в бюджет прибыль Национального банка, а гранты – 381,2 млрд грн (325,6 млрд грн).

Поступления ЕСВ в фонды пенсионного и социального страхования в январе-ноябре 2025 года выросли на 21,1% – до 593,1 млрд грн, в том числе в ноябре – на 13,6%, до 55,8 млрд грн.

Минфин также сообщил, что в рамках финансирования общего фонда госбюджета государственные заимствования в него за январь-ноябрь 2025 года составили 1,96 трлн грн, или 94,3% от плана, в том числе на внутреннем рынке от размещения ОВГЗ было получено 512,7 млрд грн, в том числе в иностранной валюте 124,6 млрд грн – $2,26 млрд и EUR645 млн. При этом за счет выпуска военных ОВГЗ привлечено 242,1 млрд грн.

Согласно релизу, из внешних источников поступило около $34,7 млрд или 1,44 трлн грн, в том числе в рамках ERA – около $24,0 млрд при общем объеме этого механизма до $50 млрд.

Кроме того, Украина получила еще EUR7,95 млрд от ЕС в рамках льготного долгосрочного займа Ukraine Facility, $0,96 млрд от Международного валютного фонда (МВФ) и $0,57 млрд от Всемирного банка по проектам «Трансформация здравоохранения путем реформы и инвестиций в эффективность» (THRIVE), «Создание устойчивой инфраструктуры в уязвимых средах в Украине» (DRIVE), «Поддержка восстановления путем разумного фискального управления» (SURGE), «Поддержка внутренне перемещенных лиц в Украине» (HOME) и «Модернизация системы социальной поддержки населения Украины».

Платежи по погашению государственного долга за январь-ноябрь 2025 года составили 570,9 млрд грн, или 94,2% плана, платежи по обслуживанию – 319,9 млрд грн, или 98,2% плана.

Как сообщалось, госбюджет-2025 в результате двух его крупных увеличений в июле и октябре на данный момент имеет запланированные доходы (без грантов) в объеме 2,50 трлн грн, тогда как расходы – 4,65 трлн грн, в том числе общего фонда – соответственно 2,28 трлн грн и 4,29 трлн грн.

За 2024 год госбюджет получил 3,12 трлн грн доходов, что на 0,45 трлн грн, или 16,8% превысило показатель госбюджета-2023. По общему фонду рост доходов составил 0,51 трлн грн, или 30,9% — до 2,18 трлн грн, в частности, международная финансовая помощь в виде грантов составила 0,45 трлн грн по сравнению с 0,43 трлн грн в 2023 году.

Расходы госбюджета в 2024 году выросли по сравнению с 2023 годом на 0,46 трлн грн, или на 11,6% — до 4,48 трлн грн, в частности, по общему фонду — на 15%, или на 0,45 трлн грн — до 3,49 трлн грн.

Верховная Рада 3 декабря приняла госбюджет Украины на 2026 год с доходами 2,90 трлн грн и расходами 4,82 трлн грн.