Експорт електроенергії до Європи в листопаді знизився на 31% порівняно з жовтнем і був майже вчетверо меншим за її імпорт, повідомив Український аналітичний центр у сферах політики, енергетики та безпеки DiXi Group з посиланням на Energy Map.

“Минулого місяця експорт е/е впав на 31% – до 41,9 тис. МВт*год”, – йдеться в повідомленні DiXi Group у Facebook.

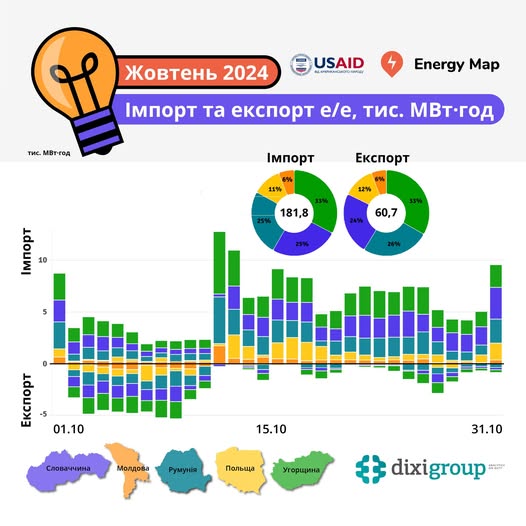

Згідно з ним, 30% або 12,7 тис. МВт*год надійшло до Словаччини, ще 23% (9,4 тис. МВт*год) – до Угорщини. По 19% (8,1 тис. МВт*год і 7,8 тис. МВт*год) – у Молдову та Румунію. 9% (3,9 тис. МВт*год) надійшло до Польщі.

За наведеною DiXi інформацією, імпорт становив 162,4 тис. МВт*год, що на 11% менше за показник жовтня і майже вчетверо більше за експорт.

DiXi пояснила, що експорт зазнав падіння в другій половині минулого місяця, а імпорт водночас зріс унаслідок масованих атак РФ на енергетичну інфраструктуру 17 і 28 листопада, що призвело до дефіциту в енергосистемі.

Як повідомлялося, за даними “Д.Трейдінг”, у листопаді-2024 Україна залишається нетто-імпортером електроенергії, а її імпорт становив 165 млн кВт*год, що на 9% нижче за показник жовтня.

Як повідомляла DiXi, у жовтні-2024 Україна експортувала 60,7 тис. МВт*год замість 0,7 тис. МВт*год у вересні.

Попри загальний дефіцит е/е, спричинений 11 цьогорічними масованими атаками РФ на енергосистему, у певні години, зокрема, активної роботи ВДЕ-генерації, а також уночі, в Україні є її надлишок, який дає змогу експорту. Альтернативою експорту є, зокрема, примусове обмеження виробництва е/е з ВДЕ, яке має компенсуватися НЕК “Укренерго”. Через профіцит також мають знижувати потужність інші види генерації.

Гірничо-металургійна група «Метінвест» готова інвестувати в Європу і розширювати свою присутність на ринку, включно з виробництвом сталі, і зараз перебуває в процесі злиття та поглинання деяких європейських металургійних активів, повідомив керівник офісу генерального директора групи Олександр Водовез на Європейському бізнес-саміті, що відбувся в Брюсселі.

«Ми ведемо переговори з кількома європейськими компаніями про прихід в Україну. Зараз ми перебуваємо в процесі злиття і поглинання деяких європейських металургійних активів, адже володіємо величезною ресурсною базою і хочемо використовувати її належним чином», – сказав топ-менеджер.

За словами керівника офісу СЕО «Метінвесту», до війни група зі штатом близько 120 000 осіб формувала приблизно 5% ВВП України. А з початком повномасштабного вторгнення компанія втратила майже 50% підприємств, зокрема в Маріуполі та Авдіївці. Зараз у «Метінвесті» близько 60 000 співробітників, які працюють в Україні, Італії, США, Болгарії та Великій Британії. Близько 9000 працівників компанії служить у ЗСУ, близько 1000 співробітників загинули. Підприємства групи працюють під загрозою обстрілів – частина потужностей розташована всього за 10 км від лінії фронту.

Водовіз наголосив на важливості виходу на ринок ЄС, особливо в умовах, коли Україна бореться з російською агресією.

«Україна володіє найбільшою ресурсною базою на європейському континенті. І ми можемо запропонувати Європі доступ до цих ресурсів. Натомість ми хочемо отримати доступ до європейських технологій і фінансової системи для реалізації проєктів як в Україні, так і в ЄС. Але нам не потрібні дармові гроші – ми готові конкурувати. Готові бути частиною економічного суспільства Європи і хочемо, щоб цей процес вступу завершився якомога швидше», – констатував керівник офісу СЕО “Метінвесту”.

При цьому він уточнив, що головна перепона для України на шляху до євроінтеграції – війна: «Ми не можемо просто заплющити очі на війну, але в нашого уряду є домашнє завдання – пройти через усі процедури вступу до Євросоюзу: моніторинг, застосування законів тощо». Топ-менеджер підкреслив, що євроінтеграція України посприяє забезпеченню стратегічної автономії європейської металургійної промисловості від РФ.

Виробництво пластику в Європі 2023 року скоротилося на 8,3%, повідомила галузева організація Plastics Europe. За словами її керівного директора Віргінії Янссенс, спад був сильнішим за очікуваний.

Світовий випуск пластику при цьому зріс на 3,4%, зокрема завдяки масштабуванню виробництва в Китаї та США. За даними S&P Global, КНР минулого року забезпечила 60% приросту нафтохімічних потужностей.

Частка європейських постачальників на світовому ринку скоротилася до 12% у 2023 році з 28% у 2006 році. Крім того, через зниження попиту обсяги механічної переробки пластику в Європі минулого року скоротилися вперше з 2018 року, зазначила Plastics Europe. Це найпоширеніший метод переробки в регіоні.

Галузева організація Plastics Recyclers Europe в жовтні вказувала на тривожний характер спадного тренду на європейському ринку перероблення пластику, через який багато компаній його залишають. Тиск на ринок серед іншого чинить надлишок первинного пластику за межами Європи.

Бізнес незадоволений і європейським законодавством, спрямованим на досягнення амбітних кліматичних цілей. На думку компаній, воно «душить зростання», пише FT. Американська ExxonMobil (SPB: XOM) і саудівська SABIC цього року оголосили про намір закрити нафтохімічні підприємства в Європі. Закрити майданчики або переглянути свої плани щодо них збираються також LyondellBasell, Versalis і Trinseo.

Європа повинна буде переглянути свою підтримку України, якщо Дональд Трамп буде обраний президентом США, заявив у неділю прем’єр-міністр Угорщини Віктор Орбан, оскільки континент «не зможе самотужки нести тягар війни».

Орбан виступає проти військової допомоги Україні і дав зрозуміти, що вважає, що Трамп поділяє його погляди і буде вести переговори про мирне врегулювання для України.

Він підтримує колишнього президента Трампа, кандидата від Республіканської партії, який переможе кандидата від Демократичної партії Камалу Гарріс на виборах у США у вівторок.

«Ми (в Європі) повинні усвідомити, що якщо в Америці буде президент, який виступає за мир, в що я не тільки вірю, але і читаю цифри, … якщо станеться те, чого ми очікуємо, і Америка стане за мир, тоді Європа не може залишатися про-військовою», – сказав Орбан.

За його словами, Україна буде на порядку денному зустрічі європейських лідерів у Будапешті наступного тижня, маючи на увазі засідання Європейського політичного співтовариства та більш неформальну зустріч лідерів ЄС, яка відбудеться наступного тижня.

«Європа не може нести тягар [війни] самотужки, і якщо американці переключаться на мир, то нам також потрібно адаптуватися, і саме це ми будемо обговорювати в Будапешті», – сказав Орбан.

Європа хвилюється, як результат виборів у США вплине на війну в Україні та безпеку на континенті.

Орбан розлютив Брюссель своїми тісними зв’язками з Росією і протидією наданню допомоги Україні.

Міністр закордонних справ Угорщини Петер Сійярто заявив у липні, що угорський уряд бачить у Трампі «шанс для миру» в Україні.

У липні Орбан заявив, що його команда допомагає помічникам Трампа в питаннях політики щодо сімей та міграції. У четвер він зателефонував Трампу, щоб побажати йому удачі перед виборами у вівторок.

Два українські виробники м’яса курки та яєць агрохолдинги МХП і «Авангард» очолили список європейських виробників м’яса курки та яєць, а у світовому рейтингу посіли 15-ту позицію, наголошується в рейтингу видання WattPoultry, яке досліджує світовий ринок виробництва, переробки та продажу продукції птахівництва.

Згідно з рейтингом, агрохолдинг МХП очолив список виробників бройлерів у Європейському Союзі та посів 15-у позицію у світовому рейтингу з виробництвом 704 тис. тонн м’яса курки на рік.

Український агрохолдинг «Авангард» посів першу позицію серед виробників яєць у Європейському Союзі та 15-те місце серед світових лідерів із виробництвом 13,3 млн шт. яєць.

«Попит на куряче м’ясо продовжує зростати, і очікується, що споживання зросте на 16% у період з 2024 до 2033 року, прогнозують Організація економічного співробітництва та розвитку (ОЕСР) і Продовольча та сільськогосподарська організація, що, вочевидь, є гарною новиною для світових виробників м’яса птиці. Ніщо не гарантоване, але оскільки попит залишається високим, у компаній у нашій галузі, принаймні, є багато можливостей скористатися ними», – підкреслило видання.

Укладачі рейтингу нагадали, що виробники м’яса бройлерів і яєць, хоч би де вони були у світі, змушені боротися зі спалахами захворювань і дедалі суворішими правилами. Однак вони, принаймні, можуть бути впевнені, що попит на їхню продукцію збережеться.

МХП – найбільший виробник курятини в Україні. Займається виробництвом зернових, соняшникової олії, продуктів м’ясопереробки.

Компанія 2023 року отримала $142 млн чистого прибутку порівняно з $231 млн чистого збитку роком раніше. Виручка групи минулого року збільшилася на 14% – до $3,021 млрд.

Як повідомлялося, «Авангард» у березні 2022 року заявив про завдані йому збитки в розмірі 1,5 млрд грн із початку військового вторгнення РФ в Україну. Російська агресія призвела до зупинки низки ключових птахофабрик групи, а на Чорнобаївській птахофабриці (смт Білозерка Херсонської обл.) кури залишилися без харчування і загинули.

«Укрлендфармінг» є одним із найбільших агрохолдингів у Євразії. Займається вирощуванням зернових, вирощуванням великої рогатої худоби, дистрибуцією техніки, добрив і насіння. «Авангард», що входить до нього, є найбільшим в Україні виробником яєць і яєчних продуктів.

AVANGARD, MHP, ЄВРОПА, м'ясо курки, яйця

Європейські виробники фарб наполягають на перегляді антидемпінгових заходів Євросоюзу проти китайського експорту ключової для галузі сировини – діоксиду титану, заявляючи, що вони призведуть до закриття заводів і подальшого руйнування промислової бази регіону, пише Financial Times.

За підсумками антидемпінгового розслідування, розпочатого торік, Європейський союз запровадив тимчасові мита, які можуть бути скориговані або підтверджені в січні 2025 року. Компанії, що займаються випуском фарб, побоюються, що мита до 39,7% на діоксид титану з Китаю збанкрутують дрібних виробників і змусять великих перенести підприємства за межі ЄС.

«Це питання виживання галузі, – вважає головний операційний директор сімейного французького виробника фарб Oceinde Ніколя Дюжарден. – Якщо всі ці антидемпінгові розслідування призведуть до таких високих податків у Європі, то відбудеться низка банкрутств».

Сектор лакофарбової промисловості зіткнеться із затяжним спадом, якщо споживачі постраждають від підвищення цін, зазначає власниця фінської компанії Teknos Паула Саластіє. За її словами, якщо китайські поставки будуть перенаправлені в інші місця, нестача сировини призведе до перебоїв у виробництві.

«Якщо ми не зможемо продати стільки, скільки планували, нам потрібно буде скорочувати робочі місця», – заявила вона, додавши, що в разі запровадження мита компанія, ймовірно, розглядатиме варіанти для інвестицій за межами ЄС.

Виробники фарб вважають, що мита були б прийнятними, якщо вводити їх поступово разом зі збільшенням субсидій на місцеве виробництво діоксиду титану.

Потужності з випуску діоксиду титану в КНР зросли з 1,4 млн тонн у 2008 році до прогнозованих 6,1 млн тонн цього року. У результаті частка китайської продукції на світовому ринку піднялася до 83% з 29%, за даними постачальника галузевої інформації TZMI.

Тим часом за межами Китаю за цей період було закрито потужності обсягом близько 1,1 млн тонн, включно з п’ятьма заводами в ЄС, за оцінкою European TiO2 Coalition, яка подала скаргу, що призвела до початку антидемпінгового розслідування. Виробники фарб очікують, що введені в ЄС мита принесуть вигоду Великій Британії, а також посилять турецьких конкурентів, оскільки обидві країни, як і раніше, зможуть отримувати доступ до дешевої китайської сировини.