Die Umsetzung des Projekts zur Erschließung des Lithiumvorkommens „Dobra“ in der Region Kirowohrad wird der ukrainischen Wirtschaft Arbeitsplätze und Haushaltseinnahmen bringen, jedoch ist der maximale Effekt für die Wirtschaft nur möglich, wenn die Verarbeitung und die Herstellung der Endprodukte im Land selbst erfolgen. Dies berichtet das Experten- und Analysezentrum Experts Club unter Berufung auf den wissenschaftlichen Sekretär des Instituts für Wirtschaft und Prognosen der Nationalen Akademie der Wissenschaften der Ukraine, Volodymyr Khaustov.

Khaustow wies darauf hin, dass beim Export von Rohstoffen oder Konzentraten der größte Teil der Wertschöpfung außerhalb der Ukraine entstehen würde, während die Herstellung von Batterien und anderen Produkten auf Lithiumbasis den Beitrag des Projekts zur wirtschaftlichen Entwicklung erheblich steigern würde.

Dabei wies er auf die Risiken einer veränderten Konjunkturlage und eines technologischen Übergangs zu alternativen Lösungen für Energiespeicher hin. Seiner Einschätzung nach könnte der Weg von der ersten Erschließung des Vorkommens bis zur Herstellung des Endprodukts etwa 15 Jahre dauern, wobei andere Arten von Akkus, wie beispielsweise Aluminium-Ionen- oder Natrium-Akkus oder ganz andere Arten von Energiespeichern, auf den Markt kommen könnten.

Wie berichtet, hat das Kabinett der Minister der Ukraine den Gewinner des Wettbewerbs um die Erschließung des Lithiumvorkommens „Dobra” nach dem Mechanismus des Produktionsaufteilungsvertrags (PSA) ermittelt – es handelt sich um Dobra Lithium Holdings JV, LLC, deren Anteilseigner Techmet und The Rock Holdings sind. Premierministerin Julia Sviridenko teilte mit, dass das Projekt Investitionen in Höhe von mindestens 179 Millionen US-Dollar vorsieht, darunter 12 Millionen US-Dollar für geologische Erkundungen und internationale Audits der Reserven sowie 167 Millionen US-Dollar für die Organisation der Förderung und Anreicherung bei Bestätigung der industriellen Reserven.

Die Ausschreibung für die PSA für das Gebiet „Dobra“ wurde im September 2025 veröffentlicht. Nach Angaben des Staatlichen Dienstes für Geologie und Bodenschätze befindet sich das 17,07 km² große Gebiet in der Region Kirovograd, die Sondergenehmigung für den Gewinner ist auf 50 Jahre befristet, und neben Lithium umfasst das Projekt eine Reihe von Begleitmetallen.

Als zusätzliche Herausforderungen für den Investor werden die Struktur des Landbesitzes im Bereich des Vorkommens und die Umweltverfahren genannt, darunter die Notwendigkeit einer neuen Umweltverträglichkeitsprüfung und einer öffentlichen Diskussion.

Der Artikel präsentiert die wichtigsten makroökonomischen Indikatoren für die Ukraine und die Weltwirtschaft zum Ende September 2025. Die Analyse basiert auf aktuellen Daten des Staatlichen Statistikdienstes der Ukraine (SSDU), der Nationalbank der Ukraine (NBU), des Internationalen Währungsfonds (IWF), der Weltbank sowie führender nationaler Statistikämter (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Der Direktor für Marketing und Entwicklung von „Interfax-Ukraine“, Maksim Urakin, Doktor der Wirtschaftswissenschaften und Gründer des Informations- und Analysezentrums „Experts Club“, präsentierte einen Überblick über die aktuellen makroökonomischen Trends.

Makroökonomische Indikatoren der Ukraine

Die ersten neun Monate des Jahres 2025 verliefen für die Ukraine im Modus einer „gelenkten Wirtschaft”, sie blieb anpassungsfähig an die Kriegsbeschränkungen, aber das Tempo der Erholung blieb moderat und der Investitionsimpuls unzureichend. In den grundlegenden Prognosen der NBU vom Sommer 2025 wurde für 2025 ein reales BIP-Wachstum von 2,1 % prognostiziert, was den Rahmen für die Erwartungen der Wirtschaft und des Finanzsektors für die zweite Jahreshälfte vorgab.

„Nach den Ergebnissen von Januar bis September 2025 zeigt die ukrainische Wirtschaft die Fähigkeit, ihre Grundaktivität unter den Bedingungen der Kriegsbeschränkungen aufrechtzuerhalten. Die Erholung hält an, aber ihr Tempo bleibt moderat und stützt sich weitgehend auf den Konsum und externe Finanzierungen. Die Investitionstätigkeit konzentriert sich nach Marktbeobachtungen hauptsächlich auf die Wiederherstellung und den Ersatz und nicht auf die Erweiterung der Kapazitäten. Die wichtigste Aufgabe für die kommenden Quartale ist es, den Anteil langfristiger Projekte in den Bereichen Energie, Logistik, Verarbeitung und Technologie zu erhöhen“, sagte Maksim Urakin, Gründer des Informations- und Analysezentrums Experts Club.

Die Inflationsdynamik war im September moderater als in den Spitzenzeiten des Jahres. Nach Angaben des Staatlichen Statistikamtes stiegen die Verbraucherpreise im September 2025 um 0,3 % im Monatsvergleich, seit Jahresbeginn um 6,3 % und die jährliche Inflation (September 2025 bis September 2024) betrug 11,9 %. Die Kerninflation war dabei im Monatsvergleich höher: +1,3 % im Monatsvergleich und 11,0 % im Jahresvergleich.

Die Geldpolitik blieb streng und auf die Eindämmung der Erwartungen ausgerichtet: Am 11. September 2025 behielt die NBU den Leitzins bei 15,5 % bei. Parallel dazu wurde im Inflationsbericht der NBU die Logik der Beibehaltung des Zinssatzes von 15,5 % bis zum vierten Quartal 2025 als Element der Disinflationsbahn und der Wechselkursstabilität dargelegt.

„Die Inflationsdynamik im Jahr 2025 wird nicht nur durch monetäre Faktoren bestimmt, sondern auch durch Angebotsfaktoren wie Ernteerträge, Logistik, Energiebeschränkungen und Importkosten. Unter diesen Umständen dient die Beibehaltung des Leitzinses auf einem hohen Niveau dazu, die Inflationserwartungen niedrig zu halten und den Druck auf den Devisenmarkt zu verringern. Gleichzeitig müssen die geldpolitischen Maßnahmen durch Maßnahmen der Regierung ergänzt werden, die den Wettbewerb und das Angebot auf dem Binnenmarkt fördern. Ohne dies bleiben die Inflationsrisiken anfällig für Preis- und Logistikschocks“, betonte Maksim Urakin.

Der Außenhandel blieb eine der wichtigsten Quellen für Makrorisiken. Nach Angaben des Staatlichen Statistikamtes beliefen sich die Warenexporte im Zeitraum Januar bis Juli 2025 auf 23,31 Mrd. USD (96,5 % gegenüber dem entsprechenden Zeitraum 2024), während die Importe 45,94 Mrd. USD (116,9 %) erreichten. Das negative Saldo belief sich auf 22,63 Mrd. USD, was die strukturelle Kluft zwischen dem Importbedarf (Energieträger, Ausrüstung, kritische Güter) und den Exportmöglichkeiten widerspiegelte.

Die internationalen Reserven blieben ein Ausgleich für Kriegsrisiken und Handelsungleichgewichte. Nach Angaben der NBU beliefen sich die internationalen Reserven zum 1. Oktober 2025 auf 46,52 Mrd. USD und stiegen im September an; die NBU wies auch darauf hin, dass dieser Betrag der Finanzierung von 5,1 Monaten künftiger Importe entsprach.

Die Schuldenlast blieb hoch. Nach Angaben, die unter Verweis auf das Finanzministerium veröffentlicht wurden, beliefen sich die staatlichen und staatlich garantierten Schulden zum 30. September 2025 auf 8.024,1 Mrd. UAH (entspricht 194,2 Mrd. USD); davon 6.063,2 Mrd. UAH Auslandsschulden und 1.960,9 Mrd. UAH Inlandsschulden.

Weltwirtschaft

Die Weltwirtschaft blieb 2025 auf einem moderaten Wachstumskurs, allerdings mit unterschiedlichen Geschwindigkeiten in den verschiedenen Regionen und einer erhöhten Sensibilität gegenüber Handels- und Finanzrisiken. Nach der Juli-Aktualisierung des World Economic Outlook des IWF wurde das globale Wachstum für 2025 auf 3,0 % und für 2026 auf 3,1 % geschätzt, was mit einer Kombination aus finanziellen Bedingungen und Vorlauf-Handelseffekten begründet wurde.

In den Unterlagen der Weltbank wurde betont, dass die Aussichten aufgrund der Verschärfung der Handelsbarrieren und der hohen Unsicherheit weiterhin fragil sind; im Basisszenario wurde nach einer Abschwächung des Wachstums ein Anstieg auf etwa 2,5 % in den Jahren 2026–2027 erwartet.

„Die Weltwirtschaft wächst 2025 moderat und regional ungleichmäßig, wobei die Finanzbedingungen und Handelsrisiken die wichtigsten Variablen bleiben. Die USA stützen einen Teil der weltweiten Nachfrage, aber die Abhängigkeit von den Geldkosten und dem Konsumzyklus bleibt bestehen. Die europäische Wirtschaft erholt sich langsam, während China dank Industrie und Exporten ein Wachstum verzeichnet, bei einer ungleichmäßigen Binnennachfrage. Für die Ukraine bedeutet dies, dass sie auf wettbewerbsfähige Nischen und eine systematische Unterstützung von Exporten mit höherer Wertschöpfung setzen muss, anstatt auf günstige äußere Umstände zu warten“, erklärte Maksim Urakin.

Nach der dritten Schätzung der BEA stieg das reale BIP der USA im zweiten Quartal 2025 um 3,8 % auf Jahresbasis, während im ersten Quartal ein Rückgang zu verzeichnen war. Als Schlüsselfaktoren für das Wachstum nannte die BEA den Rückgang der Importe (die bei der Berechnung des BIP abgezogen werden) und den Anstieg der Konsumausgaben, die teilweise durch eine schwächere Dynamik bei Investitionen und Exporten ausgeglichen wurden.

Nach einer vorläufigen „Flash-Schätzung” von Eurostat stieg das BIP im zweiten Quartal 2025 um 0,1 % gegenüber dem Vorquartal in der Eurozone und um 0,2 % gegenüber dem Vorquartal in der EU, was auf eine sehr moderate Erholung der Wirtschaftstätigkeit hindeutete.

Nach vorläufigen Schätzungen des Nationalen Statistikamtes Chinas stieg das BIP im ersten Halbjahr 2025 um 5,3 % im Jahresvergleich und im zweiten Quartal um 5,2 % im Jahresvergleich, d. h. die Wirtschaft hielt ein Wachstum von „über 5 %” im Jahresvergleich aufrecht.

Laut einer offiziellen Pressemitteilung der Regierung (PIB) stieg das reale BIP Indiens im ersten Quartal des Geschäftsjahres 2025–26 (April–Juni 2025) um 7,8 % im Jahresvergleich und bestätigte damit eine der höchsten Wachstumsraten unter den großen Volkswirtschaften.

TurkStat berichtete, dass das BIP der Türkei im zweiten Quartal 2025 um 4,8 % im Jahresvergleich gestiegen ist, was formal eine Beschleunigung des jährlichen Wachstums bedeutete, obwohl die Struktur der Nachfrage und die Außenhandelsbedingungen für die Bewertung der Nachhaltigkeit weiterhin wichtig waren.

„Die wichtigsten externen Risiken für 2025 hängen mit Handelsbeschränkungen, Änderungen der Regulierungsvorschriften, Energiekosten und logistischen Beschränkungen zusammen. Unter solchen Bedingungen haben Länder mit hoher Produktivität und einer diversifizierten Exportstruktur einen Wettbewerbsvorteil bei der Gewinnung von Kapital und Märkten. Für die Ukraine ist es sinnvoll, Risikomanagementinstrumente für Exporteure zu entwickeln, die Absatzgebiete zu erweitern und die Vorhersehbarkeit der Regeln für Investoren zu erhöhen. Dies verringert die Abhängigkeit von kurzfristigen Schwankungen auf den Außenmärkten und erhöht die Stabilität der Zahlungsbilanz“, betonte Maksim Urakin.

Schlussfolgerungen

Der Zeitraum Januar bis September 2025 ist für die Ukraine eine Phase relativer makrofinanzieller Kontrollierbarkeit: Die Inflation verlangsamte sich im September auf 11,9 % im Jahresvergleich, die NBU hielt den Leitzins bei 15,5 % und die internationalen Reserven stiegen bis zum 1. Oktober auf 46,52 Mrd. USD. Gleichzeitig stellen das Handelsungleichgewicht und die hohe Schuldenlast weiterhin mittelfristige Risiken dar, die nicht durch „Stabilisierung“, sondern durch strukturelle Veränderungen – Investitionen, Produktivität, Verarbeitung und Export mit höherer Wertschöpfung – beseitigt werden können.

„Mittelfristig sind die wichtigsten Bereiche die Entwicklung der Verarbeitung, die Lokalisierung von Lieferketten, wo dies wirtschaftlich sinnvoll ist, und die Ausweitung des Exports von Produkten mit höherer Wertschöpfung. Parallel dazu ist es wichtig, die Vorhersehbarkeit der geld- und fiskalpolitischen Entscheidungen aufrechtzuerhalten und transparente Bedingungen für privates Kapital zu gewährleisten. Ohne solche Maßnahmen wird die Makrostabilität weiterhin hauptsächlich eine Funktion der Außenfinanzierung sein. Mit solchen Maßnahmen kann sie zur Grundlage für einen längeren Investitionszyklus und eine stabilere Wirtschaftsstruktur werden“, fasste Maksim Urakin zusammen.

Leiter des Projekts „Wirtschaftsmonitoring“, Kandidat der Wirtschaftswissenschaften Maksim Urakin

Quelle: https://expertsclub.eu/osnovni-ekonomichni-indykatory-ukrayiny-ta-svitu-vid-experts-club-2/

Das reale Bruttoinlandsprodukt (BIP) der Ukraine stieg im Jahr 2025 um 1,8 % und lag damit unter der vorherigen Schätzung des Instituts für Wirtschaftsforschung und politische Beratung (IED) von 2 % und der Prognose des Wirtschaftsministeriums von 2,2 %.

Laut dem monatlichen Wirtschaftsmonitoring der Ukraine (MEMU) des Instituts betrug das Wirtschaftswachstum im November 5,2 %, im Dezember verlangsamte sich dieser Wert jedoch aufgrund der anhaltenden russischen Angriffe auf die Energie- und Eisenbahninfrastruktur auf 3,4 %. Die positive Dynamik zum Jahresende wurde durch den Beitrag der Landwirtschaft gestützt, wo das Wachstum der Bruttowertschöpfung (BWS) im November 54 % und im Dezember 35 % betrug, sowie durch den Handelssektor (Wachstum der BWS um 5,9 %), den Bereich der Unternehmensdienstleistungen und die staatlichen Dienstleistungen.

„Dieses Wachstum wurde teilweise durch die anhaltenden Bemühungen der Bevölkerung unterstützt, sich an regelmäßige geplante und außerplanmäßige Stromausfälle anzupassen“, erklärt das IED.

Gleichzeitig wurde im Dezember ein deutlicher Rückgang der Bruttowertschöpfung in der Rohstoffindustrie verzeichnet – um etwa 19 % (im Vergleich zu Dezember 2024) aufgrund der negativen Auswirkungen der russischen Angriffe auf die Förderung von Gas, Erz und Kohle. Die Strom- und Gaserzeugung und -verteilung gingen um 18 % zurück (im Vergleich zu Dezember 2024), was auf umfangreiche Zerstörungen der Stromerzeugung zurückzuführen war, die zu Stromausfällen in den Regionen Odessa, Kiew, Saporischschja und Dnipropetrowsk führten, während das Kernkraftwerk Saporischschja am 2. Januar erneut die externe Stromversorgung verlor.

Die reale Bruttowertschöpfung in der verarbeitenden Industrie sank im Dezember um 1,9 % (im Vergleich zu Dezember 2024) aufgrund von Problemen mit der Stromversorgung, jedoch wurde der Rückgang durch die Anpassung der Unternehmen durch den Einsatz von Generatoren, Kraft-Wärme-Kopplungsanlagen und Sonnenkollektoren sowie durch Verteidigungsbeschaffungen abgefedert. Im Verkehrssektor beschleunigte sich der Rückgang der Bruttowertschöpfung aufgrund massiver Beschüsse von Häfen und Eisenbahninfrastruktur auf 10 %.

Der Energiesektor verzeichnete im Dezember einen Anstieg der Stromimporte um 53 % gegenüber November auf 640 Tausend MWh, während es keine Exporte gab. Insgesamt wurden 2025 in der Ukraine 762 MW neue Gaserzeugungskapazitäten in Betrieb genommen, und die Leistung der von der Verbrauchsteuer befreiten qualifizierten Kraft-Wärme-Kopplungsanlagen erreichte 3,1 GW.

Die Verbraucherpreisinflation sank im Dezember gegenüber 2024 auf 8 %, wobei der Verbraucherpreisindex gegenüber November 2025 nur um 0,2 % stieg, was einer der niedrigsten Werte für Dezember seit der Unabhängigkeit des Landes war. Laut Angaben des IED trugen eine gute Ernte, stabile Weltmarktpreise für Lebensmittel und Öl sowie eine moderate Verbrauchernachfrage und ein starker Wettbewerb bei Nicht-Lebensmitteln zur Verlangsamung der Inflation bei.

Wie berichtet, schätzt das Ministerium für Wirtschaft, Umwelt und Landwirtschaft der Ukraine das reale BIP-Wachstum der Ukraine für das Jahr 2025 auf 2,2 %. Nach seinen Angaben trugen zum Wirtschaftswachstum der Binnenhandel, das Bauwesen dank Wiederaufbauprojekten sowie die verarbeitende Industrie, insbesondere die Herstellung von Verteidigungsgütern und die Metallurgie, bei. Das Wirtschaftswachstum wurde hingegen gebremst durch massive Raketenangriffe der Russischen Föderation auf Stromerzeugungsanlagen und, zum ersten Mal seit Beginn des umfassenden Krieges, auf die Gasförderungsinfrastruktur; Geringere Erträge bei bestimmten Kulturen aufgrund ungünstiger Wetterbedingungen – Rückgang um 26,9 % bei Soja, um 15,8 % bei Sonnenblumen, um 7,6 % bei Raps und um fast 14 % bei Zuckerrüben, jedoch um 3 % höhere Getreideernte.

Die Investmentgruppe ICU hat auch ihre Prognose für das Wirtschaftswachstum der Ukraine im Jahr 2026 von 2,1 % im Jahr 2025 auf 1,2 % gesenkt, während das Unternehmen im Juli 2025 noch ein BIP-Wachstum von 2,5 % für 2025 prognostiziert hatte. und für 2026 von 2,8 % aufgrund von Schäden an der Energie- und Verkehrsinfrastruktur, Stromknappheit und Erschwernissen beim Export auf dem Seeweg, einer allmählichen Verringerung des Staatshaushaltsdefizits und der fiskalischen Anreize sowie der Zurückhaltung der Unternehmen bei Investitionen aufgrund hoher Sicherheitsrisiken.

In diesem Artikel werden die wichtigsten makroökonomischen Indikatoren der Ukraine und der Weltwirtschaft mit Stand von Ende August 2025 vorgestellt. Die Analyse wurde auf der Grundlage der neuesten Daten des Staatlichen Statistikdienstes der Ukraine (SSSU), der Nationalbank der Ukraine (NBU), des Internationalen Währungsfonds (IWF), der Weltbank sowie führender nationaler Statistikämter (Eurostat, BEA, NBS, ONS, TurkStat, IBGE) erstellt. Maksym Urakin, Direktor für Marketing und Entwicklung bei Interfax Ukraine, promovierter Wirtschaftswissenschaftler und Gründer des Informations- und Analysezentrums des Expertenclubs, gab einen Überblick über die aktuellen makroökonomischen Trends.

Makroökonomische Indikatoren der Ukraine

Für die Ukraine waren die ersten acht Monate des Jahres 2025 von der Logik der „kontrollierten Widerstandsfähigkeit“ geprägt: Die Wirtschaft blieb effizient und passte sich allmählich an die militärischen Restriktionen an, ohne jedoch einen Qualitätssprung bei den Investitionen zu machen. In ihrem Rückblick stellt die NBU fest, dass die Wirtschaft in der ersten Jahreshälfte um etwa 1 % gegenüber dem Vorquartal gewachsen ist, was bedeutet, dass sich der Aufschwung fortsetzte, aber moderat blieb.

„Im Zeitraum Januar-August 2025 ist das Schlüsselsignal nicht ‚hohe Zinsen‘, sondern die Fähigkeit der Wirtschaft, unter konstanten Risiken zu arbeiten. Wir sehen eine allmähliche Erholung der Nachfrage und der Dienstleistungssektoren, aber die Investitionskomponente ist immer noch schwach: Die Unternehmen ziehen es oft vor, zu reparieren und zu ersetzen, anstatt zu expandieren. Dies bedeutet, dass sich das Wachstum noch nicht in einer Modernisierung niederschlägt. Die strategische Aufgabe besteht darin, externe Unterstützung und finanzielle Stabilität in langfristige Projekte zu übertragen: Energie, Logistik, Verarbeitung und Verteidigungstechnologien“, erklärt Maksym Urakin.

Der Inflationshintergrund hat sich im Sommer 2025 allmählich abgeschwächt. Nach Angaben des Staatlichen Statistikamtes sanken die Verbraucherpreise im August 2025 um 0,2% gegenüber dem Vormonat, und die jährliche Inflationsrate (bis August 2024) betrug 13,2%. Die Kerninflation wurde auf 11,4 % im Jahresvergleich geschätzt; der Verbraucherpreisindex für Januar-August (bis Dezember des Vorjahres) betrug +6,0 %.

Die Geldpolitik blieb in diesem Zeitraum straff, aber berechenbar: Die NBU hielt den Leitzins bei 15,5 % und betonte, wie wichtig es sei, den disinflationären Trend zu konsolidieren und die Erwartungen zu kontrollieren. In den Diskussionsunterlagen des geldpolitischen Ausschusses der NBU werden die Gründe für die Beibehaltung des Leitzinses und die Rolle der Zinspolitik bei der Verringerung des Drucks auf den Devisenmarkt und die Reserven ausdrücklich genannt.

„Die Inflation im Jahr 2025 ist nicht nur eine monetäre, sondern auch eine angebotsseitige Geschichte: Wetter, Ernten, Logistik, Energiebeschränkungen und die Importkomponente. Deshalb ist der Satz von 15,5 % eher ein „Vertrauensanker“ als ein Instrument zur Beschleunigung des Wachstums. Die Aufgabe der NBU besteht darin, überhöhte Erwartungen und eine Flucht in die Währung zu verhindern, insbesondere wenn die Handelsbilanz schwach ist. Gleichzeitig muss aber auch die Regierung ihren Teil dazu beitragen: Sie muss die Produktion und den Wettbewerb ankurbeln, sonst wird der Inflationsdruck in Wellen zurückkehren“, unterstreicht Maxim Urakin.

Der Außenhandel blieb einer der Hauptkanäle für makroökonomische Risiken. Nach Angaben des Staatlichen Statistikamtes beliefen sich die Warenexporte von Januar bis April 2025 auf 13,31 Mrd. USD (93,1 % gegenüber dem gleichen Zeitraum 2024), während die Importe 24,82 Mrd. USD (112,6 %) betrugen. Dies spiegelt die anhaltende Diskrepanz zwischen dem Bedarf an Importen (Energie, Ausrüstung, kritische Güter) und den Exportmöglichkeiten wider.

Die internationalen Reserven waren ein wichtiger Ausgleich für Handelsspannungen und militärische Risiken. Nach Angaben der NBU beliefen sich die Reserven zum 1. September 2025 auf 46,03 Mrd. USD, ein Anstieg um 7,0 % im August, der in erster Linie auf erhebliche Zuflüsse von internationalen Partnern und geringere Nettoverkäufe von Devisen durch die NBU zurückzuführen ist.

Die Schuldenlast blieb hoch. Öffentliche Übersichten, die auf den Daten des Finanzministeriums beruhen, besagen, dass die öffentlichen und staatlich garantierten Schulden zum 31.08.2025 etwa 7,95 Billionen UAH (192,7 Mrd. USD) erreichten. Darüber hinaus schätzt die zuständige Stelle der Werchowna Rada die Staatsverschuldung zum 31.08.2025 auf 7,6572 Billionen UAH.

Weltwirtschaft

Im Jahr 2025 befand sich die Weltwirtschaft auf einem niedrigen, aber relativ stetigen Wachstumspfad, wobei das Tempo in den einzelnen Regionen unterschiedlich hoch war und die Wirtschaft auf Handelsrisiken und finanzielle Bedingungen reagierte.

In seinem aktualisierten Weltwirtschaftsausblick (Juli 2025) prognostizierte der IWF ein globales Wachstum von 3,0 % im Jahr 2025 und 3,1 % im Jahr 2026 und begründete die Revision mit besseren Finanzbedingungen und vorübergehenden „Vorzieheffekten“ im Handel.

Gleichzeitig schätzte die Weltbank in ihren Global Economic Prospects (Juni 2025), dass sich die Weltwirtschaft im Zeitraum 2025-2026 bei einer niedrigeren Rate von etwa 2,7 % „verankern“ würde.

„Das globale Wachstum im Jahr 2025 sieht aus wie ein Gleichgewicht zwischen Widerstandsfähigkeit und Anfälligkeit: Die finanziellen Bedingungen sind etwas weicher geworden, aber die strukturellen Risiken – Protektionismus, Energieschocks, Schulden – sind nicht verschwunden. Die USA stützen die globale Nachfrage, reagieren aber weiterhin empfindlich auf die Zinssätze und den Konsumzyklus; Europa legt langsam zu; China hält das Tempo durch Industrie und Exporte hoch, aber die Binnennachfrage erholt sich ungleichmäßig. Für die Ukraine bedeutet dies, dass wir uns nicht allein auf „starke Außenmärkte“ verlassen sollten. Wir brauchen Nischen mit hoher Wertschöpfung, in denen wir auch in einer Welt mit langsamem Wachstum wettbewerbsfähig sein können“, sagt Maxim Urakin.

Das U.S. Bureau of Economic Analysis (BEA) berichtete, dass das reale BIP der USA im zweiten Quartal 2025 mit einer Jahresrate von 3,0 % gewachsen ist (Vorausschätzung). Als Hauptfaktoren nannte das BEA einen Rückgang der Importe und einen Anstieg der Verbraucherausgaben (der teilweise durch einen Rückgang der Investitionen und Exporte ausgeglichen wurde).

Eurozone/EU. Der Schnellschätzung von Eurostat zufolge stieg das saisonbereinigte BIP im zweiten Quartal 2025 in der Eurozone um 0,1% gegenüber dem Vorquartal und in der EU um 0,2% gegenüber dem Vorquartal. Dies spiegelt eine sehr moderate Erholung der Wirtschaftstätigkeit im Vergleich zum Vorquartal wider.

China. Nach vorläufigen Schätzungen des Nationalen Statistikamtes Chinas wuchs das BIP des Landes in der ersten Jahreshälfte 2025 um 5,3% und im zweiten Quartal 2025 um 5,2% gegenüber dem Vorjahr. Damit hat China seine Wachstumsrate von über 5 % auf Jahresbasis beibehalten.

Indien. Laut der offiziellen Pressemitteilung (PIB) wurde das reale BIP Indiens im ersten Quartal des Fiskaljahres 2025-26 (April-Juni 2025) auf +7,8% yoy geschätzt. Diese Zahl bestätigt die starke Leistung Indiens vor dem Hintergrund eines allgemein moderaten globalen Wachstums.

Türkei. TurkStat berichtete, dass das türkische BIP im zweiten Quartal 2025 um 4,8% gegenüber dem Vorjahr gewachsen ist (gemäß dem verketteten Volumenindex). Damit beschleunigte sich das jährliche Wachstum im Vergleich zu den vorangegangenen Quartalen, wenngleich die Nachfragestruktur und außenwirtschaftliche Faktoren bei der Bewertung der Nachhaltigkeit weiterhin eine wichtige Rolle spielen.

Schlussfolgerung.

Für die Ukraine war der Zeitraum Januar-August 2025 ein Zeitraum relativer makrofinanzieller Überschaubarkeit: Die Inflation verlangsamte sich im August auf 13,2 % gegenüber dem Vorjahr, die Währungsreserven stiegen bis zum 1. September auf 46,03 Mrd. USD, und die Geldpolitik blieb straff und hielt den Leitzins bei 15,5 %. Gleichzeitig stellen das Handelsungleichgewicht und die hohe Schuldenlast weiterhin mittelfristige Risiken dar, die nicht durch „Stabilisierung“, sondern nur durch strukturelle Veränderungen – Investitionen, Produktivität, Verarbeitung und Exporte mit höherer Wertschöpfung – gemildert werden können.

„Das Ende des Monats August 2025 zeigt etwas Wichtiges: Die finanzielle Stabilität in der Ukraine hält, aber sie garantiert noch keinen wirtschaftlichen Durchbruch. Die Reserven und die internationale Unterstützung sind eine zeitliche Ressource, die in Produktion und Infrastruktur umgewandelt werden muss, anstatt die Lücken mit Importen zu stopfen“. Wenn wir unsere Exportkapazitäten und die inländischen Investitionen nicht erhöhen, werden externe Schocks wieder entscheidend werden. Es gibt ein Zeitfenster – aber es wird in Jahren gemessen, nicht in Monaten“, resümierte Maxim Urakin.

https://interfax.com.ua/news/projects/1136991.html

Seit dem 1. Januar 2026 sind in der Ukraine eine Reihe von Änderungen in Kraft getreten, die sich auf die Ausgaben von Unternehmen, die Steuerlast und den Außenhandel auswirken – von neuen Parametern des Staatshaushalts und einzelnen Steuerinnovationen bis hin zur Aktualisierung der Energietarife und der Regeln für die Exportlizenzierung, wie das Informations- und Analysezentrum Experts Club mitteilt.

Der Staatshaushalt 2026 hat neue Sozialstandards festgelegt, die sich direkt auf den Lohnfonds, die Berechnung der Sozialversicherungsbeiträge und die Berechnung von Strafen und Pflichtzahlungen auswirken, die an den Mindestlohn und den Lebenshaltungsminimum gebunden sind.

Im steuerlichen Bereich sollten Unternehmen die aktualisierten Indikatoren für das vereinfachte System und die Militärsteuer berücksichtigen. In den Erläuterungen der Steuerbehörde für 2026 werden die Höhe der Zahlungen für Einzelunternehmer der Gruppen 1-2 sowie die Einführung/Anwendung der Militärsteuer für Einheitssteuerzahler (insbesondere eine Pauschalzahlung für die Gruppen 1-2 und ein Prozentsatz des Einkommens für die Gruppe 3) sowie eine Reihe damit verbundener Änderungen in der Verwaltung.

Ein separater Block betrifft die Arbeitsregulierung. Ab 2026 werden die Anforderungen an Arbeitgeber hinsichtlich der Beschäftigung von Menschen mit Behinderungen aktualisiert (Änderung des Ansatzes zur Erfüllung der Norm und der finanziellen Verantwortung für deren Nichteinhaltung). Dies wirkt sich auf die Personalpolitik, die Budgetierung und die internen HR-Prozesse aus, insbesondere in Unternehmen mit einer großen Anzahl von Mitarbeitern.

Im Außenhandel hat die Regierung für 2026 Nullquoten (Verbot durch Quotierung) für den Export von Erdgas ukrainischer Herkunft und einer Reihe anderer Positionen beibehalten, während sie die Quoten für den Export von Speisesalz und Kokskohle aufgehoben und die Lizenzierung bestimmter Agrarprodukte für den Export in eine Reihe von EU-Ländern beibehalten hat.

Im Energiesektor hat die NKREKU den Tarif der NEC „Ukrenergo” für Stromübertragungsdienstleistungen für 2026 festgelegt: für Januar bis März – 713,68 UAH/MWh (ohne MwSt.) für die meisten Nutzer des Systems und 373,93 UAH/MWh (ohne MwSt.) für Unternehmen der „grünen” Elektrometallurgie; für April bis Dezember – 742,91 UAH/MWh bzw. 378,49 UAH/MWh (ohne MwSt.).

Für einzelne Branchen sind auch Änderungen im Bereich der Verbrauchsteuern und Finanzen von Bedeutung. Insbesondere gilt weiterhin der Zeitplan für die Erhöhung der Verbrauchsteuer auf Kraftstoffe, der zuvor durch Änderungen im Steuergesetzbuch eingeführt wurde, und für Banken wurde für 2026 ein erhöhter Einkommensteuersatz festgelegt.

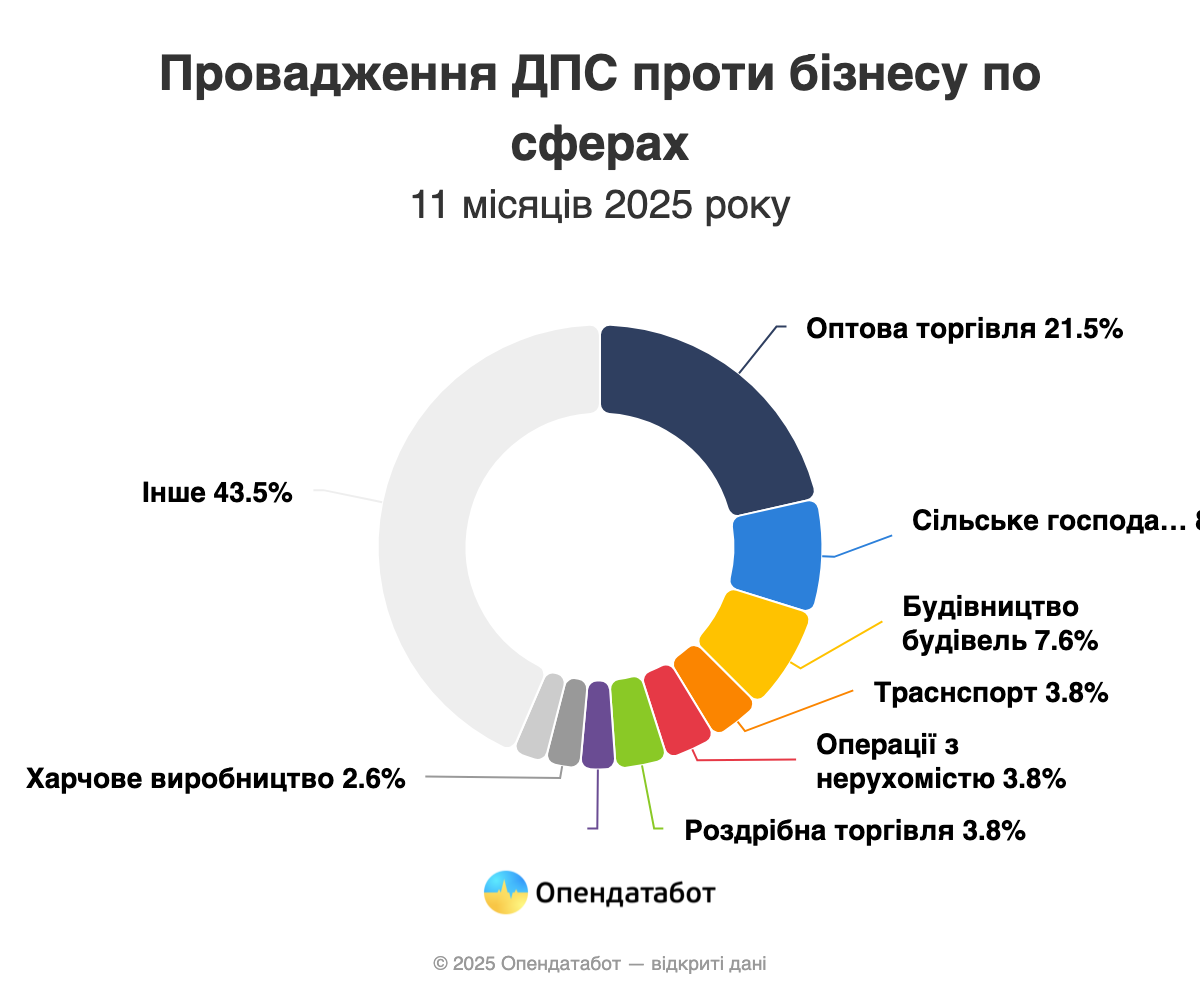

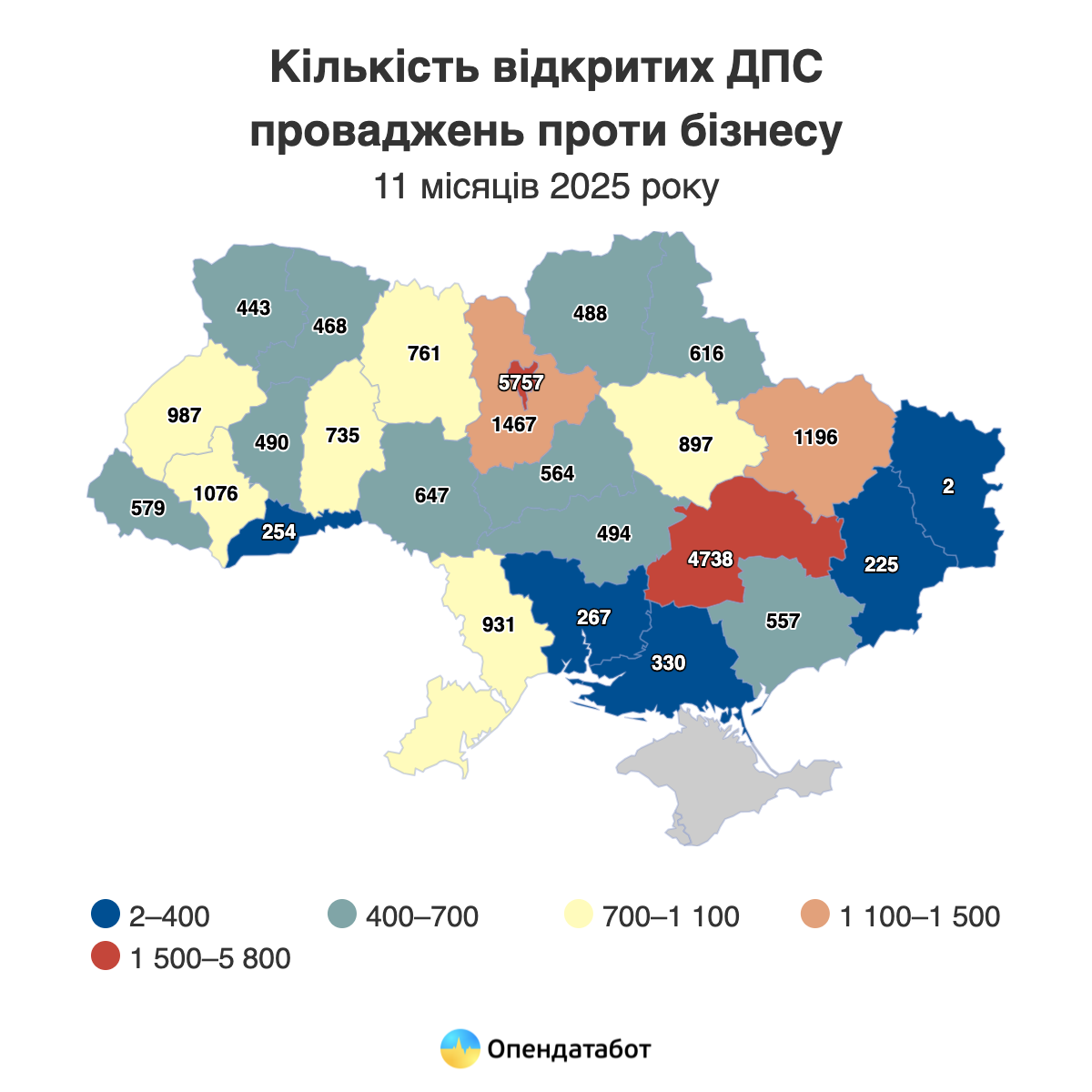

Die staatliche Steuerbehörde hat in den 11 Monaten des Jahres 2025 mehr als 25.000 Verfahren gegen Unternehmen eröffnet. Das sind 35 % mehr als vor Beginn des Krieges. Die meisten dieser Verfahren finden in den Regionen Kiew, Dnipro und Kiew statt. Jedes fünfte Verfahren in diesem Jahr wurde gegen Unternehmen aus dem Großhandelssektor eingeleitet. Zu den Unternehmen, die eine Stellungnahme des staatlichen Steuerdienstes erhalten haben, gehören Derevtekhservice, Kravbud, die Redaktion der Stadtzeitung Kreminna und der Fußballverein Kryvbas. Der Bäckereibetrieb Myrhorod Nr. 1 hat im Laufe der Zeit die meisten Verfahren angehäuft.

Die Steuerbehörde hat in diesem Jahr 25.035 Verfahren gegen Unternehmen eingeleitet. Das sind 1,7 % weniger als im Vorjahr, aber 35 % mehr als vor der groß angelegten Kampagne. Dabei handelt es sich um Vollstreckungsverfahren zur Eintreibung von Bußgeldern, Steuern und Gebühren von Unternehmen zugunsten der staatlichen Steuerbehörde.

Jedes vierte Verfahren gegen ein Unternehmen wurde in diesem Jahr in Kiew eingeleitet – 5.757 Fälle von der Steuerbehörde. Die Region Dnipropetrovs’k holt gegenüber der Hauptstadt auf: 4.738 Verfahren. Das Kiewer Gebiet schließt mit 1.467 Verfahren die Top drei ab.

Die meisten Verfahren wurden von der Steuerbehörde gegen Unternehmen des Großhandelssektors eingeleitet: 5.380 Fälle. An zweiter Stelle stehen die Landwirtschaft und die Jagd: 2.092 Verfahren. Es folgt der Bausektor: 1.910 Fälle.

Der Spitzenreiter unter den Unternehmen, gegen die die Steuerbehörde die meisten Verfahren eingeleitet hat, ist das Privatunternehmen Derevtechservice mit 29 Verfahren. Es folgen Kravbud (22), die Redaktion der Zeitung Kremin (20) und der Fußballverein Kryvbas (17).

Es ist zu beachten, dass nicht alle Verfahren derzeit sichtbar sind – einige wurden bereits erledigt und sind daher aus der Liste verschwunden. Betrachtet man die aktiven Verfahren, d. h. diejenigen, die vor längerer Zeit eröffnet, aber noch nicht abgeschlossen wurden, so ist der absolute Spitzenreiter hier die Bäckerei Myrhorod Nr. 1 mit 79 aktiven Verfahren. Dahinter folgen Kvarsit (40) und Lers (39).

Die meisten aktiven Verfahren gibt es derzeit in Kiew (4.157), im Gebiet Dnipropetrovs’k (3.931) und im Gebiet Charkiw (1.418).