Аналитический центр украинского маркетплейса недвижимости исследовал изменения на рынке первичной и вторичной недвижимости и на рынке аренды жилья. Специалисты отметили высокий спрос относительно количества объявлений по аренде и продаже вторичного жилья, а также повышение цен в таких предложениях.

Первичный рынок

Предложение

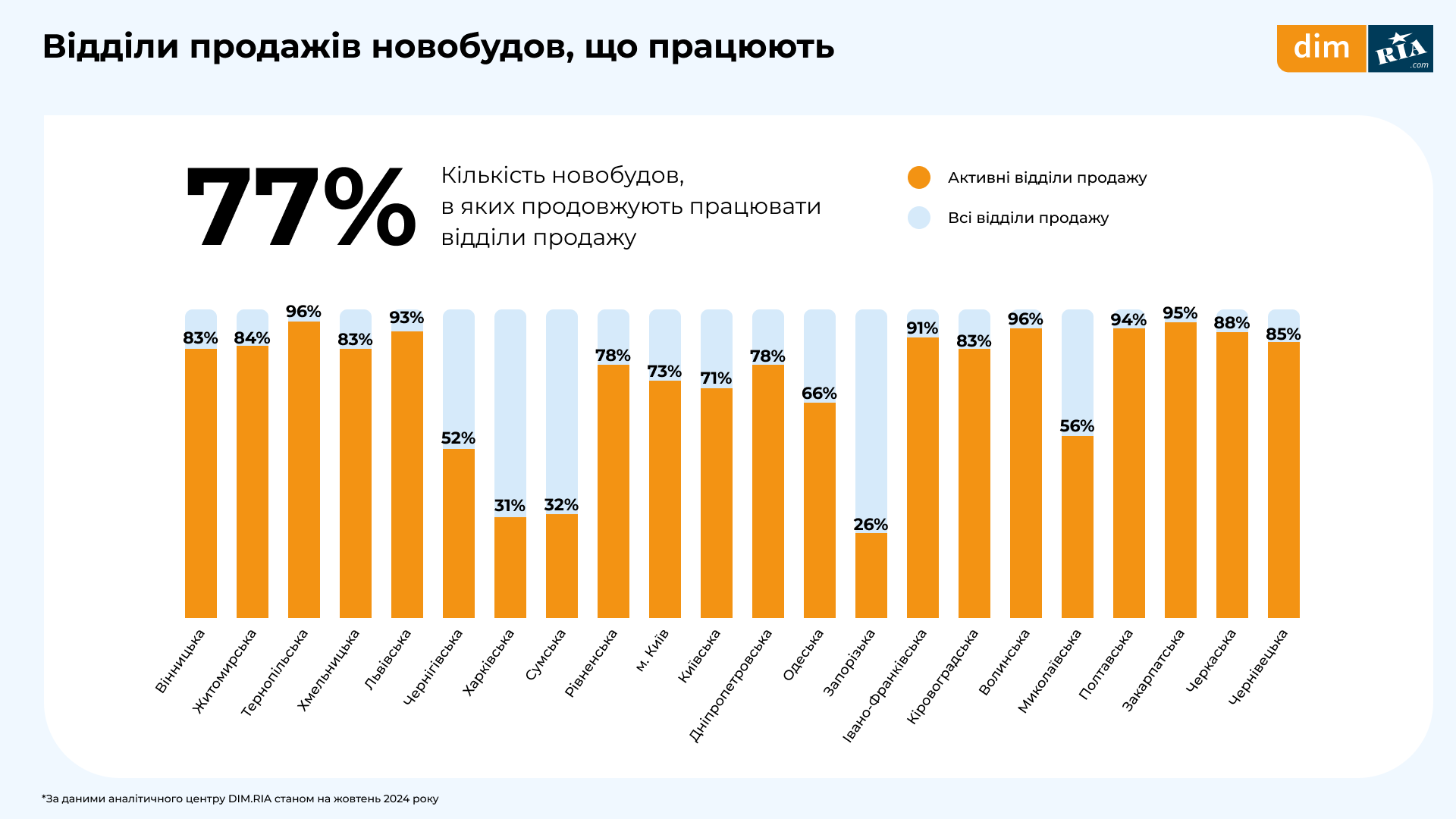

В конце октября 2024 года активными остаются отделы продаж в 77% новостроек. За прошлый месяц в Украине сдали в эксплуатацию 11 новостроек на 25 секций, из них две новостройки в Киеве и четыре в Киевской области.

Цены

Средняя стоимость за квадратный метр в валюте в течение месяца несколько увеличилась в большинстве областей Украины. Год к году цена также преимущественно росла в регионах, удаленных от зоны боевых действий, больше всего — в Кировоградской, Волынской и Ивано-Франковской областях (11 — 20%). Самым дорогим на первичном рынке остается Киев со средней ценой $1 330 за м².

Спрос

Октябрь отличился снижением интереса к первичному жилью среди пользователей из всех областей. Существенное снижение количества заинтересованных пользователей по сравнению с сентябрем произошло в Запорожской и Харьковской областях (-43% и -37% соответственно).

Вторичный рынок

Предложение

В октябре на рынке вторичного жилья увеличилось количество предложений в Киеве, Черниговской, Ровенской, Запорожской и Ивано-Франковской областях. По сравнению с октябрем 2023 года количество предложений выросло в основном в западных областях Украины.

Цена

Аналитики DIM.RIA отметили, что цена продажи однокомнатной квартиры в октябре колебалась в большинстве областей в пределах нескольких процентов, в то же время по сравнению с данными за октябрь 2023 года она преимущественно росла. За месяц наибольший рост показали Закарпатская (+ 9%) и Ровенская (+ 10%) области. Городом с самым дорогим жильем остается Киев: в октябре владельцы предлагали покупателям заплатить за однокомнатную квартиру в среднем $83,7 тыс. Если рассматривать столицу подробнее, самым дорогим является Печерский район со средней ценой однокомнатной квартиры $133,9 тыс., а самым бюджетным — Деснянский, $43,8 тыс.

Спрос

В течение месяца интерес пользователей к вторичному жилью также спадал, сильнее всего в процентном выражении — в Запорожской, Николаевской и Черниговской областях. Однако количество отзывов пользователей в каждой области превышало количество добавленных объявлений.

Соотношение количества объявлений о покупке и количества отзывов на них в октябре в Киеве составило 1:3, во Львовской области — 1:5, в Днепропетровской — 1:4, в Одесской — 1:3, в Харьковской — 1:6.

Рынок аренды

Предложение

На рынке аренды в октябре количество предложений жилья росло во всех областях, кроме Ивано-Франковской, Закарпатской, Волынской и Ровенской областей. Значительно больше новых предложений по сравнению с сентябрем появилось в Кировоградской, Хмельницкой, Днепровской областях и в городе Киев.

Цена

Октябрь принес рынку аренды незначительный спад стоимости в половине областей Украины, в частности на Кировоградщине и Хмельнитчине. И все же в масштабе всей страны цена за аренду выросла. Самым дорогим для аренды остается Киев, где владельцы в среднем объявляют 18 218 грн за однокомнатную квартиру. Самые низкие цены Киева можно найти в Деснянском районе — в среднем 12 840 грн за однокомнатную квартиру, а самым дорогим районом является Шевченковский со средней ценой аренды за месяц 22 679 грн.

Спрос

В октябре пользователи меньше искать искали жилье для аренды по сравнению с сентябрем. Самый существенный отток произошел в Одесской (-25%) и Волынской (-20%) областях. В пределах года интерес к аренде оживился во Львовской, Тернопольской, Черновицкой и Одесской областях.

Соотношение количества объявлений об аренде и количества откликов на них в октябре в Киеве составило 1:4, во Львовской области — 1:15, в Днепропетровской — 1:10, в Одесской — 1:14, в Харьковской — 1:13.

Файл отчета — по ссылке!

Новая уникальная возможность для инвесторов на одном из самых известных и живописных мест столицы — Пейзажной аллее. Это место, которое имеет огромную историческую и культурную ценность, известно не только своими видами, но и постоянным потоком туристов и местных жителей. Здесь находится единственное доступное коммерческое помещение, что создает исключительную возможность для открытия и развития успешного бизнеса в самом сердце Киева.

Характеристики недвижимости

Предложение включает три объединенные квартиры на первом этаже исторического здания, а также дополнительное пространство на шестом этаже. Общая площадь помещения позволяет разместить различные виды коммерческих предприятий, такие как ресторан, бутик-отель или другие проекты, ориентированные на туристический и местный рынок. Все помещения недавно прошли капитальный ремонт с модернизацией инженерных систем и обновлением интерьеров, что позволяет новому владельцу оперативно начать свою деятельность.

Преимущества инвест-проекта

Пейзажная аллея — это популярный среди туристов и местных жителей парк, известный своим историческим значением и живописными видами. Ежедневный поток посетителей создает благоприятные условия для любого коммерческого проекта.

Помещение площадью 185 кв. м, с возможностью расширения до 225 кв. м, только что прошло капитальный ремонт с заменой всех коммуникаций. Пространство готово для использования под различные бизнесы — от семейного ресторана до бутик-отеля или спортивного комплекса.

Благодаря своему центральному расположению и постоянному потоку туристов, объект имеет высокую рентабельность и широкий спектр возможностей для бизнеса.

Перевод помещения в нежилой фонд будет полностью сопровождаться юридической командой, включая разработку дизайн-проекта и выполнение всех необходимых работ. В стоимость объекта входит весь комплекс работ, кроме финишных отделочных работ. Это позволяет инвесторам начать свой бизнес в кратчайшие сроки.

Это уникальное коммерческое предложение обеспечивает инвесторам прозрачные условия сделки и максимально комфортные условия для открытия бизнеса в престижном районе Киева.

Контактная информация для запросов: Телефон: (050) 340 66 44

Адрес: г. Киев, ул. Большая Житомирская, 16

Больше смотрите в видео по ссылке: https://www.youtube.com/watch?v=PnI7rJzq5Og

Стоимость жилой недвижимости в еврозоне во втором квартале 2024 года увеличилась на 1,3% в годовом выражении, говорится в отчете статистического управления Европейского союза (Eurostat). До этого цены снижались на протяжении четырех кварталов подряд.

Негативным фактором для европейского жилья стали высокие ставки по ипотеке, увеличившиеся вслед за подъемом ключевых процентных ставок в начале 2022 года. Однако в последние месяцы ипотека в Европе дешевеет на фоне смягчения денежно-кредитной политики Европейского центрального банка. ЕЦБ снизил ключевые ставки в июне и сентябре, и инвесторы ждут еще одного понижения на 25 базисных пунктов в ноябре, пишет Financial Times.

Существенный рост цен на жилье — около 8% в годовом выражении — был зафиксирован в Нидерландах, Испании и Португалии, а в Хорватии дома подорожали на 10%. Тем временем в Германии жилая недвижимость увеличилась в цене на 1,3% относительно первого квартала, но подешевела на 2,6% в годовом исчислении.

«Цены на дома в еврозоне наконец-то начали восстанавливаться», — отметил старший экономист T Rowe Price Томаш Виладек. По его словам, доступность ипотеки улучшилась не только за счет снижения ставок, но и благодаря сильному рынку труда и увеличению располагаемых доходов домохозяйств на фоне падения цен на энергоносители.

Средние ставки по ипотеке в еврозоне в августе составили 3,7% годовых, тогда как в прошлом ноябре они превышали 4%. В январе 2022 года в Европе можно было взять ипотечный кредит под 1,3%.

Цены на жилую недвижимость в Германии во втором квартале 2024 года в среднем снизились на 2,6% по сравнению с тем же периодом прошлого года, говорится в отчете федерального статистического управления ФРГ (Destatis). Тем не менее, по сравнению с первым кварталом текущего года они увеличились на 1,3%.

Стоимость квартир в семи крупнейших городах страны (Берлин, Гамбург, Мюнхен, Кельн, Франкфурт-на-Майне, Штутгарт и Дюссельдорф) уменьшилась в годовом выражении на 1,5%, а дома на одну-две семьи подешевели на 4%. Между тем в поквартальном сравнении цены выросли на 1,6% и 2,3% соответственно.

Также Destatis опубликовал пересмотренные данные за период с 2011 года по 2023 год. Так, согласно новым расчетам, в прошлом году цены на жилую недвижимость в ФРГ упали на 8,5% (ранее сообщалось — на 8,4%), а в 2022 году — выросли на 5,1% (первоначально — 5,3%).

Вакантность торгово-развлекательных центров в Киеве сократилась с 16,3% в 2023 году до 15,2% на конец первого полугодия 2024 года, сообщили сообщил руководитель департамента юридического консалтинга UTG Константин Олейник.

«В конце прошлого года де-факто пустовали около 21,4% площадей, из-за закрытия иностранных универмагов (IKEA, Inditex, H&M и других). Фактически вакантных было 16,3%. Благодаря открытию большинства иностранных операторов разрыв вакантности с фактически закрытыми магазинами сократился», — сообщил он.

Согласно исследованию UTG, уровень вакантности выше в региональных (18,4%) и окружных (17%), ниже в специализированных (9,8%) и районных (7%) торговых центрах.

Эксперт отметил тренд снижения платежеспособного спроса населения. Продолжается рост расходов домохозяйств на услуги ЖКХ и оплату КП (по итогам 2023 года эта категория составляла 18,8% и с ростом тарифов на электроэнергию наблюдается дальнейший рост), здравоохранение (4,7%), транспорт (4,8%), связь (4,3%), образование (3,6%). Совокупно эти категории вымывают 36,1% из семейного бюджета. Продукты питания и алкоголь аккумулируют 43,4% расходов. Доля торговой сети (одежда и обувь, электроника, товары для дома, кафе и рестораны, развлечения, другие товары) в структуре расходов составляет лишь 16,0% на семью ($73,4 или 2 684,5 грн в месяц). Инфляция и стремительный рост цен приводят к сокращению индивидуальных накоплений (около 4,4% в 2023 году).

В целом фиксируется общая экономия и рационализация затрат, для рынка ТРЦ это влечет снижение посещаемости и коррекцию арендных ставок. По сравнению с довоенными, ставки по некоторым товарным группам сократились вдвое и больше.

«Продовольственные супермаркеты превратились в одного из немногих операторов, способных генерировать устойчивую посещаемость и платить умеренно высокие ставки аренды ($10-20/кв. м в августе 2024 года), тогда как большинство универмагов, развлечений (кинотеатры, ДРЦ), фитнес-центров стремятся к минимальному фиксированному платежу (около $1 за 1 кв. м) с доплатой РТО (до войны преобладали фиксированные платежи от $2 до $12/кв. м), перекладывая риски на девелопера», — сообщил Олейник.

Согласно исследованию UTG, с учетом текущего уровня доходов населения, платежеспособный спрос способен обеспечить в столице успешное функционирования для 2 млн 313 тыс. кв. м, а их во втором квартале 2024 году уже функционировало 2 млн 457 тыс. кв. м.

Конкуренция продолжает усиливаться: на 2024-2025 годы задекларированы к открытию крупные торговые центры общей площадью 250 тыс. кв. м. Среди них Ocean Mall (GLA 110 тыс. кв. м), Lukiyanivka (47 тыс. кв. м), ТРЦ White Lines (28 тыс. кв. м), New Ray (34,5 тыс. кв. м), April Mall (36,5 тыс. кв. м), BalticSky (20 тыс. кв. м). Есть вероятность, что большинство анонсированных открытий могут быть перенесены на более поздний период.

По оценке Олейника, запуск в эксплуатацию задекларированных проектов приблизит профицит торговых площадей и постепенное перераспределение потребительских потоков между объектами, рост вакантности и коррекцию ставок аренды в сторону понижения. При существующем уровне доходов и расходов населения уровень вакантности может достичь 17% в 2025 году.

Компания UTG создана в 2001 году. Разработала более 1300 концепций объектов недвижимости. За годы работы при участии компании сдано в аренду 4,7 млн кв. м коммерческих площадей в Украине.

Проекты по восстановлению коммерческой недвижимости составляют до 20% строительного рынка Украины, сообщил директор инженерно-строительной компании Rauta Андрей Озейчук в комментарии агентству «Интерфакс-Украина».

«Несмотря на военные риски, владельцы большинства разрушенных объектов коммерческой недвижимости инвестируют в их восстановление для перезапуска бизнеса, что позволяет компаниям продолжать эффективно работать. В частности, около 80% торговых объектов, разрушенных во время полномасштабного вторжения и расположенных вдали от зоны боевых действий, уже отстроены или находятся на стадии восстановления», — сказал он.

По наблюдениям Озейчука, в сегменте производственных и складских зданий этот показатель ниже, около 40%.

«Для большинства таких объектов владельцы находятся в поисках финансирования», — пояснил директор Rauta.

По его словам, среди проектов восстановления, к которым были привлечены Rauta, — ТРЦ Retroville (Киеве), производственный цех Черниговского автозавода и супермаркет Novus в Буче (Киевская обл.).

Опыт восстановления компанией Rauta объектов коммерческой недвижимости показывает, что часто дополнительным требованием инвесторов при восстановлении объектов является повышение их энергоэффективности и архитектурной привлекательности, что позволяет оптимизировать затраты при эксплуатации зданий.

По данным Всемирного банка, на февраль 2024 года потребность Украины в восстановлении оценивалась в $486 млрд, из них около 25% — объекты коммерческой недвижимости.

Инженерно-строительная компания Rauta — ведущий поставщик надежных строительных решений в Украине и странах Европейского Союза.

Согласно данным Опендатабот, в Украине ООО «Раута груп» зарегистрировано в 2014 году. Его уставный капитал составляет 388 тыс. грн, доход за 2022 год – 102,396 млн грн.