Стаття представляє ключові макроекономічні показники України та світової економіки станом на кінець лютого 2026 року. Аналіз підготовлено на основі актуальних даних Державної служби статистики України (ДССУ), Національного банку України (НБУ), Міжнародного валютного фонду (МВФ), Світового банку, а також провідних національних статистичних відомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Максим Уракін, кандидат економічних наук і засновник інформаційно-аналітичного центру Experts Club, представив огляд поточних макроекономічних трендів, які визначали ситуацію в Україні та світі на початку 2026 року.

Макроекономічні показники України

Станом на кінець лютого 2026 року українська економіка зберігала режим керованої макрофінансової стабілізації, однак порівняно із січнем баланс ризиків став менш комфортним. Після початку циклу обережного пом’якшення монетарної політики НБУ інфляція знову дещо прискорилася, міжнародні резерви скоротилися з історично високих рівнів, а валютний ринок потребував значних інтервенцій регулятора. Водночас загальна макрофінансова ситуація залишалася контрольованою завдяки високому рівню резервів, зовнішній підтримці, збереженню попиту на гривневі інструменти та адаптивності бізнесу.

Українська економіка завершила 2025 рік із позитивною, але помірною динамікою. За оцінками Національного банку України, реальний ВВП у 2025 році зріс на 1,8%. Це означало збереження відновлювального тренду, але темпи зростання були значно нижчими за потреби післявоєнного відновлення. Основними обмеженнями залишалися наслідки війни, дефіцит робочої сили, пошкодження енергетичної інфраструктури, слабкість зовнішнього попиту на частину українського експорту та високий рівень невизначеності для інвестицій.

На 2026 рік НБУ також прогнозував зростання економіки на 1,8%. Така оцінка відображала обережний сценарій: внутрішній попит і бюджетні видатки підтримували економічну активність, але енергетичні ризики, воєнні втрати та обмежені можливості експорту не давали підстав говорити про швидке прискорення.

«Лютий 2026 року показав, що Україна поки перебуває не у фазі повноцінного відновлення, а у фазі утримання макроекономічної керованості. Позитивні показники значною мірою спираються на зовнішнє фінансування, бюджетний попит, політику НБУ та адаптацію бізнесу. Це створює стабілізаційний ефект, але ще не формує достатньої внутрішньої основи для довгострокового зростання. Для переходу до нової якості відновлення Україні потрібні не лише резерви та допомога партнерів, а й нарощування виробництва, експорту, енергетичної автономності та інвестицій у людський капітал», – зазначив Уракін.

Інфляційна картина в лютому стала одним із головних сигналів для макроекономічної політики. За даними Державної служби статистики, які прокоментував НБУ, споживча інфляція у лютому 2026 року прискорилася до 7,6% у річному вимірі, тоді як у місячному вимірі ціни зросли на 1,0%. Базова інфляція залишилася на рівні 7,0% р/р. Це означало, що після січневого сповільнення інфляційний тиск повністю не зник, а окремі його компоненти знову почали посилюватися.

НБУ пояснював лютневу динаміку, зокрема, подорожчанням сирих продуктів харчування, зростанням вартості окремих послуг, впливом енергетичної ситуації на витрати бізнесу та певним прискоренням цін на пальне. Водночас регулятор відзначав, що загальна інфляційна траєкторія залишалася близькою до прогнозної. Це давало можливість не переглядати монетарну стратегію різко, але змушувало зберігати обережність у питаннях подальшого зниження ставки.

На кінець лютого облікова ставка НБУ становила 15,0%. Після зниження наприкінці січня регулятор фактично взяв паузу, оцінюючи, наскільки стійким є дезінфляційний тренд. Такий підхід виглядав логічним: реальна дохідність гривневих інструментів залишалася важливим фактором стримування попиту на валюту, а валютний ринок і надалі потребував активної участі Національного банку.

«Лютневе прискорення інфляції не було критичним, але воно чітко показало межі швидкого монетарного пом’якшення. Україна не може дозволити собі різке здешевлення грошей лише заради короткострокового стимулювання економіки, оскільки це може посилити валютний попит і розхитати інфляційні очікування. У нинішніх умовах НБУ змушений балансувати між підтримкою економічної активності та збереженням довіри до гривні. Саме тому кожен наступний крок зі зниження ставки має бути дуже обережним і прив’язаним до реального послаблення ризиків», – підкреслив Уракін.

Валютний сектор у лютому залишався контрольованим, але напруженим. Станом на 1 березня 2026 року міжнародні резерви України становили близько $54,8 млрд. Це було на 5% менше, ніж на початок лютого, однак рівень резервів залишався історично високим і відповідав приблизно 5,7 місяця майбутнього імпорту. Зниження резервів було зумовлене насамперед інтервенціями НБУ на валютному ринку та борговими виплатами держави в іноземній валюті.

У лютому чистий продаж валюти Національним банком становив майже $3 млрд. Це свідчило про збереження структурного дефіциту валюти у приватному секторі. Надходження зовнішнього фінансування частково компенсували цей тиск, але не усували самої проблеми: українська економіка імпортує значно більше товарів, ніж експортує, а тому валютна стабільність і надалі істотно залежить від міжнародної допомоги та резервів НБУ.

Зовнішня торгівля залишалася одним із найслабших елементів макроекономічної конструкції. За даними Державної митної служби, у січні-лютому 2026 року товарообіг України становив $21,3 млрд. Імпорт досяг $14,8 млрд, тоді як експорт — лише $6,5 млрд. Отже, товарний дефіцит за два місяці перевищив $8 млрд. Це означало, що імпорт більш ніж удвічі перевищував експорт, а внутрішній попит на іноземні товари, енергоносії, обладнання та споживчі товари залишався значно вищим за валютну виручку від продажу української продукції за кордон.

Найбільшими джерелами імпорту залишалися Китай, Польща та Туреччина. У структурі імпорту важливу роль відігравали машини, обладнання, транспортні засоби та паливно-енергетичні товари. Найбільшими напрямами українського експорту були Польща, Туреччина та Італія, а основою експорту залишалися продовольчі товари, метали та окремі позиції машинобудування. Така структура підтверджує, що Україна поки не має достатньо диверсифікованої експортної бази для швидкого скорочення торговельного дефіциту.

«Саме зовнішня торгівля є ключовим індикатором довгострокової стійкості. Рекордні резерви та міжнародна допомога можуть стабілізувати ситуацію, але вони не замінюють власну експортну спроможність економіки. Коли імпорт більш ніж удвічі перевищує експорт, це означає, що країна фінансує значну частину споживання, інвестиційних потреб і воєнної економіки за рахунок зовнішніх джерел. Така модель виправдана в умовах війни, але стратегічно вона не може бути постійною. Якщо Україна хоче перейти від моделі виживання до моделі розвитку, їй потрібно збільшувати частку продукції з вищою доданою вартістю, розвивати переробку, логістику, енергетичну стійкість, оборонно-промисловий комплекс та технологічні виробництва», – наголосив Уракін.

Бюджетна ситуація в перші два місяці року також залишалася напруженою. За даними Міністерства фінансів, у січні-лютому 2026 року доходи загального фонду державного бюджету становили близько 466,8 млрд грн, тоді як касові видатки загального фонду — близько 546,5 млрд грн. Значну роль у доходах відігравали податкові надходження, митні платежі та міжнародні гранти, обсяг яких за два місяці становив понад 160 млрд грн.

Це підтверджує, що державні фінанси України залишаються працездатними, але структурно залежать від зовнішньої підтримки. Видатки на оборону, безпеку, соціальні виплати та обслуговування державних зобов’язань формують дуже високий рівень бюджетного навантаження. За таких умов ритмічність міжнародного фінансування, здатність уряду залучати кошти на внутрішньому ринку та збереження довіри до гривневих інструментів залишаються критично важливими.

«Бюджет України у 2026 році залишається бюджетом воєнної стійкості. Його завдання — не лише фінансувати оборону й соціальні зобов’язання, а й утримувати довіру до державних фінансів. Але коли значна частина доходів прямо або опосередковано пов’язана з міжнародною підтримкою, країна не може дозволити собі втрату ритмічності фінансування. Уряд має одночасно працювати над трьома завданнями: забезпечувати зовнішні надходження, розвивати внутрішній ринок запозичень і поступово розширювати власну податкову базу через відновлення економічної активності», – зазначив Уракін.

Глобальна економіка

Світова економіка станом на кінець лютого 2026 року виглядала стійкішою, ніж можна було очікувати в умовах високої геополітичної напруженості, боргових ризиків і перебудови глобальних ланцюгів постачання. Міжнародний валютний фонд у січневому оновленні World Economic Outlook прогнозував зростання світової економіки на 3,3% у 2026 році та 3,2% у 2027 році. Це означало відсутність сценарію глобальної рецесії, але також не свідчило про повернення до швидкого й синхронного зростання.

США залишалися одним із головних стабілізаторів світової економіки. Реальний ВВП США у IV кварталі 2025 року зріс на 1,4% у річному вимірі після значно сильнішого третього кварталу, а за підсумками 2025 року економіка збільшилася на 2,2%. Основними драйверами були споживчі витрати та приватні інвестиції. Водночас інфляція поступово знижувалася: у січні 2026 року CPI становив 2,4% у річному вимірі після 2,7% у грудні 2025 року. Федеральна резервна система наприкінці січня зберегла діапазон ставки федеральних фондів на рівні 3,5–3,75%.

Для України американська економічна динаміка мала подвійне значення. З одного боку, стійкість США підтримувала глобальний попит і фінансові ринки. З іншого — збереження відносно високих ставок означало, що глобальна ліквідність залишалася не надто дешевою, а країнам із підвищеним ризиком було складніше розраховувати на різке здешевлення капіталу.

Єврозона перебувала в іншій фазі циклу. Її економіка демонструвала слабше зростання, але інфляція була ближчою до цілі. За оцінками Eurostat, у IV кварталі 2025 року ВВП єврозони зріс на 0,3% порівняно з попереднім кварталом, а за підсумками 2025 року — приблизно на 1,5%. Європейський центральний банк на початку 2026 року зберігав депозитну ставку на рівні 2,0%, ставку основних операцій рефінансування — 2,15%, а ставку граничного кредитування — 2,40%. Лютневий інфляційний фон у єврозоні залишався близьким до цільового рівня.

Для України європейська економіка є ключовим зовнішнім середовищем через торгівлю, фінансування, міграцію, логістику та процес інтеграції до ЄС. Однак слабке зростання єврозони означає, що зовнішній попит з боку європейських партнерів навряд чи стане самостійним потужним драйвером українського експорту у 2026 році. Україна має орієнтуватися не лише на обсяги поставок сировини, а й на виробничу інтеграцію в європейські ланцюги доданої вартості.

Велика Британія залишалася прикладом економіки з помірним зростанням і все ще підвищеним інфляційним фоном. Після слабкої динаміки наприкінці 2025 року британська економіка входила у 2026 рік обережно: сектор послуг залишався головною опорою, тоді як промисловість і будівництво не давали сильного імпульсу. Інфляція у січні 2026 року сповільнилася до 3,0% у річному вимірі, але все ще перевищувала ціль Банку Англії. Це обмежувало простір для швидкого монетарного пом’якшення.

«Світова економіка на початку 2026 року не виглядала кризовою, але її не можна назвати однорідно сильною. США зберігали позитивну динаміку, хоча вже без перегрітого темпу; єврозона фактично балансувала між низькою інфляцією і слабким зростанням; Велика Британія мала повільне зростання, але все ще підвищений інфляційний фон. Для України це означає, що зовнішній попит навряд чи стане потужним самостійним драйвером відновлення. Глобальне середовище радше створює помірно сприятливі фінансові умови, але не гарантує автоматичного зростання українського експорту», — зазначив Уракін.

Китай завершив 2025 рік із формально сильним результатом: ВВП країни зріс на 5,0%, до понад 140 трлн юанів. У лютому 2026 року споживча інфляція в КНР становила 1,3% у річному вимірі, що було вище за попередні слабкі показники, але все ще свідчило про помірний внутрішній ціновий тиск. Китай зберігав потужну виробничу та експортну базу, але питання внутрішнього попиту, ринку нерухомості та боргового навантаження залишалися важливими обмеженнями.

Індія, навпаки, залишалася одним із найдинамічніших великих ринків світу. За першою авансовою оцінкою уряду, реальний ВВП Індії у 2025/26 фінансовому році мав зрости на 7,4%, а у третьому кварталі фінансового року темп зростання оцінювався на рівні 7,8%. Головним драйвером залишався сектор послуг, а також внутрішній попит. Інфляція в Індії на початку 2026 року залишалася помірною, що створювало сприятливі умови для збереження високої економічної динаміки.

Туреччина на початку 2026 року продовжувала демонструвати поєднання економічного зростання та високої інфляції. За офіційними оцінками, ВВП Туреччини у 2025 році зріс на 3,6%, однак інфляція у лютому 2026 року становила понад 31% у річному вимірі. Це означало, що країна зберігала ділову активність і внутрішній попит, але ціною високого цінового тиску та потреби у жорсткій макроекономічній політиці.

Бразилія виглядала більш збалансовано. Її ВВП у 2025 році зріс на 2,3%, до 12,7 трлн реалів у поточних цінах, а інфляція IPCA за підсумками 2025 року становила 4,26%. Зростання підтримували аграрний сектор, послуги та промисловість. Для глобальної економіки Бразилія залишалася важливим прикладом великого ринку, який поєднує сировинний потенціал, внутрішній попит і відносно контрольований інфляційний фон.

«Китай, Індія, Туреччина і Бразилія дуже добре показують, наскільки різною стала динаміка великих економік, що розвиваються. Китай має великий масштаб і сильну виробничу базу, але все ще стикається зі структурними дисбалансами та недостатньо потужним внутрішнім попитом. Індія демонструє найпереконливіше поєднання високого зростання та помірної інфляції. Туреччина зберігає динаміку, але ціна цього зростання — дуже високий інфляційний фон. Бразилія рухається помірніше, але більш збалансовано. Для України важливо дивитися на ці приклади практично: у глобальній конкуренції виграють ті економіки, які здатні одночасно підтримувати макростабільність, виробничу базу, експорт і внутрішній інвестиційний попит», — вважає Уракін.

Висновки

Станом на кінець лютого 2026 року Україна зберігала макрофінансову керованість, але лютий показав, що стабілізація залишається крихкою. Інфляція прискорилася до 7,6% р/р, облікова ставка залишалася на рівні 15,0%, міжнародні резерви скоротилися до близько $54,8 млрд, а валютний ринок потребував майже $3 млрд чистих інтервенцій НБУ за місяць. Водночас резерви залишалися достатніми, бюджет виконувався за підтримки внутрішніх надходжень і міжнародних грантів, а економіка зберігала позитивну динаміку.

Головними слабкими місцями української економіки залишалися високий торговельний дефіцит, залежність бюджету від зовнішнього фінансування, воєнні ризики, дефіцит робочої сили, енергетична вразливість та недостатня експортна диверсифікація. Позитивними факторами були високі міжнародні резерви, контрольована монетарна політика, адаптивність бізнесу, продовження міжнародної підтримки та збереження функціональності державних фінансів.

Світова економіка на той самий момент демонструвала помірну стійкість. МВФ прогнозував глобальне зростання на рівні 3,3% у 2026 році. США залишалися сильними, але вже без надмірного перегріву; єврозона балансувала між слабким зростанням і майже цільовою інфляцією; Китай зберігав масштаб, але мав структурні виклики; Індія залишалася головним драйвером зростання серед великих економік; Туреччина боролася з високою інфляцією; Бразилія демонструвала помірно позитивну динаміку.

«Лютий 2026 року став для України нагадуванням, що макрофінансова стабільність у воєнних умовах є не остаточним результатом, а процесом постійного балансування. Країна має фінансову подушку у вигляді резервів і підтримки партнерів, але довгострокова стійкість залежатиме від здатності створити власну економічну базу зростання. Для цього у 2026 році критично важливими залишаються інвестиції в енергетику, переробку, логістику, експортні виробництва, технології та людський капітал. Без цього навіть високі резерви та зовнішня допомога залишатимуться лише фінансовою подушкою, а не джерелом довгострокового розвитку», — підсумував Уракін.

Щомісячний аналітично-статистичний продукт “Економічний Моніторинг” доступний для клієнтів Інтерфакс-Україна.

Керівник проекту “Економічний Моніторинг”, директор з розвитку та маркетингу Інтерфакс-Україна, Максим Уракін

Ринок офісної нерухомості Києва та найбільших міст України до травня 2026 року демонструє обережну стабілізацію після кількох років шоків, спричинених пандемією, повномасштабною війною, релокацією бізнесу та переходом частини компаній на гібридний формат роботи. Головними факторами попиту залишаються безпека будівель, готовий ремонт, автономна інфраструктура, наявність укриттів і можливість швидко заїхати без значних капітальних витрат.

Київ, як і раніше, залишається найбільшим офісним ринком країни. За оцінками InVenture, сукупна конкурентна пропозиція офісної нерухомості Києва у 2025 році скоротилася до 2,10 млн кв. м, а рівень вакантності знизився до 18,5%. Річний обсяг валового поглинання становив близько 160 тис. кв. м, що на 26% більше, ніж роком раніше. При цьому близько 40% поглинання було пов’язано не з органічним розширенням бізнесу, а з вимушеними переїздами компаній із пошкоджених об’єктів.

За даними Конфедерації будівельників України з посиланням на презентацію CBRE Ukraine, у першому півріччі 2025 року попит на офіси в Києві зріс на 16%, до 82 тис. кв. м, тоді як пропозиція скоротилася на 3%, до 2,1 млн кв. м, через пошкодження офісних будівель. Вакантність на ринку становила близько 21%, а 20% попиту сформували орендарі, змушені переїжджати з об’єктів, що постраждали від ударів.

«Ринок офісів у Києві вже не можна оцінювати за довоєнною логікою. Сьогодні орендар обирає не просто адресу чи клас будівлі, а здатність об’єкта забезпечити безперервність роботи. Укриття, генератори, інженерія, безпека району та готовність приміщення до швидкого в’їзду стали такими ж важливими параметрами, як ставка оренди», — вважає засновник аналітичного центру Experts Club, кандидат економічних наук Максим Уракін.

Орендні ставки в Києві залишаються відносно стабільними, однак ринок зберігає виражену диференціацію. За даними InVenture, ефективні ставки для офісів класу А без ремонту наприкінці 2025 року становили $14-18 за кв. м на місяць без ПДВ та операційних витрат, для офісів із ремонтом — $19-25 за кв. м. Запитувані ставки за класом А перебували в діапазоні $16-27 за кв. м, за класом B — $8-18 за кв. м.

У 2026 році офісний ринок Києва залишається ринком орендаря: власники об’єктів змушені пропонувати гнучкі умови, ділити великі площі на менші блоки, інвестувати в готове оздоблення та підвищувати автономність будівель. При цьому найкращі об’єкти класу А і B+ з укриттями, стабільним енергопостачанням і якісною експлуатацією утримують попит краще, ніж застарілі будівлі та приміщення без ремонту.

Старший консультант з офісної нерухомості CBRE Ukraine Анастасія Качан зазначала, що в Києві посилився зв’язок ставки з конкретною локацією бізнес-центру: тепер значення має не лише близькість до метро, а й розташування відносно інфраструктурних або військових об’єктів. За її словами, кожен бізнес-центр фактично може працювати поза типовими правилами свого субринку або району.

Ключовими орендарями в Києві залишаються IT-компанії, однак структура попиту стала ширшою. Активність формують також оборонний сектор, медичні компанії, професійні послуги, консалтинг, логістика, представництва міжнародних організацій і частина бізнесу, пов’язаного з відновленням. За даними КБУ/CBRE Ukraine, у 2025 році попит з боку військового сектору помітно зріс, а ринок почав адаптувати пропозиції під такі потреби.

«Офіс перестав бути місцем щоденної присутності всіх співробітників, але не втратив значення для управління, комунікації та корпоративної культури. Компанії оптимізують площі, але не відмовляються від якісного офісу. Тому попит зміщується від великих монофункціональних просторів до більш гнучких, безпечних і технологічних форматів», — зазначає Experts Club.

Девелоперська активність залишається мінімальною. У 2025 році в Києві не було введено в експлуатацію жодного нового бізнес-центру, а до кінця 2026 року, за оцінкою InVenture, на ринок може вийти близько 27 тис. кв. м, однак строки введення можуть переноситися через ризики безпеки, обмежене фінансування та слабкий рівень попередньої оренди.

У великих містах України ситуація неоднорідна. Львів залишається одним із найбільш активних регіональних офісних ринків завдяки релокації бізнесу, присутності IT-сектору, близькості до кордону ЄС і відносно вищому рівню безпеки порівняно зі східними та південними регіонами. За даними Forbes Ukraine, до кінця 2025 року вакантність у бізнес-центрах Львова знизилася до 25%, а орендні ставки залишалися на рівні $7-15 за кв. м.

Львівський ринок у 2026 році можна вважати другим за значенням після Києва з точки зору офісного попиту, однак його масштаб обмежений. Для орендарів важливі готові приміщення, транспортна доступність, енергостійкість і можливість розміщення невеликих або середніх команд. Великі угоди залишаються рідкісними, а частина компаній віддає перевагу гібридним форматам або коворкінгам.

Дніпро зберігає роль промислового, логістичного та сервісного центру, однак офісний ринок міста залишається більш локальним і менш інституціоналізованим, ніж у Києві чи Львові. Попит формують регіональні компанії, сервісні бізнеси, торгові оператори, логістика, медичні послуги та частина виробничих структур. Через близькість до зони підвищених ризиків орендарі особливо чутливі до безпеки, вартості та автономності приміщень.

Одеса залишається важливим південним діловим центром, але офісний ринок міста сильно залежить від загальної безпеки, портової та логістичної активності, туризму, торгівлі та сервісного бізнесу. На ринку присутні як класичні офіси в центральних районах, так і приміщення в нових багатофункціональних комплексах. Попит у 2026 році залишається точковим: орендарі обирають готові невеликі приміщення, а великі корпоративні угоди обмежені.

Харків залишається найскладнішим із великих офісних ринків через високий рівень безпекових ризиків і близькість до фронтової зони. Значна частина бізнесу працює у скороченому, розподіленому або віддаленому форматі. Водночас ринок не зупинився повністю: попит зберігається на невеликі офіси, сервісні приміщення, простори для локального бізнесу та об’єкти з мінімальними операційними витратами.

«У регіональних містах офісна нерухомість перестала бути єдиним сегментом. Львів працює як ринок релокації та IT, Дніпро — як ринок промислового і сервісного бізнесу, Одеса — як південний торговельно-логістичний вузол, Харків — як ринок виживання та адаптації. Тому порівнювати їх лише за ставкою оренди вже некоректно: важливіше дивитися на безпеку, профіль орендарів і стійкість локальної економіки», — вважає Максим Уракін.

Загальним трендом для всіх великих міст стала переоцінка офісного простору. Компанії частіше обирають менші площі, готовий ремонт, гнучкі строки оренди та будівлі, де власник бере на себе частину капітальних витрат. Приміщення без ремонту і великі блоки в застарілих об’єктах залишаються менш ліквідними, оскільки орендарі не готові інвестувати в дорогий fit-out в умовах високої невизначеності.

Ще один фактор — автономність. Після енергетичних криз і атак на інфраструктуру офіси з генераторами, стабільним інтернетом, резервними системами, укриттями та якісним управлінням отримали конкурентну перевагу. У низці випадків такі характеристики дозволяють об’єктам утримувати ставку навіть за загальної високої вакантності ринку.

За оцінкою InVenture, інвестиційна логіка офісної нерухомості у 2026 році стала обережнішою: до пандемії та війни типова окупність офісного приміщення оцінювалася приблизно у 7-8 років, тоді як у 2026 році для більшості активів уже нормою стають 10-12 років. При цьому найкращі об’єкти із сильним орендарем і вдалою локацією можуть демонструвати привабливіші результати, але це радше виняток.

За прогнозом Experts Club, до кінця 2026 року офісний ринок України рухатиметься за сценарієм повільного відновлення без різкого зростання ставок. Київ збереже статус головного ринку, Львів — головного регіонального центру попиту, а Дніпро, Одеса та Харків розвиватимуться переважно за рахунок локальних орендарів і точкових угод.

«Головний ризик для ринку — не відсутність попиту, а його якість. Попит є, але він став обережним, раціональним і вимогливим. Орендарі хочуть платити не за метри, а за гарантовану можливість працювати. Це означає, що офісна нерухомість в Україні поступово переходить від моделі площі до моделі сервісу та стійкості», — резюмує Experts Club.

Таким чином, до травня 2026 року ринок офісної нерухомості Києва та великих українських міст залишається у перехідній фазі. Він уже пройшов період шокового падіння, але ще не повернувся до повноцінного інвестиційного циклу. Найбільш затребуваними стають безпечні, готові до використання, енергостійкі та гнучкі офіси. Застарілі об’єкти без ремонту, автономності та зрозумілої експлуатаційної моделі й надалі втрачатимуть конкурентоспроможність.

Ставлення українців до Іраку за результатами опитування, проведеного у березні 2026 року, дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club характеризується значною часткою нейтральних та негативних оцінок, що формує загалом стриманий і дистанційований образ країни. За результатами дослідження, позитивне ставлення становить лише 8,4%, тоді як негативне — 35,2%, що свідчить про суттєвий дисбаланс у сприйнятті. Водночас понад половина респондентів (50,6%) займає нейтральну позицію, що вказує на обмежений рівень сформованих уявлень про Ірак.

Структура позитивних оцінок є досить слабкою: лише 2,1% опитаних висловили «повністю позитивне» ставлення, ще 6,3% — «здебільшого позитивне». Це один із найнижчих показників серед країн, представлених у дослідженні. Натомість негативне сприйняття є значно більш вираженим: 24,2% респондентів обрали варіант «здебільшого негативне», а 11,0% — «повністю негативне».

Попри це, у порівнянні з серпнем 2025 року спостерігається певна позитивна динаміка. Частка позитивних оцінок зросла з 5,7% до 8,4%, тоді як негативні дещо скоротилися — з 37,0% до 35,2%. Це може свідчити про поступове пом’якшення сприйняття, хоча загальний баланс залишається негативним.

Висока частка нейтральних відповідей у поєднанні зі значним рівнем негативу свідчить про специфічний характер сприйняття Іраку в Україні. З одного боку, значна частина населення не має достатнього інформаційного або особистого досвіду для формування чіткої позиції. З іншого — наявні уявлення, ймовірно, пов’язані з глобальним інформаційним контекстом, який формує радше обережне або критичне ставлення.

«Якщо ми бачимо високу частку нейтральних оцінок разом із відчутним негативом, це означає, що країна присутня в інформаційному полі, але ця присутність не формує позитивного образу. У таких випадках важливо працювати не лише з економічною взаємодією, а й із комунікацією та репутацією. Без цього нейтральність може поступово трансформуватися у стійке негативне сприйняття», — зазначив засновник інформаційно-аналітичного центру Experts Club Максим Уракін.

Таким чином, Ірак залишається для українців країною з обмеженим рівнем довіри та слабкою позитивною ідентифікацією. Подальша динаміка сприйняття залежатиме від того, чи зможе ця країна посилити свою присутність у позитивному інформаційному та економічному контексті України.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Ірак посідає 44-те місце за загальним обсягом торгівлі товарами з Україною, який становить $392,8 млн. Це один із найяскравіших прикладів позитивного торговельного балансу для України, адже майже весь обсяг двосторонньої торгівлі формує український експорт, а позитивне сальдо сягає $392,2 млн.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, ОПИТУВАННЯ, Позній, СОЦИОЛОГИЯ, УКРАЇНА

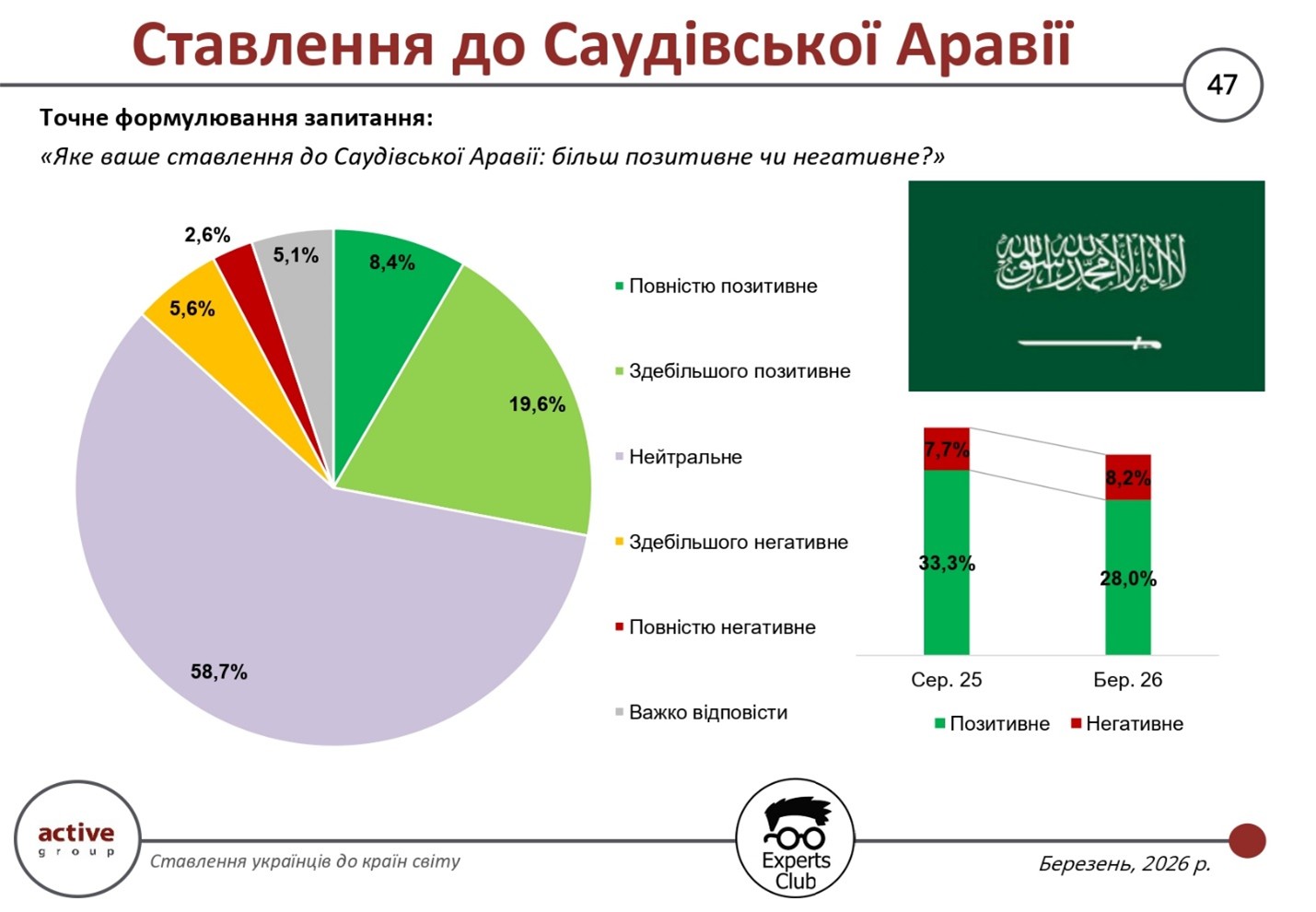

Результати дослідження громадської думки, проведеного у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, демонструють, що ставлення українців до Саудівської Аравії залишається переважно нейтральним, водночас із незначним зниженням позитивних оцінок та поступовим зростанням негативного сегмента. Це формує характерний для частини країн Близького Сходу профіль сприйняття — низька поляризація при високій частці невизначеності.

Сумарний рівень позитивного ставлення до Саудівської Аравії становить 28,0%. З них 8,4% респондентів оцінюють країну «повністю позитивно», ще 19,6% — «здебільшого позитивно». Водночас негативні оцінки досягають 8,2% (5,6% — «здебільшого негативне», 2,6% — «повністю негативне»). Найбільшу частку, як і у попередніх хвилях дослідження, становить нейтральне ставлення — 58,7%, а ще 5,1% опитаних не змогли визначитися зі своєю позицією.

Порівняно із серпнем 2025 року, позитивне ставлення зменшилося з 33,3% до 28,0%, тоді як негативні оцінки дещо зросли — з 7,7% до 8,2%. Така динаміка вказує на поступове зміщення балансу оцінок у бік більш критичного сприйняття, хоча зміни залишаються помірними і не виходять за межі загальної нейтральної моделі.

Висока частка нейтральних відповідей свідчить про те, що Саудівська Аравія не займає чітко окресленого місця у свідомості українського суспільства. Сприйняття країни формується фрагментарно, без системної інформаційної присутності або інтенсивних контактів, які могли б змістити баланс у бік більш визначених оцінок. У таких умовах навіть незначні інформаційні або політичні сигнали можуть впливати на динаміку громадської думки.

«Коли ми бачимо, що країна залишається переважно в зоні нейтрального сприйняття, це означає, що вона фактично не має достатньої “ваги” у повсякденному інформаційному полі українців. У такій ситуації навіть невеликі зміни в інформаційному фоні можуть змінювати баланс оцінок у той чи інший бік. Саме тому для таких країн ключовим є не лише збільшення присутності, а й формування зрозумілого та позитивного образу», — зазначив засновник інформаційно-аналітичного центру Experts Club Максим Уракін.

Таким чином, Саудівська Аравія залишається у групі країн із переважно нейтральним іміджем в Україні, де рівень позитивного сприйняття поступово знижується, а негативний сегмент повільно зростає. Подальша еволюція цього балансу залежатиме від інтенсивності економічних, політичних та інформаційних контактів між країнами, а також від того, наскільки активно Саудівська Аравія зможе формувати власний образ у сприйнятті українського суспільства.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Саудівська Аравія посідає 34-те місце за загальним обсягом торгівлі товарами з Україною, який становить $530,8 млн. Водночас Україна має позитивне сальдо в торгівлі з цією країною, адже експорт перевищує імпорт більш ніж у 1,6 раза.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, ОПИТУВАННЯ, Позній, САУДІВСЬКА АРАВІЯ, СОЦИОЛОГИЯ, УКРАЇНА

Ставлення українців до Франції у березні 2026 року залишається одним із найвищих серед досліджуваних країн. За результатами соціологічного опитування, проведеного у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, 74,6% респондентів оцінюють своє ставлення до Франції як позитивне, що лише незначно менше порівняно з 75,0% у серпні 2025 року. Водночас частка негативних оцінок зросла з 4,0% до 4,7%, що свідчить про мінімальні, але помітні зміни в балансі громадської думки.

У структурі відповідей 30,3% опитаних зазначили «повністю позитивне» ставлення до Франції, ще 44,3% — «здебільшого позитивне». Нейтральну позицію зайняли 20,3% респондентів. Негативні оцінки залишаються низькими: 3,3% відповіли «здебільшого негативно», 1,4% — «повністю негативно», тоді як 0,5% не змогли визначитися з відповіддю.

Попри загальну стабільність показників, незначне зниження частки позитивних оцінок та одночасне зростання негативних відповідей може свідчити про поступове ускладнення сприйняття. Це не означає кардинальної зміни ставлення, але демонструє, що громадська думка стає більш чутливою до зовнішньополітичного контексту та інформаційного фону.

Франція традиційно залишається для українців важливим партнером у політичній та безпековій площині, що значною мірою пояснює високий рівень позитивного сприйняття. Водночас навіть незначні коливання показників свідчать про те, що оцінки українців не є статичними і можуть змінюватися залежно від актуальних подій та сигналів у міжнародній політиці.

Важливим є і те, що частка нейтральних відповідей залишається відносно невеликою порівняно з іншими країнами. Це означає, що у більшості респондентів сформоване чітке уявлення про Францію, що, як правило, є ознакою більш глибокої присутності країни в інформаційному та суспільному просторі України.

«Ставлення до Франції демонструє приклад сформованого і стабільного партнерського сприйняття. Навіть за наявності незначних коливань, загальний рівень довіри залишається високим, що свідчить про сталість політичних і гуманітарних зв’язків. Для України важливо підтримувати цю динаміку через практичні проєкти співпраці, які зміцнюють відчуття взаємної вигоди», — зазначив засновник інформаційно-аналітичного центру Experts Club Максим Уракін.

Таким чином, результати опитування підтверджують, що Франція залишається серед країн із найвищим рівнем позитивного сприйняття в Україні. Невеликі зміни в показниках не впливають на загальну тенденцію, але вказують на необхідність постійного підтримання активного діалогу та взаємодії між країнами.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Франція посідає тринадцяте місце за загальним обсягом торгівлі товарами з Україною, який сягає $2,93 млрд. Імпорт із Франції істотно перевищує обсяги експорту українських товарів, що формує значне негативне сальдо.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, ОПИТУВАННЯ, Позній, СОЦИОЛОГИЯ, УКРАЇНА, ФРАНЦІЯ

Результати соціологічного опитування, проведеного у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, демонструють стабільно позитивне, але водночас більш диференційоване ставлення українців до Польщі. Загалом 56,4% респондентів оцінюють Польщу позитивно, тоді як 14,7% — негативно. У порівнянні з серпнем 2025 року частка позитивних оцінок майже не змінилася (56,7%), натомість негативні оцінки зросли з 12,7% до 14,7%.

Структура відповідей свідчить про переважання поміркованих оцінок. Частка «повністю позитивного» ставлення становить 19,3%, тоді як «здебільшого позитивного» — 37,1%. Водночас значною залишається і частка нейтральних оцінок — 27,5%. Це означає, що для значної частини респондентів Польща не викликає чітко визначених емоційних реакцій, а сприймається скоріше через прагматичну призму.

Негативне ставлення також має переважно помірний характер: 12,4% респондентів обрали варіант «здебільшого негативне», і лише 2,3% — «повністю негативне». Частка тих, хто не зміг визначитися, є мінімальною (1,4%), що свідчить про достатній рівень сформованості уявлень про країну серед українців.

Динаміка змін між 2025 і 2026 роками вказує на певне зростання критичності у сприйнятті Польщі. При збереженні загального позитивного балансу, поступово скорочується частка однозначно позитивних оцінок і водночас збільшується частка негативних. Така тенденція може свідчити про перехід від емоційно позитивного до більш зваженого і раціонального сприйняття.

Важливо, що при цьому Польща залишається країною з переважаючим позитивним іміджем в українському суспільстві. Співвідношення позитивних і негативних оцінок більш ніж у три рази на користь позитиву свідчить про збереження високого рівня довіри та загалом сприятливого ставлення. Водночас зростання негативної складової сигналізує про появу нових факторів, які впливають на громадську думку.

Окремої уваги заслуговує висока частка нейтральних відповідей. Це може вказувати на те, що для частини респондентів Польща не є емоційно поляризуючим фактором, а сприймається як важливий, але не беззаперечний партнер. У такій ситуації навіть незначні зміни інформаційного фону або практичної взаємодії можуть впливати на баланс оцінок у майбутньому.

«Українці не сприймають світ чорно-біло і доволі об’єктивно оцінюють інші країни. Там, де є більше інформації та досвіду взаємодії, формується більш зважене ставлення. Водночас навіть невеликі зміни в політичному чи інформаційному середовищі можуть впливати на динаміку оцінок», – зазначив директор дослідницької компанії Active Group Олександр Позній.

Загалом результати дослідження свідчать, що ставлення до Польщі в Україні залишається стабільно позитивним, але поступово стає більш складним і багатовимірним. Це відображає загальну тенденцію до раціоналізації громадської думки, коли країни оцінюються не лише на основі емоцій, а й з урахуванням конкретного досвіду взаємодії та актуального контексту.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Польща посідає друге місце за загальним обсягом торгівлі товарами з Україною, з показником понад $13 млрд., поступаючись лише Китаю. Водночас Польща залишається одним із ключових торговельних партнерів України в ЄС, хоча баланс торгівлі також є від’ємним для України.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, ОПИТУВАННЯ, Позній, ПОЛЬЩА, СОЦИОЛОГИЯ, УКРАЇНА