Стаття представляє ключові макроекономічні показники України та світової економіки станом на кінець березня 2026 року. Аналіз підготовлено на основі актуальних даних Державної служби статистики України (ДССУ), Національного банку України (НБУ), Міжнародного валютного фонду (МВФ), Світового банку, а також провідних національних статистичних відомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Максим Уракін, кандидат економічних наук і засновник інформаційно-аналітичного центру Experts Club, представив огляд поточних макроекономічних трендів, які визначали ситуацію в Україні та світі на початку 2026 року.

Макроекономічні показники України

Станом на кінець березня 2026 року українська економіка залишалася в режимі керованої макрофінансової стабілізації, однак перший квартал показав помітне погіршення балансу ризиків порівняно з початком року. Після відносно сприятливого січня, коли інфляція знижувалася, резерви перебували на історично високому рівні, а НБУ розпочав обережне пом’якшення процентної політики, у лютому-березні ситуація стала складнішою. Інфляція знову прискорилася, міжнародні резерви скорочувалися другий місяць поспіль, валютний ринок потребував значних інтервенцій регулятора, а перша квартальна оцінка ВВП показала спад.

За попередньою оцінкою Державної служби статистики, реальний ВВП України у І кварталі 2026 року зменшився на 0,6% порівняно з І кварталом 2025 року, а порівняно з попереднім кварталом — на 0,7% з урахуванням сезонного фактору. Номінальний ВВП становив 2047,2 млрд грн. Це стало важливим сигналом, що економічне відновлення залишається нестійким і дуже чутливим до енергетичних, воєнних та зовнішньоторговельних шоків.

Національний банк у квітневому Інфляційному звіті погіршив прогноз зростання реального ВВП України у 2026 році до 1,3% з огляду на подальші руйнування інфраструктури, більші дефіцити електроенергії та ефекти суттєвого подорожчання енергоресурсів. Це означає, що навіть за умови збереження міжнародної підтримки та контрольованої ситуації на валютному ринку економіка входить у 2026 рік із нижчою траєкторією зростання, ніж очікувалося раніше.

«Перший квартал 2026 року показав, що українська економіка все ще не перейшла до класичної фази відновлення. Ми маємо стабілізаційну модель, яка працює завдяки міжнародній фінансовій підтримці, бюджетним видаткам, адаптації бізнесу та політиці НБУ. Але скорочення ВВП у І кварталі свідчить, що запас міцності залишається обмеженим. Енергетичні руйнування, дефіцит робочої сили, слабкість експорту та воєнні ризики швидко позначаються на реальному секторі. Тому головне завдання 2026 року – поступово відновлювати виробничу основу економіки», – зазначив Уракін.

Інфляційна динаміка в березні також стала менш сприятливою. За даними Державної служби статистики, які прокоментував НБУ, у березні 2026 року споживча інфляція прискорилася до 7,9% у річному вимірі. У місячному вимірі ціни зросли на 1,7%. Після січневого уповільнення до 7,4% та лютневого прискорення до 7,6% березневий показник підтвердив, що дезінфляційний тренд став менш стійким.

НБУ пояснював березневе прискорення насамперед подорожчанням сирих продуктів харчування, пального та окремих послуг. Додатковий тиск створювали енергетичні ризики, зростання витрат бізнесу, вплив зовнішніх цін на енергоносії та посилення геополітичної напруженості. Водночас базова інфляція залишалася ближчою до прогнозної траєкторії, що давало регулятору можливість не переходити до різкого посилення політики, але водночас обмежувало простір для подальшого швидкого зниження ставки.

На кінець березня облікова ставка НБУ залишалася на рівні 15,0%. 20 березня правління Національного банку ухвалило рішення зберегти її незмінною після січневого зниження з 15,5% до 15,0%. Регулятор пояснив це необхідністю підтримувати привабливість гривневих активів, зберігати стійкість валютного ринку та контролювати інфляційні очікування.

«Березень фактично поставив паузу в дискусії про швидке пом’якшення монетарної політики. Інфляція прискорилася, валютний ринок залишався напруженим, а зовнішні ризики зросли. За таких умов збереження ставки на рівні 15% було логічним рішенням. Україна не може дозволити собі стимулювати економіку ціною втрати довіри до гривні. У воєнній економіці стабільність очікувань часто важливіша за короткострокове здешевлення кредиту», – підкреслив Уракін.

Валютний сектор залишався контрольованим, але потребував значної підтримки НБУ. Станом на 1 квітня 2026 року міжнародні резерви України становили майже $52,0 млрд. У березні вони скоротилися на 5,0%. Така динаміка була зумовлена валютними інтервенціями Національного банку та борговими виплатами країни в іноземній валюті, які лише частково компенсувалися надходженнями від міжнародних партнерів та розміщенням валютних ОВДП.

Попри скорочення, резерви залишалися високими за історичними мірками і продовжували виконувати роль головної фінансової подушки безпеки. Водночас сама потреба у великих інтервенціях засвідчувала, що приватний валютний ринок і надалі має структурний дефіцит валюти. Україна імпортує значно більше, ніж експортує, а отже стабільність курсу значною мірою підтримується зовнішнім фінансуванням та резервами НБУ.

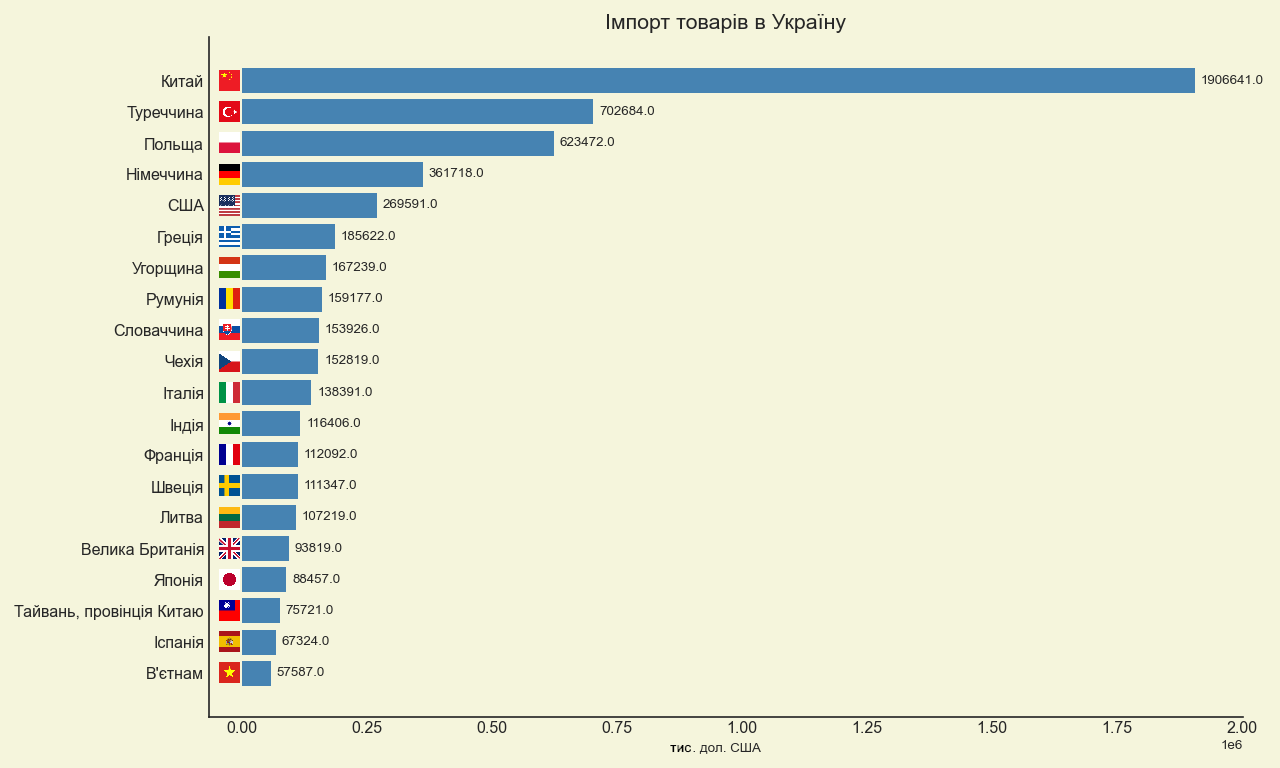

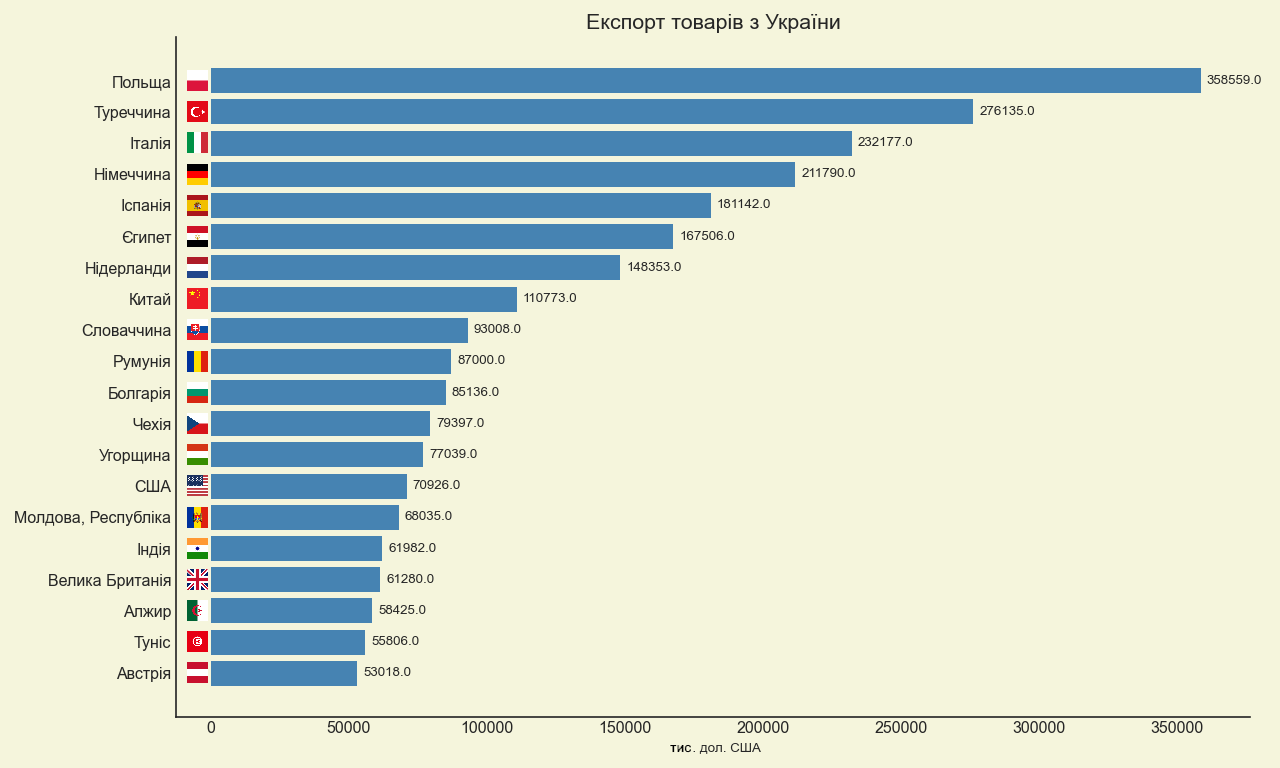

Зовнішня торгівля в першому кварталі підтвердила цю проблему. За даними Державної митної служби, у січні-березні 2026 року товарообіг України становив $33,5 млрд. Імпорт досяг $23,4 млрд, тоді як експорт — $10,1 млрд. Отже, товарний дефіцит за три місяці становив близько $13,3 млрд, а імпорт більш ніж удвічі перевищував експорт.

У структурі імпорту ключову роль відігравали машини, обладнання, транспорт, паливно-енергетичні товари та продукція хімічної промисловості. Найбільшими торговельними партнерами з імпорту залишалися Китай, Польща та Туреччина. Експортна база залишалася значно вужчою: основними позиціями були продовольчі товари, аграрна продукція, метали та окремі товари машинобудування. Основними напрямами експорту залишалися країни ЄС та Туреччина.

«Торговельний дефіцит першого кварталу – це один із найважливіших індикаторів вразливості української економіки. Резерви та зовнішня допомога дають можливість проходити цей період без валютної кризи, але вони не замінюють власну експортну спроможність. Коли імпорт більш ніж удвічі перевищує експорт, це означає, що країна фінансує значну частину своїх потреб за рахунок зовнішніх ресурсів. У воєнних умовах це неминуче, але стратегічно така модель не може бути постійною. Україна має нарощувати експорт продукції з вищою доданою вартістю, розвивати переробку, логістику, енергетичну автономність і оборонно-промисловий комплекс», – наголосив Уракін.

Бюджетна ситуація за підсумками першого кварталу також залишалася напруженою. За даними Міністерства фінансів, у січні-березні 2026 року до загального фонду державного бюджету надійшло 734,6 млрд грн. Водночас касові видатки загального фонду за цей період становили 916,4 млрд грн, що на 7,1% більше, ніж за аналогічний період попереднього року. У березні видатки становили 369,1 млрд грн.

Видатки на безпеку й оборону за січень-березень становили 570,9 млрд грн, або 62,3% усіх видатків загального фонду. Це підтверджує, що державний бюджет у 2026 році залишається насамперед бюджетом війни. Найбільші напрями витрат включали оплату праці у бюджетному секторі з нарахуваннями, соціальне забезпечення, субсидії та трансферти підприємствам, оплату товарів і послуг, обслуговування державного боргу та трансферти місцевим бюджетам.

«Бюджет першого кварталу 2026 року показує, що держава зберігає фінансову керованість, але ціна цієї керованості дуже висока. Понад 60% видатків загального фонду спрямовується на безпеку й оборону, і це абсолютно зрозуміло в умовах війни. Але така структура означає, що простір для класичних інвестицій у розвиток обмежений. Тому міжнародна підтримка, внутрішній ринок ОВДП і здатність уряду розширювати власну податкову базу через відновлення економічної активності залишаються критично важливими», – зазначив Уракін.

Глобальна економіка

Світова економіка станом на кінець березня 2026 року залишалася стійкою, але менш прогнозованою, ніж на початку року. Якщо в січні базовий сценарій МВФ передбачав зростання глобальної економіки на 3,3% у 2026 році, то у квітневому World Economic Outlook Фонд переглянув оцінки в умовах нової геополітичної напруженості на Близькому Сході. За базового припущення про обмежений конфлікт МВФ прогнозував глобальне зростання на 3,1% у 2026 році та 3,2% у 2027 році.

МВФ зазначав, що світова економіка знову зіткнулася з шоком, пов’язаним із війною, зростанням цін на сировину, посиленням інфляційних очікувань та жорсткішими фінансовими умовами. Це означало, що глобальне середовище для України стало менш сприятливим: енергетичні ціни, ризики для торгівлі та вартість капіталу знову почали відігравати більшу роль.

США залишалися одним із головних центрів глобальної стійкості. У першому кварталі 2026 року реальний ВВП США зріс на 2,1% у річному вимірі, за оцінкою BEA. Зростання підтримували інвестиції, експорт, державні видатки та споживчі витрати. Водночас інфляція у США в березні помітно прискорилася: індекс споживчих цін зріс на 3,3% у річному вимірі після 2,4% у лютому, а базовий CPI становив 2,6%.

Федеральна резервна система у березні зберегла цільовий діапазон ставки федеральних фондів на рівні 3,5–3,75%. Це означало, що американська монетарна політика залишалася стримувальною, а очікування швидкого зниження ставок були відкладені. Для країн із підвищеним ризиком, зокрема України, це означало збереження порівняно високої вартості глобального капіталу.

Єврозона перебувала у складнішому становищі. Її економічне зростання залишалося слабким, тоді як інфляція знову вийшла вище цілі ЄЦБ. За попередньою оцінкою Eurostat, річна інфляція в єврозоні у березні 2026 року становила 2,5%, а фінальна оцінка пізніше показала 2,6%. У лютому показник становив 1,9%, тобто березень приніс відчутне прискорення цінового тиску. Основним фактором стала енергетика, тоді як базова інфляція залишалася помірнішою.

Європейський центральний банк у березні зберіг ключові ставки без змін: депозитну ставку – на рівні 2,0%, ставку основних операцій рефінансування – 2,15%, ставку граничного кредитування – 2,40%. Для України єврозона залишається найважливішим зовнішнім економічним середовищем через торгівлю, фінансову допомогу, інтеграцію до ЄС, міграційні потоки та логістичні коридори. Однак слабкий темп зростання в Європі обмежує потенціал швидкого збільшення українського експорту.

Велика Британія також входила у 2026 рік із поєднанням помірного зростання та підвищеного інфляційного фону. У березні британський CPI зріс до 3,3% у річному вимірі після 3,0% у лютому. Bank of England зберігав базову ставку на рівні 3,75%, що відображало обережність регулятора перед ризиком нового інфляційного прискорення. Для європейського регіону загалом це означало, що цикл швидкого монетарного пом’якшення не настав.

«Світова економіка в першому кварталі 2026 року не увійшла в рецесію, але стала помітно нервовішою. США зберігають стійке зростання, але стикаються з новим інфляційним прискоренням. Єврозона має слабший економічний імпульс і знову бачить інфляцію вище цілі. Велика Британія також залишається в режимі обережної монетарної політики. Для України це означає, що зовнішній світ не створює катастрофічного фону, але й не дає легкого імпульсу для відновлення. У таких умовах розраховувати лише на зовнішній попит не можна», – зазначив Уракін.

Китайська економіка у першому кварталі 2026 року зберегла відносно сильну динаміку. За даними Національного бюро статистики КНР, ВВП Китаю у І кварталі зріс на 5,0% у річному вимірі, а в квартальному вимірі – на 1,3%. Номінальний обсяг ВВП становив близько 33,4 трлн юанів. Водночас інфляція залишалася помірною: у березні CPI зріс на 1,0% у річному вимірі, а за січень-березень – у середньому на 0,9%.

Китай і надалі демонстрував сильну виробничу базу та експортний потенціал, однак структурні проблеми – слабший внутрішній попит, ринок нерухомості, боргове навантаження та залежність від зовнішніх ринків – залишалися важливими обмеженнями. Для України Китай залишався ключовим джерелом імпорту, насамперед машин, обладнання, електроніки та промислових товарів.

Індія зберігала статус одного з головних драйверів глобального зростання. За першою авансовою оцінкою уряду, реальний ВВП Індії у 2025/26 фінансовому році мав зрости на 7,4%, тоді як номінальний ВВП — на 8,0%. Основним драйвером залишався сектор послуг, а також внутрішній попит і державні інвестиції. Індійська економіка залишалася одним із найпереконливіших прикладів поєднання високого зростання та відносно контрольованої інфляції.

Туреччина залишалася прикладом економіки з відносно високою діловою активністю, але дуже складною інфляційною спадщиною. За офіційними даними TurkStat, у березні 2026 року споживчі ціни зросли на 1,94% у місячному вимірі та на 30,87% у річному вимірі. Це було нижче, ніж у лютому, коли річна інфляція становила 31,53%, але все ще залишалося надзвичайно високим рівнем. Водночас турецька економіка у 2025 році зросла на 3,6%, що свідчило про збереження внутрішнього попиту попри інфляційні ризики.

Бразилія виглядала більш збалансованою серед великих економік, що розвиваються. За даними IBGE, ВВП Бразилії у 2025 році зріс на 2,3%, до 12,7 трлн реалів у поточних цінах. Зростання спостерігалося в аграрному секторі, промисловості та секторі послуг. За попереднім індикатором IPCA-15, інфляція в березні 2026 року становила 0,44% за місяць і 3,90% за останні 12 місяців. Це підтверджувало, що Бразилія зберігала порівняно контрольований інфляційний фон, хоча її економіка також відчувала вплив високих ставок та зовнішньої невизначеності.

«Китай, Індія, Туреччина і Бразилія показують різні моделі розвитку великих економік, що розвиваються. Китай зберігає масштаб і виробничу силу, але має структурні дисбаланси. Індія демонструє найвищу динаміку серед великих економік і спирається на внутрішній попит та сектор послуг. Туреччина росте, але платить за це високою інфляцією. Бразилія рухається повільніше, зате більш збалансовано. Для України важливо дивитися на ці приклади практично: у глобальній конкуренції виграють ті країни, які можуть одночасно підтримувати макростабільність, виробництво, експорт і внутрішній інвестиційний попит», – вважає Уракін.

Висновки

Станом на кінець березня 2026 року Україна зберігала макрофінансову керованість, але перший квартал продемонстрував крихкість економічної стабілізації. Реальний ВВП у І кварталі знизився на 0,6% р/р, інфляція у березні прискорилася до 7,9%, облікова ставка залишалася на рівні 15,0%, міжнародні резерви скоротилися до близько $52,0 млрд, а товарний дефіцит за січень-березень перевищив $13 млрд. Бюджет залишався функціональним, але його структура була повністю підпорядкована воєнним потребам: понад 60% видатків загального фонду спрямовувалися на безпеку й оборону.

Головними ризиками для України залишалися воєнні втрати, руйнування енергетичної інфраструктури, слабкість експорту, дефіцит робочої сили, висока залежність бюджету від зовнішнього фінансування та структурний валютний дефіцит приватного сектору. Позитивними факторами були значний рівень міжнародних резервів, контрольована політика НБУ, продовження міжнародної підтримки, адаптивність бізнесу та здатність держави виконувати ключові бюджетні зобов’язання.

Світова економіка у першому кварталі 2026 року залишалася відносно стійкою, але менш стабільною, ніж на початку року. МВФ прогнозував глобальне зростання на рівні 3,1% у 2026 році за умови обмеженого характеру конфлікту на Близькому Сході. США зберігали позитивну динаміку, але зіткнулися з новим інфляційним імпульсом; єврозона залишалася слабкою за темпами зростання і знову побачила інфляцію вище цілі; Китай демонстрував 5% зростання; Індія залишалася головним драйвером серед великих економік; Туреччина боролася з високою інфляцією; Бразилія зберігала помірну, більш збалансовану динаміку.

«Березень 2026 року став для України моментом перевірки реальної міцності стабілізаційної моделі. Високі резерви, міжнародна допомога та контрольована політика НБУ дозволяють утримувати систему в робочому стані. Але спад ВВП у першому кварталі, прискорення інфляції та великий торговельний дефіцит показують, що сама по собі фінансова стабільність не є достатньою. Наступний етап має полягати в переході від моделі виживання до моделі продуктивного відновлення. Це означає інвестиції в енергетику, оборонно-промисловий комплекс, переробку, логістику, експортні виробництва, технології та людський капітал. Без цього навіть значні резерви та зовнішня допомога залишатимуться лише подушкою безпеки, а не джерелом довгострокового розвитку», – підсумував Максим Уракін.

Щомісячний аналітично-статистичний продукт “Економічний Моніторинг” доступний для клієнтів Інтерфакс-Україна.

Керівник проекту “Економічний Моніторинг”, кандидат економічних наук Максим Уракін

Стаття представляє ключові макроекономічні показники України та світової економіки станом на кінець лютого 2026 року. Аналіз підготовлено на основі актуальних даних Державної служби статистики України (ДССУ), Національного банку України (НБУ), Міжнародного валютного фонду (МВФ), Світового банку, а також провідних національних статистичних відомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Максим Уракін, кандидат економічних наук і засновник інформаційно-аналітичного центру Experts Club, представив огляд поточних макроекономічних трендів, які визначали ситуацію в Україні та світі на початку 2026 року.

Макроекономічні показники України

Станом на кінець лютого 2026 року українська економіка зберігала режим керованої макрофінансової стабілізації, однак порівняно із січнем баланс ризиків став менш комфортним. Після початку циклу обережного пом’якшення монетарної політики НБУ інфляція знову дещо прискорилася, міжнародні резерви скоротилися з історично високих рівнів, а валютний ринок потребував значних інтервенцій регулятора. Водночас загальна макрофінансова ситуація залишалася контрольованою завдяки високому рівню резервів, зовнішній підтримці, збереженню попиту на гривневі інструменти та адаптивності бізнесу.

Українська економіка завершила 2025 рік із позитивною, але помірною динамікою. За оцінками Національного банку України, реальний ВВП у 2025 році зріс на 1,8%. Це означало збереження відновлювального тренду, але темпи зростання були значно нижчими за потреби післявоєнного відновлення. Основними обмеженнями залишалися наслідки війни, дефіцит робочої сили, пошкодження енергетичної інфраструктури, слабкість зовнішнього попиту на частину українського експорту та високий рівень невизначеності для інвестицій.

На 2026 рік НБУ також прогнозував зростання економіки на 1,8%. Така оцінка відображала обережний сценарій: внутрішній попит і бюджетні видатки підтримували економічну активність, але енергетичні ризики, воєнні втрати та обмежені можливості експорту не давали підстав говорити про швидке прискорення.

«Лютий 2026 року показав, що Україна поки перебуває не у фазі повноцінного відновлення, а у фазі утримання макроекономічної керованості. Позитивні показники значною мірою спираються на зовнішнє фінансування, бюджетний попит, політику НБУ та адаптацію бізнесу. Це створює стабілізаційний ефект, але ще не формує достатньої внутрішньої основи для довгострокового зростання. Для переходу до нової якості відновлення Україні потрібні не лише резерви та допомога партнерів, а й нарощування виробництва, експорту, енергетичної автономності та інвестицій у людський капітал», – зазначив Уракін.

Інфляційна картина в лютому стала одним із головних сигналів для макроекономічної політики. За даними Державної служби статистики, які прокоментував НБУ, споживча інфляція у лютому 2026 року прискорилася до 7,6% у річному вимірі, тоді як у місячному вимірі ціни зросли на 1,0%. Базова інфляція залишилася на рівні 7,0% р/р. Це означало, що після січневого сповільнення інфляційний тиск повністю не зник, а окремі його компоненти знову почали посилюватися.

НБУ пояснював лютневу динаміку, зокрема, подорожчанням сирих продуктів харчування, зростанням вартості окремих послуг, впливом енергетичної ситуації на витрати бізнесу та певним прискоренням цін на пальне. Водночас регулятор відзначав, що загальна інфляційна траєкторія залишалася близькою до прогнозної. Це давало можливість не переглядати монетарну стратегію різко, але змушувало зберігати обережність у питаннях подальшого зниження ставки.

На кінець лютого облікова ставка НБУ становила 15,0%. Після зниження наприкінці січня регулятор фактично взяв паузу, оцінюючи, наскільки стійким є дезінфляційний тренд. Такий підхід виглядав логічним: реальна дохідність гривневих інструментів залишалася важливим фактором стримування попиту на валюту, а валютний ринок і надалі потребував активної участі Національного банку.

«Лютневе прискорення інфляції не було критичним, але воно чітко показало межі швидкого монетарного пом’якшення. Україна не може дозволити собі різке здешевлення грошей лише заради короткострокового стимулювання економіки, оскільки це може посилити валютний попит і розхитати інфляційні очікування. У нинішніх умовах НБУ змушений балансувати між підтримкою економічної активності та збереженням довіри до гривні. Саме тому кожен наступний крок зі зниження ставки має бути дуже обережним і прив’язаним до реального послаблення ризиків», – підкреслив Уракін.

Валютний сектор у лютому залишався контрольованим, але напруженим. Станом на 1 березня 2026 року міжнародні резерви України становили близько $54,8 млрд. Це було на 5% менше, ніж на початок лютого, однак рівень резервів залишався історично високим і відповідав приблизно 5,7 місяця майбутнього імпорту. Зниження резервів було зумовлене насамперед інтервенціями НБУ на валютному ринку та борговими виплатами держави в іноземній валюті.

У лютому чистий продаж валюти Національним банком становив майже $3 млрд. Це свідчило про збереження структурного дефіциту валюти у приватному секторі. Надходження зовнішнього фінансування частково компенсували цей тиск, але не усували самої проблеми: українська економіка імпортує значно більше товарів, ніж експортує, а тому валютна стабільність і надалі істотно залежить від міжнародної допомоги та резервів НБУ.

Зовнішня торгівля залишалася одним із найслабших елементів макроекономічної конструкції. За даними Державної митної служби, у січні-лютому 2026 року товарообіг України становив $21,3 млрд. Імпорт досяг $14,8 млрд, тоді як експорт — лише $6,5 млрд. Отже, товарний дефіцит за два місяці перевищив $8 млрд. Це означало, що імпорт більш ніж удвічі перевищував експорт, а внутрішній попит на іноземні товари, енергоносії, обладнання та споживчі товари залишався значно вищим за валютну виручку від продажу української продукції за кордон.

Найбільшими джерелами імпорту залишалися Китай, Польща та Туреччина. У структурі імпорту важливу роль відігравали машини, обладнання, транспортні засоби та паливно-енергетичні товари. Найбільшими напрямами українського експорту були Польща, Туреччина та Італія, а основою експорту залишалися продовольчі товари, метали та окремі позиції машинобудування. Така структура підтверджує, що Україна поки не має достатньо диверсифікованої експортної бази для швидкого скорочення торговельного дефіциту.

«Саме зовнішня торгівля є ключовим індикатором довгострокової стійкості. Рекордні резерви та міжнародна допомога можуть стабілізувати ситуацію, але вони не замінюють власну експортну спроможність економіки. Коли імпорт більш ніж удвічі перевищує експорт, це означає, що країна фінансує значну частину споживання, інвестиційних потреб і воєнної економіки за рахунок зовнішніх джерел. Така модель виправдана в умовах війни, але стратегічно вона не може бути постійною. Якщо Україна хоче перейти від моделі виживання до моделі розвитку, їй потрібно збільшувати частку продукції з вищою доданою вартістю, розвивати переробку, логістику, енергетичну стійкість, оборонно-промисловий комплекс та технологічні виробництва», – наголосив Уракін.

Бюджетна ситуація в перші два місяці року також залишалася напруженою. За даними Міністерства фінансів, у січні-лютому 2026 року доходи загального фонду державного бюджету становили близько 466,8 млрд грн, тоді як касові видатки загального фонду — близько 546,5 млрд грн. Значну роль у доходах відігравали податкові надходження, митні платежі та міжнародні гранти, обсяг яких за два місяці становив понад 160 млрд грн.

Це підтверджує, що державні фінанси України залишаються працездатними, але структурно залежать від зовнішньої підтримки. Видатки на оборону, безпеку, соціальні виплати та обслуговування державних зобов’язань формують дуже високий рівень бюджетного навантаження. За таких умов ритмічність міжнародного фінансування, здатність уряду залучати кошти на внутрішньому ринку та збереження довіри до гривневих інструментів залишаються критично важливими.

«Бюджет України у 2026 році залишається бюджетом воєнної стійкості. Його завдання — не лише фінансувати оборону й соціальні зобов’язання, а й утримувати довіру до державних фінансів. Але коли значна частина доходів прямо або опосередковано пов’язана з міжнародною підтримкою, країна не може дозволити собі втрату ритмічності фінансування. Уряд має одночасно працювати над трьома завданнями: забезпечувати зовнішні надходження, розвивати внутрішній ринок запозичень і поступово розширювати власну податкову базу через відновлення економічної активності», – зазначив Уракін.

Глобальна економіка

Світова економіка станом на кінець лютого 2026 року виглядала стійкішою, ніж можна було очікувати в умовах високої геополітичної напруженості, боргових ризиків і перебудови глобальних ланцюгів постачання. Міжнародний валютний фонд у січневому оновленні World Economic Outlook прогнозував зростання світової економіки на 3,3% у 2026 році та 3,2% у 2027 році. Це означало відсутність сценарію глобальної рецесії, але також не свідчило про повернення до швидкого й синхронного зростання.

США залишалися одним із головних стабілізаторів світової економіки. Реальний ВВП США у IV кварталі 2025 року зріс на 1,4% у річному вимірі після значно сильнішого третього кварталу, а за підсумками 2025 року економіка збільшилася на 2,2%. Основними драйверами були споживчі витрати та приватні інвестиції. Водночас інфляція поступово знижувалася: у січні 2026 року CPI становив 2,4% у річному вимірі після 2,7% у грудні 2025 року. Федеральна резервна система наприкінці січня зберегла діапазон ставки федеральних фондів на рівні 3,5–3,75%.

Для України американська економічна динаміка мала подвійне значення. З одного боку, стійкість США підтримувала глобальний попит і фінансові ринки. З іншого — збереження відносно високих ставок означало, що глобальна ліквідність залишалася не надто дешевою, а країнам із підвищеним ризиком було складніше розраховувати на різке здешевлення капіталу.

Єврозона перебувала в іншій фазі циклу. Її економіка демонструвала слабше зростання, але інфляція була ближчою до цілі. За оцінками Eurostat, у IV кварталі 2025 року ВВП єврозони зріс на 0,3% порівняно з попереднім кварталом, а за підсумками 2025 року — приблизно на 1,5%. Європейський центральний банк на початку 2026 року зберігав депозитну ставку на рівні 2,0%, ставку основних операцій рефінансування — 2,15%, а ставку граничного кредитування — 2,40%. Лютневий інфляційний фон у єврозоні залишався близьким до цільового рівня.

Для України європейська економіка є ключовим зовнішнім середовищем через торгівлю, фінансування, міграцію, логістику та процес інтеграції до ЄС. Однак слабке зростання єврозони означає, що зовнішній попит з боку європейських партнерів навряд чи стане самостійним потужним драйвером українського експорту у 2026 році. Україна має орієнтуватися не лише на обсяги поставок сировини, а й на виробничу інтеграцію в європейські ланцюги доданої вартості.

Велика Британія залишалася прикладом економіки з помірним зростанням і все ще підвищеним інфляційним фоном. Після слабкої динаміки наприкінці 2025 року британська економіка входила у 2026 рік обережно: сектор послуг залишався головною опорою, тоді як промисловість і будівництво не давали сильного імпульсу. Інфляція у січні 2026 року сповільнилася до 3,0% у річному вимірі, але все ще перевищувала ціль Банку Англії. Це обмежувало простір для швидкого монетарного пом’якшення.

«Світова економіка на початку 2026 року не виглядала кризовою, але її не можна назвати однорідно сильною. США зберігали позитивну динаміку, хоча вже без перегрітого темпу; єврозона фактично балансувала між низькою інфляцією і слабким зростанням; Велика Британія мала повільне зростання, але все ще підвищений інфляційний фон. Для України це означає, що зовнішній попит навряд чи стане потужним самостійним драйвером відновлення. Глобальне середовище радше створює помірно сприятливі фінансові умови, але не гарантує автоматичного зростання українського експорту», — зазначив Уракін.

Китай завершив 2025 рік із формально сильним результатом: ВВП країни зріс на 5,0%, до понад 140 трлн юанів. У лютому 2026 року споживча інфляція в КНР становила 1,3% у річному вимірі, що було вище за попередні слабкі показники, але все ще свідчило про помірний внутрішній ціновий тиск. Китай зберігав потужну виробничу та експортну базу, але питання внутрішнього попиту, ринку нерухомості та боргового навантаження залишалися важливими обмеженнями.

Індія, навпаки, залишалася одним із найдинамічніших великих ринків світу. За першою авансовою оцінкою уряду, реальний ВВП Індії у 2025/26 фінансовому році мав зрости на 7,4%, а у третьому кварталі фінансового року темп зростання оцінювався на рівні 7,8%. Головним драйвером залишався сектор послуг, а також внутрішній попит. Інфляція в Індії на початку 2026 року залишалася помірною, що створювало сприятливі умови для збереження високої економічної динаміки.

Туреччина на початку 2026 року продовжувала демонструвати поєднання економічного зростання та високої інфляції. За офіційними оцінками, ВВП Туреччини у 2025 році зріс на 3,6%, однак інфляція у лютому 2026 року становила понад 31% у річному вимірі. Це означало, що країна зберігала ділову активність і внутрішній попит, але ціною високого цінового тиску та потреби у жорсткій макроекономічній політиці.

Бразилія виглядала більш збалансовано. Її ВВП у 2025 році зріс на 2,3%, до 12,7 трлн реалів у поточних цінах, а інфляція IPCA за підсумками 2025 року становила 4,26%. Зростання підтримували аграрний сектор, послуги та промисловість. Для глобальної економіки Бразилія залишалася важливим прикладом великого ринку, який поєднує сировинний потенціал, внутрішній попит і відносно контрольований інфляційний фон.

«Китай, Індія, Туреччина і Бразилія дуже добре показують, наскільки різною стала динаміка великих економік, що розвиваються. Китай має великий масштаб і сильну виробничу базу, але все ще стикається зі структурними дисбалансами та недостатньо потужним внутрішнім попитом. Індія демонструє найпереконливіше поєднання високого зростання та помірної інфляції. Туреччина зберігає динаміку, але ціна цього зростання — дуже високий інфляційний фон. Бразилія рухається помірніше, але більш збалансовано. Для України важливо дивитися на ці приклади практично: у глобальній конкуренції виграють ті економіки, які здатні одночасно підтримувати макростабільність, виробничу базу, експорт і внутрішній інвестиційний попит», — вважає Уракін.

Висновки

Станом на кінець лютого 2026 року Україна зберігала макрофінансову керованість, але лютий показав, що стабілізація залишається крихкою. Інфляція прискорилася до 7,6% р/р, облікова ставка залишалася на рівні 15,0%, міжнародні резерви скоротилися до близько $54,8 млрд, а валютний ринок потребував майже $3 млрд чистих інтервенцій НБУ за місяць. Водночас резерви залишалися достатніми, бюджет виконувався за підтримки внутрішніх надходжень і міжнародних грантів, а економіка зберігала позитивну динаміку.

Головними слабкими місцями української економіки залишалися високий торговельний дефіцит, залежність бюджету від зовнішнього фінансування, воєнні ризики, дефіцит робочої сили, енергетична вразливість та недостатня експортна диверсифікація. Позитивними факторами були високі міжнародні резерви, контрольована монетарна політика, адаптивність бізнесу, продовження міжнародної підтримки та збереження функціональності державних фінансів.

Світова економіка на той самий момент демонструвала помірну стійкість. МВФ прогнозував глобальне зростання на рівні 3,3% у 2026 році. США залишалися сильними, але вже без надмірного перегріву; єврозона балансувала між слабким зростанням і майже цільовою інфляцією; Китай зберігав масштаб, але мав структурні виклики; Індія залишалася головним драйвером зростання серед великих економік; Туреччина боролася з високою інфляцією; Бразилія демонструвала помірно позитивну динаміку.

«Лютий 2026 року став для України нагадуванням, що макрофінансова стабільність у воєнних умовах є не остаточним результатом, а процесом постійного балансування. Країна має фінансову подушку у вигляді резервів і підтримки партнерів, але довгострокова стійкість залежатиме від здатності створити власну економічну базу зростання. Для цього у 2026 році критично важливими залишаються інвестиції в енергетику, переробку, логістику, експортні виробництва, технології та людський капітал. Без цього навіть високі резерви та зовнішня допомога залишатимуться лише фінансовою подушкою, а не джерелом довгострокового розвитку», — підсумував Уракін.

Щомісячний аналітично-статистичний продукт “Економічний Моніторинг” доступний для клієнтів Інтерфакс-Україна.

Керівник проекту “Економічний Моніторинг”, директор з розвитку та маркетингу Інтерфакс-Україна, Максим Уракін

Стаття представляє ключові макроекономічні показники України та світової економіки станом на кінець грудня 2025 року. Аналіз підготовлено на основі актуальних даних Державної служби статистики України (ДССУ), Національного банку України (НБУ), Міжнародного валютного фонду (МВФ), Світового банку, а також провідних національних статистичних відомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Максим Уракін, директор з розвитку та маркетингу Інтерфакс-Україна, кандидат економічних наук, доктор філософії в гадлузі історії та засновник інформаційно-аналітичного центру Experts Club, представив огляд поточних макроекономічних трендів, які визначали ситуацію в Україні та світі на початку 2026 року.

Макроекономічні показники України

На кінець січня 2026 року українська економіка увійшла в новий рік із поєднанням двох протилежних тенденцій: з одного боку – поступове зниження інфляційного тиску, рекордний рівень міжнародних резервів та збереження контрольованої ситуації на валютному ринку; з іншого — воєнні ризики, висока залежність бюджету від зовнішнього фінансування, слабкість експорту та структурний дефіцит валюти в приватному секторі.

За оцінкою НБУ, реальний ВВП України у 2025 році зріс на 1,8%. Це означало, що економіка зберегла позитивну динаміку третій рік поспіль, але темпи відновлення залишалися помірними. НБУ пояснював таку динаміку стійким внутрішнім попитом, м’якою фіскальною політикою, адаптивністю бізнесу та заходами з підтримання макрофінансової стабільності. Водночас фізичні обсяги експорту скорочувалися через низькі запаси аграрної продукції, слабкий зовнішній попит на продукцію ГМК і обмеження, пов’язані з дефіцитом електроенергії наприкінці року.

У січні 2026 року дезінфляційний тренд продовжився. За даними ДССУ, які прокоментував НБУ, споживча інфляція сповільнилася до 7,4% у річному вимірі, тоді як у місячному вимірі ціни зросли на 0,7%. Базова інфляція також знижувалася – до 7,0% р/р. НБУ пов’язував цю динаміку зі зменшенням дисбалансів на ринку праці, вторинними ефектами високих урожаїв 2025 року, конкуренцією з боку окремої імпортної продукції та контрольованою ситуацією на валютному ринку. Водночас регулятор відзначав перші ознаки посилення тиску з боку сирих продуктів харчування.

На думку Максима Уракіна, січень 2026 року став важливим тестом для української економіки після завершення складного 2025 року. Зниження інфляції до 7,4% показало, що жорсткі монетарні умови, стабілізація валютного ринку та поліпшення пропозиції продовольчих товарів дали результат. Але, за його оцінкою, цей результат не варто трактувати як повну нормалізацію.

«На початку 2026 року Україна отримала рідкісне для воєнної економіки поєднання – інфляція знижувалася, валютний ринок залишався контрольованим, резерви оновлювали історичний максимум, а економіка не втратила позитивної динаміки. Проте це не означає, що країна перейшла до класичної фази відновлення. Ми маємо радше стабілізаційний режим, у якому багато показників виглядають краще завдяки зовнішньому фінансуванню, бюджетним видаткам, адаптації бізнесу та політиці НБУ. Якщо з цієї конструкції прибрати міжнародну допомогу або допустити новий сильний енергетичний чи валютний шок, стійкість системи знову буде під великим питанням», – зазначив Уракін.

Січневе рішення НБУ щодо облікової ставки стало одним із ключових сигналів початку року. 29 січня 2026 року Національний банк оголосив про початок циклу пом’якшення процентної політики та зниження облікової ставки з 15,5% до 15,0% із 30 січня. Регулятор пояснив це стійким зниженням інфляційного тиску та зменшенням ризиків, пов’язаних із зовнішнім фінансуванням. Водночас НБУ наголосив, що інфляційні очікування залишалися відносно високими, а повернення інфляції до цілі 5% очікується лише на горизонті політики.

Це рішення не означало переходу до м’якої монетарної політики в повному сенсі. Реальна дохідність гривневих інструментів залишалася додатною, а збереження інтересу до гривневих активів було одним із важливих чинників стримування попиту на валюту. НБУ у січневому Інфляційному звіті зазначав, що утримання високої ставки в попередні місяці підтримувало попит на гривневі активи, а вкладення фізичних осіб в ОВДП і депозити в національній валюті продовжували зростати.

«Зниження облікової ставки до 15% було обережним і логічним кроком, але його не можна сприймати як сигнал швидкого здешевлення грошей. Україна залишається в умовах війни, високих бюджетних потреб і значного валютного дефіциту приватного сектору. Тому НБУ фактично намагається пройти дуже вузьким коридором: з одного боку, не задушити економічну активність надто дорогими грошима, а з іншого – не втратити контроль над інфляційними очікуваннями та валютним ринком. У такій ситуації кожне зниження ставки має бути не політичним жестом, а результатом реального послаблення ризиків», – підкреслив Уракін.

Зовнішній сектор залишався головною опорою української макрофінансової стійкості. За підсумками січня 2026 року міжнародні резерви України зросли до $57,7 млрд, оновивши історичний максимум. НБУ пояснив збільшення резервів надходженням зовнішнього фінансування, яке переважно компенсувало чистий продаж валюти Національним банком та боргові виплати країни в іноземній валюті.

У січневому Інфляційному звіті НБУ також зафіксував, що у 2025 році Україна отримала $52,4 млрд міжнародної фінансової підтримки, зокрема $32,7 млрд від ЄС, $12,0 млрд від США та $3,4 млрд від Канади. На початку 2026 року резерви становили $57,3 млрд, що відповідало 5,8 місяця майбутнього імпорту, а прогноз НБУ передбачав збільшення міжнародних резервів до $65 млрд на кінець 2026 року та до $71 млрд на кінець 2028 року.

Водночас зовнішня торгівля залишалася слабким місцем. За митними даними, товарообіг України у січні 2026 року становив $9,9 млрд: імпорт – $6,7 млрд, експорт – $3,2 млрд. Це означало, що товарний дефіцит зберігався на високому рівні, а внутрішній попит на імпорт і далі суттєво перевищував валютну виручку від експорту.

«Рекордні резерви – це сильний стабілізаційний фактор, але вони не повинні створювати ілюзію самодостатності. Український платіжний баланс і надалі значною мірою тримається на зовнішній допомозі, а не на експортній спроможності економіки. Коли імпорт більш ніж удвічі перевищує експорт у товарній торгівлі, це означає, що країна фінансує значну частину поточного споживання та воєнних потреб зовнішніми ресурсами. Це виправдано в умовах війни, але стратегічно така модель не може бути постійною. У 2026 році ключовим завданням має бути розширення власної валютної бази через експорт, переробку, енергетичну стійкість та інвестиції у виробництво», — наголосив Уракін.

Бюджетна ситуація на початку 2026 року також залишалася відносно контрольованою, але структурно напруженою. За агрегованими даними про виконання бюджету, у січні 2026 року доходи державного бюджету становили близько 303,8 млрд грн, а видатки – близько 286,2 млрд грн. Така помісячна картина не скасовувала загальної проблеми року: державні фінанси залишалися залежними від ритмічності зовнішнього фінансування, внутрішніх запозичень і здатності уряду утримувати довіру до гривневих інструментів.

Глобальна економіка

Світова економіка на кінець січня 2026 року виглядала стійкішою, ніж очікувалося наприкінці 2025-го, але ця стійкість була нерівномірною. У січневому оновленні World Economic Outlook МВФ прогнозував зростання глобальної економіки на 3,3% у 2026 році та на 3,2% у 2027 році. Фонд пояснював це інвестиціями в технології, бюджетною та монетарною підтримкою, сприятливішими фінансовими умовами та адаптивністю приватного сектору. Водночас МВФ попереджав про ризики, пов’язані з переоцінкою очікувань щодо технологічного сектору та можливою ескалацією геополітичної напруженості.

У США економіка зберігала позитивну динаміку, але темп наприкінці 2025 року сповільнився. За попередньою оцінкою BEA, реальний ВВП США у IV кварталі 2025 року зріс на 1,4% у річному вимірі після сильнішого третього кварталу, а за підсумками 2025 року — на 2,2%. Зростання забезпечували споживчі витрати та інвестиції, тоді як експорт і державні витрати стримували результат. Інфляція в США залишалася помірно вищою за ціль: індекс споживчих цін зріс на 2,7% з грудня 2024 року до грудня 2025 року, а базовий CPI — на 2,6%. Федеральна резервна система 28 січня 2026 року зберегла цільовий діапазон ставки федеральних фондів на рівні 3,5–3,75%.

Єврозона підійшла до початку 2026 року з майже цільовою інфляцією, але зі слабким економічним імпульсом. За оцінкою Eurostat, річна інфляція в єврозоні у грудні 2025 року становила 2,0%, знизившись із 2,1% у листопаді. Найвищим компонентом залишалася інфляція послуг — 3,4%, тоді як енергетичний компонент був у мінусі. Ставки ЄЦБ на початку 2026 року залишалися на рівнях, встановлених у 2025 році: депозитна ставка — 2,0%, ставка основних операцій рефінансування — 2,15%, ставка граничного кредитування — 2,40%.

Велика Британія залишалася однією з найбільш суперечливих великих економік Європи. За даними ONS, ВВП Великої Британії у 2025 році зріс на 1,3%, зокрема завдяки сектору послуг. Однак інфляція у грудні 2025 року прискорилася до 3,4% у річному вимірі, що залишалося помітно вище цілі Банку Англії. У грудні 2025 року Bank of England знизив базову ставку до 3,75%, але рішення було ухвалене вузькою більшістю 5–4, що свідчило про збереження розбіжностей усередині регулятора щодо темпів подальшого пом’якшення.

«Світова економіка на початку 2026 року не виглядала кризовою, але її не можна назвати однорідно сильною. США зберігали позитивну динаміку, хоча вже без перегрітого темпу; єврозона фактично балансувала між низькою інфляцією і слабким зростанням; Велика Британія мала повільне зростання, але все ще підвищений інфляційний фон. Для України це означає, що зовнішній попит навряд чи стане потужним самостійним драйвером відновлення. Глобальне середовище радше створює помірно сприятливі фінансові умови, але не гарантує автоматичного зростання українського експорту», — зазначив Максим Уракін.

Китай завершив 2025 рік із формально сильним результатом. За даними Національного бюро статистики КНР, ВВП країни у 2025 році зріс на 5,0%, до 140,1879 трлн юанів. Первинний сектор зріс на 3,9%, вторинний — на 4,5%, третинний — на 5,4%. Водночас інфляційна картина залишалася слабкою: у грудні 2025 року CPI зріс лише на 0,8% у річному вимірі, а базова інфляція — на 1,2%. Це свідчило про те, що китайська економіка зберігала виробничу й експортну силу, але внутрішній споживчий попит залишався недостатньо потужним.

Індія, навпаки, залишалася головним драйвером зростання серед великих економік. За першою авансовою оцінкою уряду, реальний ВВП Індії у 2025/26 фінансовому році мав зрости на 7,4% після 6,5% у 2024/25 фінансовому році. Номінальний ВВП оцінювався зі зростанням на 8,0%, а основним драйвером реального GVA був сектор послуг. Водночас інфляція залишалася дуже низькою: у грудні 2025 року CPI становив 1,33% у річному вимірі, а продовольча інфляція була від’ємною.

Туреччина на початку 2026 року залишалася прикладом економіки з відносно високим зростанням, але складною інфляційною спадщиною. За даними TurkStat, інфляція у грудні 2025 року становила 30,89% у річному вимірі, а у січні 2026 року — 30,65%. Пізніші офіційні матеріали Міністерства торгівлі Туреччини засвідчили, що економіка країни у 2025 році зросла на 3,6%, а у IV кварталі — на 3,4% р/р.

Бразилія завершила 2025 рік стримано позитивно. За даними IBGE, інфляція IPCA у 2025 році становила 4,26%, а грудневий місячний показник — 0,33%. ВВП Бразилії у 2025 році зріс на 2,3%, до 12,7 трлн реалів у поточних цінах. Зростання спостерігалося в усіх трьох основних секторах: аграрному, промисловому та секторі послуг.

«Китай, Індія, Туреччина і Бразилія дуже добре показують, наскільки різною стала динаміка великих економік, що розвиваються. Китай має великий масштаб і сильну виробничу базу, але все ще слабкий ціновий імпульс. Індія демонструє найпереконливіше поєднання високого зростання та низької інфляції. Туреччина зберігає динаміку, але ціна цього зростання — дуже високий інфляційний фон. Бразилія рухається помірніше, але більш збалансовано. Для України важливо дивитися на ці приклади не абстрактно, а практично: у глобальній конкуренції виграють ті економіки, які здатні одночасно підтримувати макростабільність, виробничу базу, експорт і внутрішній інвестиційний попит», — вважає Уракін.

Висновки

Станом на кінець січня 2026 року Україна перебувала в режимі керованої макрофінансової стабілізації. Інфляція знижувалася, облікова ставка була обережно зменшена до 15%, міжнародні резерви оновили історичний максимум, а економіка зберігала позитивне зростання після завершення 2025 року. Водночас ця стабільність залишалася залежною від трьох ключових умов: регулярного зовнішнього фінансування, контрольованої ситуації на валютному ринку та здатності держави утримувати внутрішній попит без розкручування нової інфляційної хвилі.

Головними ризиками для України на початку 2026 року залишалися воєнні втрати, дефіцит енергетичної інфраструктури, слабкість експорту, високі бюджетні потреби, залежність від міжнародної допомоги та структурний дефіцит робочої сили. Позитивним фактором було те, що НБУ мав рекордний запас резервів і простір для обережного пом’якшення політики. Негативним — те, що реальна виробнича та експортна база ще не створювала достатнього внутрішнього ресурсу для самостійного відновлення.

Світова економіка на той самий момент не перебувала у фазі глибокої кризи. МВФ прогнозував глобальне зростання на рівні 3,3% у 2026 році, США зберігали стійкість, єврозона утримувалася біля інфляційної цілі, Індія демонструвала високі темпи зростання, а Китай залишався великим, але структурно неоднозначним джерелом глобального попиту. Водночас жоден із цих зовнішніх факторів не гарантував Україні швидкого відновлення без внутрішніх рішень.

«Січень 2026 року показав, що Україна входить у новий рік не з позиції економічного прориву, але з позиції збереженої керованості. Це важливо, бо в умовах війни сама здатність контролювати інфляцію, курс, бюджетні потреби та резерви вже є значним результатом. Але наступний етап буде складнішим: країні потрібно перейти від моделі виживання і стабілізації до моделі продуктивного відновлення. Це означає інвестиції в енергетику, оборонно-промисловий комплекс, переробку, логістику, експортні виробництва, людський капітал і технології. Без цього навіть рекордні резерви та зовнішня допомога залишатимуться лише фінансовою подушкою, а не джерелом довгострокового зростання», — підсумував Максим Уракін.

Щомісячний аналітично-статистичний продукт “Економічний Моніторинг” доступний для клієнтів Інтерфакс-Україна.

Керівник проекту “Економічний Моніторинг”, директор з розвитку та маркетингу Інтерфакс-Україна, кандидат економічних наук, доктор філософії в гадлузі історії та засновник інформаційно-аналітичного центру Experts Club Максим Уракін

EXPERTS_CLUB, URAKIN, ЕКОНОМІКА_УКРАЇНИ, МАКРОЭКОНОМИКА, моніторинг, ЭКОНОМИКА

Аналітичний центр Experts Club проаналізував реакцію країн Європи на паливну кризу. Реакція європейських країн на паливну кризу 2026 року поки що виявилася неоднорідною. Одні уряди безпосередньо втручаються в ринок палива – обмежують експорт, вводять стелі цін і випускають резерви. Інші поки обмежуються моніторингом цін і координацією на рівні ЄС і G7, намагаючись не спровокувати дефіцит ще більш жорсткими кроками.

Сербія вибрала найбільш жорсткий формат втручання. Влада тимчасово зупинила експорт нафти, бензину і дизеля до 19 березня, пояснивши це захистом внутрішнього ринку від дефіциту і стрибків цін. Reuters при цьому зазначає, що Сербія і до цього зберігала контроль над цінами на паливо з лютого 2022 року, тобто нинішнє рішення стало продовженням більш інтервенціоністської моделі регулювання.

Угорщина пішла за змішаним сценарієм. З одного боку, Будапешт ввів цінову стелю на бензин і дизель для автомобілів з угорською реєстрацією. З іншого – уряд вирішив задіяти державні резерви, а міністр економіки, за повідомленнями угорських медіа, анонсував також зниження акцизу і заборону експорту частини нафтопродуктів. Це типовий приклад комбінованої антикризової схеми, коли влада одночасно намагається утримати роздрібні ціни і підтримати фізичну наявність палива на ринку.

Хорватія обрала більш м’який шлях – обмеження граничних роздрібних цін на двотижневий період. Уряд встановив максимум для Eurosuper на рівні EUR1,50 за літр, для дизеля – EUR1,55, для «синього дизеля» – EUR0,89, а також обмежив ціни на скраплений газ. Загреб прямо заявив, що без цього заходу дизель коштував би EUR1,72 за літр, а бензин – EUR1,55. Це означає, що Хорватія намагається не ізолювати ринок, а пом’якшити кінцевий ефект для домогосподарств і бізнесу.

Словаччина і частково Чехія зосередилися не на роздрібному регулюванні, а на підтримці фізичних поставок. Після збою поставок по «Дружбі» Словаччина схвалила використання 250 тис. тонн нафти зі стратегічних запасів для постачання переробки, а Угорщина і Словаччина почали переговори про використання резервів ще в лютому. Чехія, у свою чергу, заявляла про готовність направити до Словаччини невеликі обсяги нафти східним напрямком «Дружби».

Великобританія поки не вводить цінових стель або експортних заборон. Канцлер казначейства Рейчел Рівз заявила, що уряд уважно стежить за ситуацією і попередила роздрібні мережі, що не допустить «надмірного прибутку» на тлі нафтового шоку. Такий підхід ближче до наглядової моделі: влада сигналізує ринку, що готова посилювати контроль за поведінкою продавців, але не переходить до прямого адміністрування цін.

На загальноєвропейському рівні поки що переважає обережність. G7 і ЄС обговорюють можливі заходи, включаючи використання стратегічних резервів, податкові зміни і коригування вуглецевої ціни, проте рішення про скоординований випуск резервів поки що не прийнято. Франція як голова G7 заявляє, що «всі варіанти на столі», але визнає, що негайного дефіциту в Європі поки немає.

Єврокомісія, у свою чергу, нагадує про структурну вразливість Європи, яка імпортує понад 90% нафти і близько 80% газу.

Головний висновок для Європи зараз полягає в тому, що країни реагують по-різному залежно від власної вразливості. Балканські та центральноєвропейські держави, які залежать від імпорту та окремих маршрутів поставок, схильні діяти швидше і жорсткіше — через заборони, цінові стелі та резерви. Великі економіки Західної Європи поки що віддають перевагу координації, тиску на ринок і підготовці інструментів на випадок подальшого погіршення ситуації. Але якщо нафтовий шок затягнеться, нинішні точкові заходи можуть перерости в більш широку хвилю європейського втручання в паливний ринок.

Міністерство культури та інформаційної політики заявляє, що ЮНЕСКО посилює підтримку та здійснюватиме активний моніторинг ситуації в Україні.

“Днями у штаб-квартирі ЮНЕСКО в Парижі під час 219 сесії ЮНЕСКО ухвалило рішення про дії та програму надзвичайної допомоги Україні. Відтепер генеральний директор ЮНЕСКО здійснюватиме активний моніторинг ситуації в Україні в її міжнародно-визнаних кордонах з метою забезпечення безпосередньої участі ЮНЕСКО в заходах із відновлення України в рамках мандата Організації”, – йдеться в повідомленні прес-служби міністерства.

Зазначається, що рішенням передбачено здійснення генеральним директором ЮНЕСКО активного моніторингу ЮНЕСКО ситуації після підриву РФ дамби Каховської ГЕС, а результатом моніторингу має стати підготовка плану дій з подолання негативних наслідків для довкілля у зв’язку з цим екоцидом.

Крім того, на сесії директор зі стратегічного планування Секретаріату ЮНЕСКО представив доповідь генерального директора ЮНЕСКО щодо вжитих заходів з виконання “Програми дій та надзвичайної допомоги ЮНЕСКО Україні”.

Згідно з документом, ЮНЕСКО мобілізувала понад 66 млн дол. для допомоги Україні.

“Делегації підтвердили готовність продовжувати фінансову підтримку програм ЮНЕСКО для України в окремих галузях, зокрема для захисту об’єктів культурної спадщини в Одесі, Києві, Львові та інших містах, і закликали ЮНЕСКО продовжувати мобілізувати ресурси для відновлення сфер мандата Організації в Україні. Заява Групи друзів України в ЮНЕСКО на підтримку України із суворим засудженням російської агресії була оголошена делегацією Великої Британії від імені 44 держав”, – ідеться в повідомленні.

Національна служба здоров’я України (НСЗУ) у першому півріччі 2024 року проведе плановий моніторинг 63 законтрактованих медзакладів.

Як повідомляє відомство на своєму сайті, перелік медзакладів, у яких проводитиметься моніторинг, визначено за підсумками розрахунку систем індикаторів, що можуть підтвердити або спростувати факт наявності ризиків у роботі клінік.

Моніторинг буде проведено в медзакладах, законтрактованих за пакетами “Медична допомога при гострому мозковому інсульті”, “Медична допомога при гострому інфаркті міокарда”, “Медична допомога при пологах”, “Медична допомога новонародженим у складних неонатальних випадках”.

Моніторинг, зокрема, буде проведено в 16 клініках, законтрактованих на пакет медичної допомоги в разі гострого мозкового інсульту, в 11 клініках, які мають контракт за пакетом медичної допомоги при гострому інфаркті міокарда, у 28 медзакладах, які мають контракт за пакетом медичної допомоги під час пологів, а також у восьми клініках, законтрактованих на пакет неонатальної допомоги.

Крім того, НСЗУ повідомляє, що перелік медзакладів, де буде проведено моніторинг, буде доповнено установами, які мають контракт із реабілітації.