Relocation.com.ua підготував аналіз ринку житлової нерухомості Грузії в першому півріччі 2025: ціни зростають, попит вирівнюється, оренда охолоджується.

У Тбілісі в червні зареєстровано 3 236 угод з квартирами, це +11% р/р (−2% м/м) — перший помітний відскок після млявих весняних місяців, зазначає TBC Capital. Середня ціна пропозиції по місту — $1 266/м² (+6% р/р), середня орендна ставка — $10,6/м² (−12% р/р).

У Тбілісі за 5 місяців 2025 року зареєстровано 15 865 угод на $1,2 млрд (+2,6% р/р), при цьому в травні середня ціна первинного ринку склала $1 331/м², оренда — $9,3/м².

Що стосується Батумі, за 1 півріччя 2025 року в Батумі зареєстровано 7 129 угод (+4,8% р/р), сукупний обсяг ринку — $397 млн (+16,1% р/р). Середньозважені ціни: новобудови $1 184/м² (+16,1%), «вторинка» $1 169/м² (+20%).

За оцінкою Galt & Taggart, у другому кварталі зростання продажів продовжилося як на первинному, так і на вторинному ринку; орендні ставки в червні +1,6% р/р, прибутковість як і раніше залишається високою в порівнянні з «пірамідами».

Раніше повідомлялося, що середня «брутто»-прибутковість оренди в Батумі тримається близько 8,8% (кінець зими 2025 р.).

Ціни по країні: двозначне зростання в річному вираженні

Згідно з індексом цін на житло Geostat, в 1К25 ціни на житло в Грузії були +11,53% р/р (реально, з поправкою на інфляцію — +7,78%).

На тлі високої бази минулих років видача дозволів у Тбілісі в 5М25 помірно знизилася (за площею −1,1% р/р), а в травні було видано 25 дозволів на ≈203 тис. м² (−18,3% р/р). Це стримує зростання пропозиції і підтримує ціни в первинному сегменті.

Після піків 2022–2023 рр. оренда в Тбілісі стабілізувалася і в травні опустилася до $9,3–10,6/м² залежно від джерела і періоду спостереження; брутто-прибутковість по Tbilisi тримається в районі ~8–11%, що можна порівняти з прибутковістю в курортних локаціях.

Іноземні покупці: активність зберігається, помітна роль ізраїльтян

Офіційної щомісячної розбивки за громадянством державні органи, як правило, не публікують. Однак опитування Galt & Taggart серед системних девелоперів (охоплення ≈45% первинного ринку Тбілісі) фіксує, що на частку покупців з Ізраїлю припало 11% всіх продажів в 5М25. Також значним є попит з боку місцевих і «регіональних» покупців (РФ, Україна, країни Близького Сходу), але частки змінюються від проекту до проекту.

Аналітики очікують помірне, «здорове» зростання при збереженні привабливої прибутковості в курортних локаціях (Батумі) і поступовому відновленні попиту в столиці в міру стабілізації ставок і доходів. Зовнішній попит залишиться селективним (інвест-апартаменти і лоти під короткострокову оренду).

http://relocation.com.ua/analysis-of-the-residential-real-estate-market-in-georgia-in-the-first-half-of-2025/

Програми розстрочки з подовженими термінами погашення від забудовників користуються активним попитом покупців житла і є альтернативою державним іпотечним програмам, повідомили українські девелопери агентству «Інтерфакс-Україна».

«У 2024-2025 роках ми спостерігаємо зростання частки клієнтів, які обирають довгострокову безвідсоткову розстрочку від KAN Development. Це пов’язано зі збільшенням впевненості покупців у майбутньому, особливо в умовах поліпшення безпеки в Києві. Програми “еОселя” і »еВідновлення” поки мають обмежений вплив на наші продажі. Більшість клієнтів обирають інші фінансові рішення, зокрема, наші власні програми”, – розповіли в прес-службі KAN Development.

В останні роки зростає попит на збільшення терміну розстрочки, зазначила СМО Alliance Novobud Ірина Михальова. Крім того, забудовники пропонують програми зі зниженим першим внеском.

«На старті будівництва ми можемо запропонувати більш тривалі терміни розстрочки – 12, 24, 36 місяців. Тому що, як правило, розстрочка надається до моменту введення проекту в експлуатацію. Також часті запити від покупців на зменшення першого внеску: він може бути як 10%, так і 50%», – повідомила експерт.

Внутрішні програми розстрочки групи «Ковальська» пропонують фіксовану вартість квадратного метра на термін до п’яти років з першим внеском у 30% вартості житла. Як повідомили в компанії, практикується індивідуальний підхід до потреб покупця.

“Розстрочки стали більш гнучкими: якщо клієнт розуміє, що не зможе вносити щомісячні платежі, ми відкриті до діалогу і готові разом знайти зручне рішення. Можна узгодити індивідуальний графік, наприклад, збільшити термін розстрочки, тимчасово зменшити суму внесків з подальшим поверненням до стандартних платежів, провести реструктуризацію, поміняти квартиру на іншу площу або в іншому об’єкті будівництва“, – пояснив забудовник.

Компанія «РІЕЛ» у другому пусковому комплексі столичного проекту Brother пропонує покупцям придбати житло в розстрочку до введення об’єкта в експлуатацію – другого кварталу 2028 року, зазначила координатор відділів продажів «РІЕЛ» у Львові Алла Чипак. Крім того, в деяких житлових комплексах знижено перший внесок до 10% від вартості квартири.

З огляду на популярність опції ремонту від забудовника, «Інтергал-Буд» також пропонує можливість оплати ремонту в розстрочку разом з квартирою, розповів заступник комерційного директора «Інтергал-Буд» Анатолій Ковриженко.

Як повідомили в групі компаній DIM, девелоперські програми кредитування з подовженим терміном розстрочки є альтернативою державним іпотечним програмам з лімітами за сумами кредитів. Так, в компанії діють власні фінансові програми, за якими перший внесок становить 30% від вартості житла, а термін розстрочки досягає п’яти років.

Крім того, діє програма довгострокової розстрочки від DIM до 10 років.

“На початку червня запустили програму довгострокової розстрочки в гривні терміном на 10 років, з можливістю дострокового погашення, фіксацією ціни в гривні, закріпленням вартості квадратного метра в договорі, без прив’язки до валютного курсу або зростання ціни на ринку, з фіксованою процентною ставкою 10% річних в гривні і першим внеском 30%. Планувалося запустити як пілотний проект на два місяці, протестувати у великих комплексах квартальної забудови типу «Метрополіс», Lucky Land і Park Lake City. Однак отримали досить багато звернень від покупців, які переросли в реальні угоди, тому продовжили програму до кінця літа”, – розповів керуючий партнер DIM Олександр Насіковський.

Програми розстрочки зі збільшеними термінами погашення від забудовників користуються активним попитом покупців житла і є альтернативою державним іпотечним програмам, повідомили українські девелопери агентству «Інтерфакс-Україна».

«У 2024-2025 роках ми спостерігаємо зростання частки клієнтів, які обирають довгострокову безвідсоткову розстрочку від KAN Development. Це пов’язано зі збільшенням впевненості покупців у майбутньому, особливо в умовах поліпшення безпеки в Києві. Програми «єОселя» і «єВідновлення» поки мають обмежений вплив на наші продажі. Більшість клієнтів обирають інші фінансові рішення, зокрема, наші власні програми», – розповіли в прес-службі KAN Development.

В останні роки зростає попит на збільшення терміну розстрочки, зазначила СМО Alliance Novobud Ірина Михальова. Крім того, забудовники пропонують програми зі зниженим першим внеском.

«На старті будівництва ми можемо запропонувати більш тривалі терміни розстрочки – 12, 24, 36 місяців. Тому що, як правило, розстрочка надається до моменту введення проекту в експлуатацію. Також часті запити від покупців на зменшення першого внеску: він може бути як 10%, так і 50%», – повідомила експерт.

Внутрішні програми розстрочки групи «Ковальська» пропонують фіксовану вартість квадратного метра на термін до п’яти років з першим внеском у 30% вартості житла. Як повідомили в компанії, практикується індивідуальний підхід до потреб покупця.

«Розстрочки стали більш гнучкими: якщо клієнт розуміє, що не зможе вносити щомісячні платежі, ми відкриті до діалогу і готові разом знайти зручне рішення. Можна узгодити індивідуальний графік, наприклад, збільшити термін розстрочки, тимчасово зменшити суму внесків з подальшим поверненням до стандартних платежів, провести реструктуризацію, поміняти квартиру на іншу площу або в іншому об’єкті будівництва”, – пояснив забудовник.

Компанія «РІЕЛ» у другому пусковому комплексі столичного проєкту Brother пропонує покупцям придбати житло в розстрочку до введення об’єкта в експлуатацію – другого кварталу 2028 року, зазначила координатор відділів продажів «РІЕЛ» у Львові Алла Чипак. Крім того, в деяких житлових комплексах знижено перший внесок до 10% від вартості квартири.

З огляду на популярність опції ремонту від забудовника, «Інтергал-Буд» також пропонує можливість оплати ремонту в розстрочку разом з квартирою, розповів директор з продажу «Інтергал-Буд» Анатолій Ковриженко.

Як повідомили в групі компаній DIM, девелоперські програми кредитування з продовженим терміном розстрочки є альтернативою державним іпотечним програмам з лімітами за сумами кредитів. Так, в компанії діють власні фінансові програми, за якими перший внесок становить 30% від вартості житла, а термін розстрочки досягає п’яти років.

Крім того, діє програма довгострокової розстрочки від DIM до 10 років.

“На початку червня запустили програму довгострокової розстрочки в гривні терміном на 10 років, з можливістю дострокового погашення, фіксацією ціни в гривні, закріпленням вартості квадратного метра в договорі, без прив’язки до валютного курсу або зростання ціни на ринку, з фіксованою процентною ставкою 10% річних в гривні і першим внеском 30%. Планувалося запустити як пілотний проект на два місяці, протестувати у великих комплексах квартальної забудови типу «Метрополіс», Lucky Land і Park Lake City. Однак отримали досить багато звернень від покупців, які переросли в реальні угоди, тому продовжили програму до кінця літа”, – розповів керуючий партнер DIM Олександр Насіковський.

DIM, ЖИТЛО, забудовник, покупець, Попит

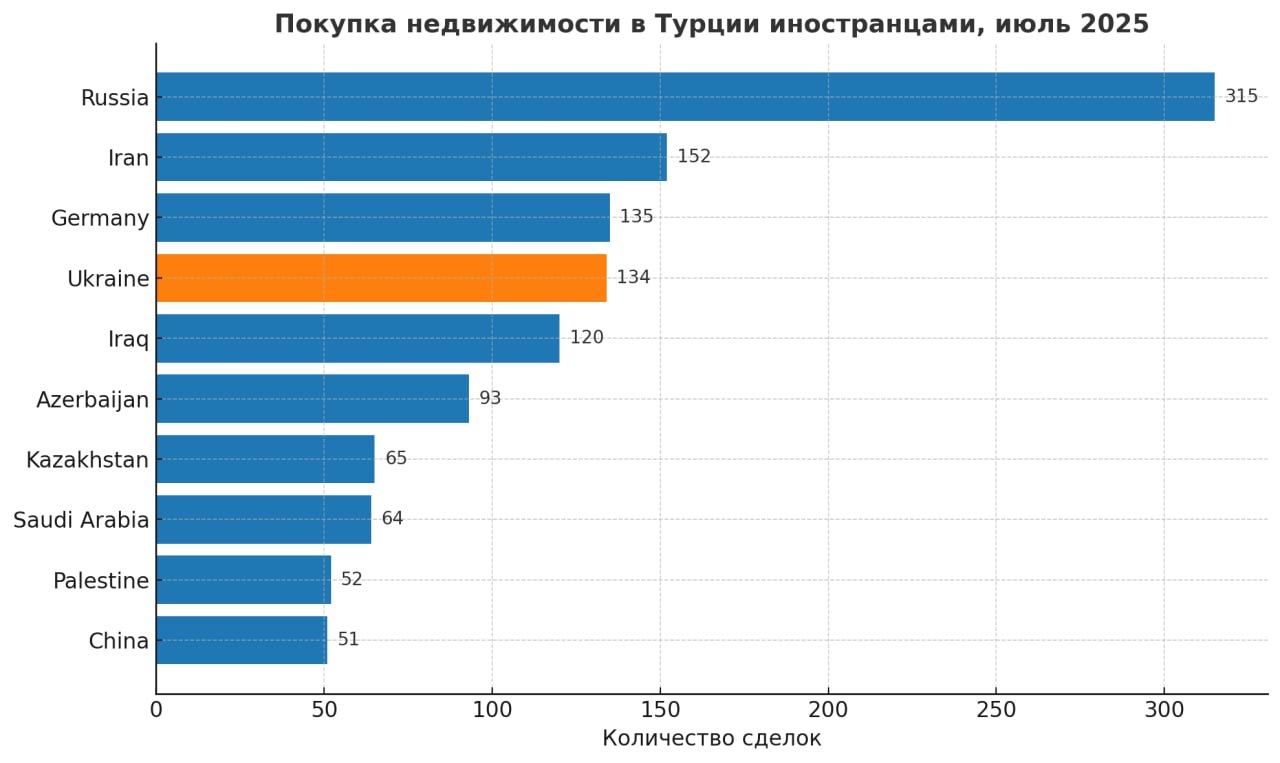

У липні 2025 року громадяни України посіли четверте місце серед іноземних покупців нерухомості в Туреччині, свідчать дані Інституту статистики Туреччини (TÜİK).

Лідерами за кількістю придбаних об’єктів стали громадяни Росії — 315 угод. На другому місці — громадяни Ірану (152 угоди), на третьому — Німеччини (135 угод).

Українці придбали в липні 134 об’єкти нерухомості, що дозволило їм посісти четверту сходинку рейтингу. Замикають першу п’ятірку громадяни Іраку — 120 угод.

До десятки також увійшли: Азербайджан (93 угоди), Казахстан (65 угод), Саудівська Аравія (64 угоди), Палестина (52 угоди) і Китай (51 угода).

При цьому наголошується, що місяцем раніше — в червні 2025 року — громадяни України посідали друге місце за обсягом купівлі житла в Туреччині, поступившись лише росіянам.

За даними TÜİK, ринок нерухомості Туреччини продовжує приваблювати іноземних покупців, проте розподіл лідерів за національністю помітно змінюється від місяця до місяця в залежності від туристичного сезону, коливань цін та інвестиційних інтересів.

Як зазначено у щойно оприлюдненому звіті Deutsche Bank, найбільше подорожчання орендної плати за трикімнатні квартири в центрі європейських міст за період із 2020 до 2025 року зафіксовано в країнах Південної та Східної Європи — до 206 %. Такі дані наведено у дослідженні, яке охопило 67 міст у світі, зокрема 28 у Європі. За інформацією Eurostat, на рівні ЄС ціни на житло зросли на 27,3% у квартальному порівнянні (з Q1 2020 до Q1 2025), а оренда — на 12,5% у період із червня 2020 по червень 2025 року. Однак у центральних частинах міст зростання перевищило середні показники. Найдорожчі та найдешевші міста – 2025 року:

Найбільше зростання оренди (2020–2025):

Загалом, висновки показують, що Південна та Східна Європа втратили свою відносну доступність у контексті оренди житла, тоді як великі фінансові й політичні центри Західної та Північної Європи залишаються найдорожчими, але доступність у Східній Європі швидко знижується.

Огляд системи оподаткування нерухомості в Польщі для іноземних громадян і релокантів

Інтерес до польської нерухомості з боку іноземців, включаючи українських релокантів, продовжує зростати. При цьому важливо враховувати податкове навантаження, пов’язане як з купівлею, так і з володінням та продажем житла. У цьому матеріалі розглянемо ключові податки, пов’язані з нерухомістю в Польщі, а також актуальні ставки та особливості для фізичних осіб.

– Податок при купівлі нерухомості: податок на цивільно-правові угоди (PCC)

Купуючи вторинну нерухомість (у приватної особи), покупець зобов’язаний сплатити PCC у розмірі 2% від вартості об’єкта.

Приклад: квартира за €100 000 — податок складе €2 000.

Якщо об’єкт купується на первинному ринку (у забудовника), PCC не сплачується, проте стягується ПДВ (зазвичай 8% або 23% залежно від типу житла та площі).

До 150 м² для квартири або 300 м² для будинку – 8% ПДВ

Понад ці ліміти – 23% ПДВ на частину, що перевищує

Купівля супроводжується нотаріальними витратами: оформлення угоди, внесення до земельного реєстру, реєстраційні збори. Середня сума додаткових витрат – близько 2–4% від вартості.

– Податок на нерухомість (Podatek od nieruchomości)

Це щорічний місцевий податок, який сплачує кожен власник. Він визначається на рівні гміни (муніципалітету) і залежить від площі нерухомості.

Максимальні ставки в 2025 році (встановлюються щорічно Міністерством фінансів Польщі):

Квартири та будинки: до 1,15 злотих за м² (≈ €0,27)

Земельні ділянки під житло: до 0,70 злотих за м² (≈ €0,16)

Приклад: квартира площею 60 м² у Варшаві → податок ~ €16 на рік.

Важливо: у невеликих містах ставка нижча, у столиці — ближча до максимальної.

– Податок на дохід від оренди

Якщо нерухомість здається в оренду, дохід підлягає оподаткуванню. Фізичні особи можуть вибрати одну з схем:

Ринкова ставка (загальна шкала ПДФО): 12% до 120 000 злотих доходу на рік і 32% на перевищення (2025 р.)

Фіксована ставка (ryczałt): 8,5% при доході до 100 000 злотих і 12% на перевищення

Режим ryczałt популярний серед дрібних орендодавців, особливо для короткострокової оренди.

– Податок на приріст капіталу (при продажу)

При продажу нерухомості раніше, ніж через 5 років з моменту її придбання, виникає обов’язок сплатити 19% податку на приріст капіталу від прибутку.

Винятки:

Податок не сплачується, якщо продавець володів житлом 5 і більше років.

Звільнення також доступне, якщо вся сума буде спрямована на покупку нового житла або будівництво протягом 3 років.

– Інші витрати та збори

Утримання нерухомості: комунальні платежі, внески на ремонт та управління (особливо в ЖК)

Збір за вивезення сміття: встановлюється муніципалітетом, залежить від кількості мешканців

Плата за послуги керуючої компанії: від 2 до 4 злотих/м² на місяць (0,5–1 €/м²)

Польська система оподаткування нерухомості — помірна і відносно прозора. Особливу увагу варто приділяти податку PCC при купівлі та зобов’язанням щодо сплати податку на приріст капіталу при продажу. Для іноземних інвесторів і релокантів важливо заздалегідь враховувати сукупне податкове навантаження при плануванні купівлі або оренди.

relocation.com.ua рекомендує проконсультуватися з польським податковим консультантом або адвокатом перед угодою, щоб уникнути несподіваних витрат і оптимізувати податкові наслідки.