El tráfico de pasajeros a través de la frontera ucraniana ascendió a 768.000 entre el 16 y el 22 de agosto, un 1,3% menos que el nivel récord de las dos semanas anteriores, según la página de Facebook del Servicio Estatal de Guardia de Fronteras.

Según los datos, mientras que en las cuatro semanas anteriores el flujo de entrada superó al de salida en 15-32 mil, se estabilizaron al acercarse el nuevo curso escolar: entonces el flujo de salida aumentó de 378 mil a 385 mil, mientras que el de entrada descendió de 400 mil a 383 mil.

El número de vehículos que cruzaron los puestos de control esta semana aumentó de 144 mil a 145 mil, mientras que el flujo de vehículos con suministros humanitarios disminuyó de 524 a 449.

El domingo, a las 9.00 horas, el Servicio Estatal de Guardia de Fronteras informó de que la cola más larga, de 55 coches y 4 autobuses, se encontraba en el puesto de control de Ustyluh, en la frontera con Polonia. 40 coches y 4 autobuses esperaban para cruzar la frontera en Krakivets, mientras que 19 autobuses hacían cola en Shehyni.

En la frontera con Hungría, la cola más larga era de 45 coches en Kosyno, 30 en Luzhanka, 20 en Dzvinkove y 15 en Tisa.

En la frontera con Eslovaquia, 30 y 20 vehículos esperaban el control en Uzhhorod y Maly Berezny respectivamente, mientras que en la frontera con Rumanía, la cola era sólo en Dyakove – 30 vehículos.

El número total de personas que cruzan la frontera este año es un 4,2% superior al del año pasado: 370.000 personas salieron y 367.000 entraron en Ucrania en los mismos siete días, y el flujo de automóviles también fue inferior: 133.000.

Como se informó, a partir del 10 de mayo de 2022, la salida de refugiados de Ucrania, que comenzó con el estallido de la guerra, fue sustituida por una afluencia que duró hasta el 23 de septiembre de 2022 y ascendió a 409 mil personas. Sin embargo, desde finales de septiembre, posiblemente bajo la influencia de las noticias sobre movilizaciones en Rusia y «pseudo-referendos» en los territorios ocupados, seguidos de bombardeos masivos de infraestructuras energéticas, el número de personas que salen supera al de las que entran. En total, desde finales de septiembre de 2022 hasta el primer aniversario de la guerra a gran escala, alcanzó las 223.000 personas.

En el segundo año de la guerra total, el número de cruces fronterizos para salir de Ucrania, según el Servicio Estatal de Guardia de Fronteras, superó el número de cruces para entrar en 25.000, en el tercer año – en 187.000, y desde el comienzo del cuarto año – en 116.000, de los cuales 80.000 fueron estacionales desde el comienzo del verano.

Como señaló el Viceministro de Economía Serhiy Sobolev a principios de marzo de 2023, el regreso a casa de cada 100.000 ucranianos supone un aumento del PIB del 0,5%.

En su informe de julio sobre la inflación, el Banco Nacional rebajó su previsión de migración: mientras que en abril esperaba una entrada neta de 0,2 millones de personas en Ucrania en 2026, ahora predice una salida neta de 0,2 millones, lo que coincide con la estimación de salida neta de este año. «El retorno neto no comenzará hasta 2027 (alrededor de 0,1 millones de personas, frente a los 0,5 millones de la previsión anterior)», añadió la NBU. En términos absolutos, la NBU estima que el número de emigrantes que permanecen actualmente en el extranjero ronda los 5,8 millones.

Según datos actualizados del ACNUR, el número de refugiados ucranianos en Europa a 31 de julio de 2025 se estimaba en 5,115 millones (5,083 millones a 1 de julio), y en 5,676 millones en el conjunto del mundo (5,643 millones).

En la propia Ucrania, según los últimos datos de la ONU a abril de este año, hay 3,757 millones de desplazados internos, frente a los 3,669 millones de finales del año pasado.

En enero-julio de 2025, los bancos ucranianos obtuvieron 95.500 millones de UAH de beneficio neto, lo que supone un 1,2% menos que en el mismo periodo de 2024, informó el Banco Nacional de Ucrania.

Según el informe, los ingresos netos por intereses aumentaron un 14,3%, hasta 151.740 millones de UAH, y los ingresos netos por comisiones un 12%, hasta 35.410 millones de UAH.

Al mismo tiempo, el resultado de la revalorización de la deuda pública nacional y de las operaciones de cambio de divisas disminuyó un 28,1%, hasta 17.240 millones de UAH, mientras que los gastos administrativos generales aumentaron un 20,8%, hasta 72.240 millones de UAH, y otros gastos de explotación un 15,5%, hasta 11.920 millones de UAH.

Además, mientras que en los siete primeros meses del año pasado los bancos aumentaron sus provisiones en sólo 380 millones de UAH, en los siete primeros meses de este año lo hicieron en 4 930 millones de UAH.

En julio, el beneficio neto de los bancos ucranianos ascendió a 14 420 millones de UAH, un 1,9% peor que en julio de 2014. Aunque los ingresos netos por intereses crecieron un 14,9%, hasta los 22 840 millones de UAH, y los ingresos netos por honorarios y comisiones un 18,3%, hasta los 5 300 millones de UAH, el resultado de la revalorización de los bonos del Estado nacionales y de las operaciones en divisas se triplicó, hasta los 1 770 millones de UAH.

Por lo tanto, ni siquiera la liberación de 0,24 mil millones de UAH de provisiones en julio pudo evitar la disminución del beneficio neto en comparación con julio del año pasado.

En la estructura general de los ingresos y gastos de los bancos en los 7 primeros meses de este año, la parte de los ingresos por intereses aumentó hasta el 70,8% desde el 68,7% del año pasado, mientras que la parte de los gastos por intereses disminuyó hasta el 33,6% desde el 34,5%.

En cuanto a los ingresos por honorarios y comisiones, también aumentaron hasta el 21,3% en enero-julio de este año desde el 21,0% en enero-julio del año pasado, mientras que la proporción de gastos por honorarios y comisiones disminuyó hasta el 14,5% desde el 15%.

Al mismo tiempo, la proporción de gastos administrativos generales aumentó al 31,2% desde el 29,9%.

Según se ha informado, los bancos solventes de Ucrania obtuvieron 103.690 millones de UAH de beneficio neto en 2024, lo que supone un 24,6% más que en 2023.

El año pasado, al igual que en 2023, el tipo del impuesto de sociedades para los bancos aumentó al 50% con carácter retroactivo para todo el año en otoño, mientras que este año es del 25%.

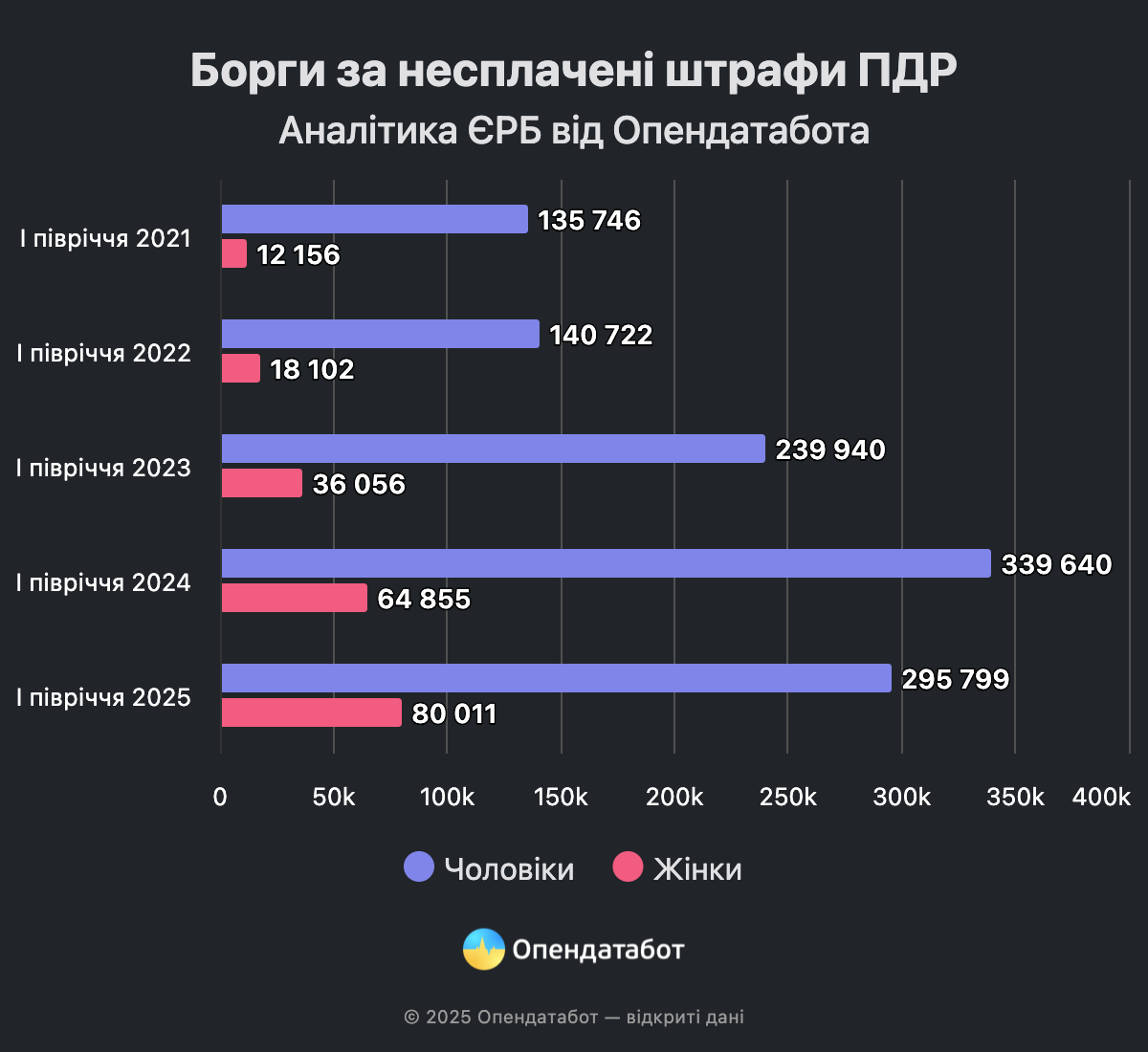

En el primer semestre de 2025, el Registro Unificado de Deudores registró 375.810 casos de impago de multas de tráfico. Aunque la cifra es ligeramente inferior a la del año pasado, sigue siendo significativamente superior al nivel anterior a la guerra. La capital ocupa el primer lugar en número de procedimientos, y cada vez hay más mujeres entre los deudores. En 2025, representarán el 21% de todos los casos, frente al 8% en vísperas de la crisis total.

375.810 deudas por impago de multas de tráfico: este es el número de casos inscritos en el Registro Unificado de Deudores en el primer semestre de 2025. Es menos que el año pasado, pero un tercio más que en 2023. En comparación con el período anterior al estallido de la guerra total, el número de deudas e infracciones ha aumentado de forma más significativa, hasta 2,5 veces.

Desde el inicio de la guerra total, no sólo ha aumentado el número de multas impagadas, sino que también ha cambiado la distribución por sexos de los conductores, tanto en número como en porcentaje. La proporción de mujeres que deben puntualmente una multa por infracción de tráfico crece año tras año. Mientras que en el primer semestre de 2021 las mujeres solo representaban el 8% de los procedimientos, este año ya son el 21%.

Los hombres de entre 25 y 45 años son los más propensos a infringir y no pagar multas en Ucrania, ya que representan el 41% de todos los procedimientos.

Entre las regiones, la capital es líder en infracciones de tráfico: un 12% o 43.654 procedimientos. Le sigue la región de Dnipro – 36.879 o el 10% y la región de Odesa – 29.502 o el 8%.

En total, el Registro Unificado de Deudores contiene 1,8 millones de deudas impagadas por infracciones de tráfico. La gran mayoría – 1,7 millones – son hombres.

Cabe señalar que el URB es un registro no estático, en el que algunas deudas se cierran, mientras que otras nuevas pueden aparecer en su lugar. Por lo tanto, estas cifras reflejan la situación a principios de julio de 2025.

Para evitar ser incluido en el Registro de Deudores y el riesgo de bloqueo de la tarjeta, compruebe y pague las multas de tráfico en Opendatabot a tiempo – o suscríbase al seguimiento gratuito y obtenga la información tan pronto como aparezca en los registros. Si la multa no se paga en 15 días, su importe se multiplica por 2.

Hagamos un seguimiento de los precios a finales de junio de 2025 de los principales cereales y oleaginosas exportados desde Ucrania, así como de las fluctuaciones de sus precios en el mercado mundial.

El precio del trigo (Francia, FOB) era de 235 USD/t, según los operadores del mercado a 25.06.2025. Es decir, 1 USD menos que la semana pasada, 6 USD más que el mes anterior y 3 USD más que el año anterior. El precio del trigo (Ucrania, 2ª clase, CPT) para las regiones centrales (26.06) era de 192 USD/t. Esta cifra no varió durante la semana, disminuyó 15 USD al mes y aumentó 45 USD al año. En los puertos, el importe fue de 206 USD/t, con un descenso de 3 USD semanales y 18 USD mensuales, pero un aumento de 19 USD anuales.

Según el Consejo Internacional de Cereales, el precio del maíz (US, FOB) a 25.06 es de 192 USD/t., lo que supone un descenso de 8 USD por semana y de 15 USD por mes. Ha bajado 8 USD a la semana y 16 USD al mes, pero ha subido 3 USD al año. El precio del maíz (Ucrania, CPT) a 26.06 para las regiones centrales era de 204 USD/t. Se mantuvo sin cambios durante la semana. No ha variado en la semana, pero ha bajado 4 USD en el mes y ha subido 73 USD en el año. Para los puertos – 216 USD/t (también sin cambios respecto a la semana anterior, menos 16 USD respecto al mes anterior y más 3 USD respecto a 2024).

«Prestemos atención a la previsión de la producción mundial de maíz en 2025/26 MY. Se redujo en 1 mln de toneladas a 1276 mln de toneladas, mientras que fue de 1225 mln de toneladas en la temporada actual. Sin embargo, la previsión de consumo mundial se elevó en 1 millón de toneladas hasta 1269 millones de toneladas. Por consiguiente, la estimación de las existencias finales de maíz se redujo en 2 millones de toneladas (hasta 282 millones de toneladas). Superará la cifra de la temporada actual en 7 millones de toneladas«, declaró Alexander Korenitsyn, analista del mercado de cereales.

En cuanto al precio de la cebada (Francia, FOB), a 25 de junio se formó en 216 USD/t. Ha bajado 6 USD por semana y 5 USD por mes, pero ha subido 11 USD por año. Analicemos la evolución de los precios de la cebada (Ucrania, CPT). A 26.06, el precio era de 171 USD/t (regiones centrales). Aumenta 3 USD por semana y 46 USD al año, pero baja 30 USD al mes. En los puertos, el precio es de 188 USD/t, es decir, 6 USD más por semana y 40 USD más al año, pero 2 USD menos al mes.

Precios de los principales cereales y oleaginosas exportados desde Ucrania, a finales de junio de 2025

Según Oleksandr Korenitsyn, el precio de las semillas de girasol en la UE (Rotterdam, FOB) a partir del 25.06 es de 655 USD/t. Las variaciones son las siguientes: +5 USD por semana, -14 USD por mes y +170 USD por año. El precio de las semillas de girasol (Ucrania, CPT) a 26.06 (regiones centrales) es de 509 USD/t. La disminución es de 8 USD/t. Ha bajado 8 USD por semana y 16 USD por mes, pero ha sumado 109 USD al precio del año. En los puertos, el precio es de 507 USD/t. El precio bajó 6 USD por semana y subió 9 USD al mes y 148 USD al año. 1.111 USD por tonelada de aceite de girasol (Ucrania, FOB) a partir del 26.06. El precio aumentó 8 USD por semana y la misma cantidad al mes.

El cálculo de las fluctuaciones de precios de la soja se basa en su precio a 25 de junio (Brasil, FOB) – 420 USD/t. Disminuyó 10 USD a la semana y 16 USD al año, pero aumentó 15 USD al mes.

«El precio de la soja (Ucrania, CPT), si tomamos las regiones centrales, a 26.06 era de 349 USD/t, lo que supone 8 USD menos que hace una semana, 4 USD menos que hace un mes y 23 USD menos que en 2024. El precio en los puertos es de 368 USD/t. Ha disminuido en 14USD, 13USD y 10USD para una semana, un mes y un año respectivamente», – dijo el analista Alexander Korenitsyn.

El precio de la colza (Francia, FOB) a 25.06 es de 557 USD/t. Variación del precio: menos 9 USD por semana, más 7 USD por mes, más 55 USD por año. El coste de la colza (Ucrania, CPT) a 26.06 para las regiones centrales es de 497 USD/t (106 USD más para el año), para los puertos – 531 USD/t (110 USD más para el año).

cosecha, coste, exportación, Oleksandr Korenitsyn, precio, puerto, sector agrícola, SOJA, долар

El canciller alemán Friedrich Merz ha afirmado que es necesario realizar una reevaluación fundamental del sistema de prestaciones sociales, ya que el modelo actual de Estado social ya no es financieramente sostenible, según informa The Telegraph.

«El Estado social tal y como lo conocemos hoy en día ya no puede financiarse con lo que nos podemos permitir económicamente», declaró Merz el sábado en una conferencia del partido a nivel federal.

Según la publicación, el gasto en seguridad social en Alemania superó la cifra récord de 47 000 millones de euros en 2024 y sigue aumentando debido al envejecimiento de la población y al crecimiento del desempleo. Al mismo tiempo, la deuda pública de Alemania es del 62,5 % del PIB, una de las más bajas de la zona euro.

Merz reconoció que no está satisfecho con el trabajo del Gobierno en este momento y pidió acciones conjuntas para tomar decisiones difíciles: «Demostremos juntos que los cambios y las reformas son posibles».

«Su postura sobre la restricción del gasto social probablemente provocará resistencia entre sus socios de coalición del Partido Socialdemócrata Alemán (SPD), que tradicionalmente se consideran defensores del estado social», se afirma en el comunicado.

Por otra parte, Merz instó a la SPD y a la Unión Demócrata Cristiana a formar una coalición con un rumbo «antimigración y favorable a los negocios». Ambos partidos abogan por endurecer las normas de acogida de los migrantes antes de su deportación y ampliar la lista de países seguros para su retorno.

El ministro de Finanzas y vicecanciller del Gobierno de Alemania, Lars Klingbeil, llegó a Kiev en una visita no anunciada y declaró que el presidente ruso, Vladimir Putin, debe entender que el apoyo de Alemania a Ucrania no flaquea, según informa Reuters.

«Putin no debe hacerse ilusiones de que el apoyo de Alemania a Ucrania pueda flaquear», afirmó Klingbeil.

«Al contrario: seguimos siendo el segundo mayor apoyo de Ucrania en el mundo y el mayor de Europa. Ucrania puede seguir contando con Alemania», añadió.

Klingbeil instó a Putin a mostrar interés por el proceso de paz en la guerra más sangrienta de Europa en los últimos 80 años, que comenzó en febrero de 2022. Señaló que Ucrania debe participar en las negociaciones y que, para lograr una paz duradera, es necesario un alto el fuego y garantías fiables de seguridad. «Con este fin, estamos coordinándonos estrechamente a nivel internacional», afirmó el ministro.