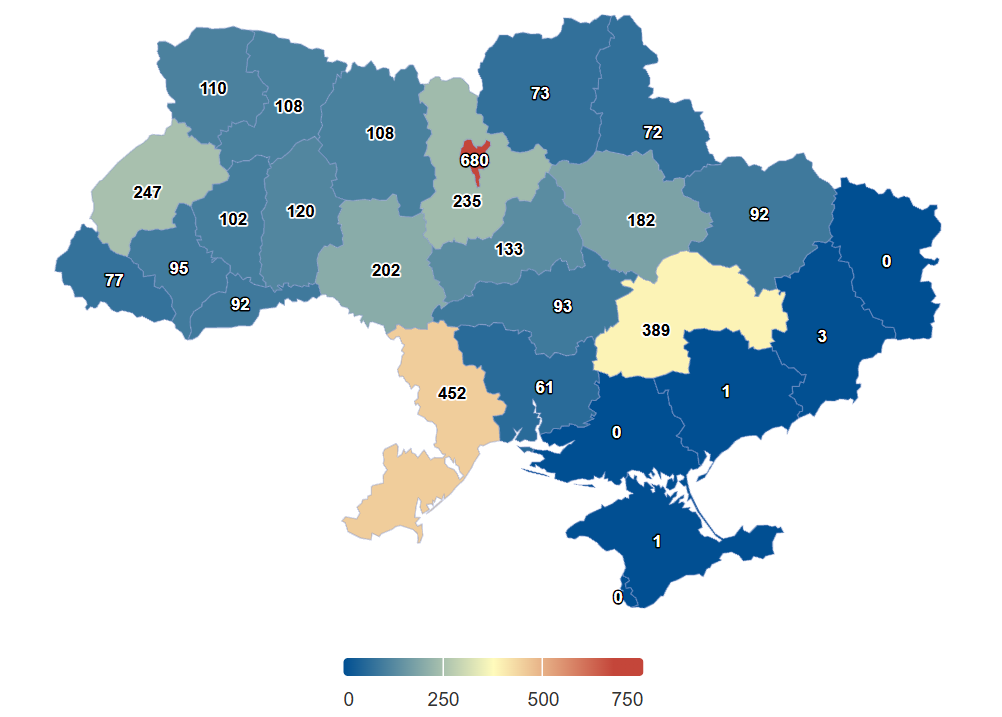

Заплановані перевірки державної податкової служби у 2025 році за регіонами

Японське експортно-кредитне агентство (NEXI) готове розширити страхування військових ризиків в Україні, що є ключовим для залучення японських інвестицій і технологій до відновлення української промисловості та інфраструктури.

Як повідомляється на сайті Міністерства економіки, навколишнього середовища та сільського господарства, про це йшлося на робочій зустрічі української делегації на чолі з главою Мінекономіки Олексієм Соболєвим і президентом NEXI Ацуо Куроді 21 жовтня 2025 року в Токіо.

Під час зустрічі також зазначалося, що Україна готується до запровадження компенсацій для підприємств по всій території України, де працюють страхові компанії. Спеціальна складова прямих компенсацій діятиме для прифронтових регіонів. Це зробить страхування, зокрема NEXI, більш доступним. Україна зацікавлена у використанні інструментів NEXI для страхування поставок японського обладнання в рамках ініціативи «Промисловий Рамштайн».

Було досягнуто домовленості про розширення співпраці з іншими експортно-кредитними агентствами, зокрема польським KUKE та британським UKEF.

«Розширення співпраці з NEXI – це крок до розблокування японських інвестицій і підтримки промислового відновлення. Війна не скасовує розвиток, а навпаки. Ми активно шукаємо рішення, які дозволяють залучати фінансування і запускати проекти вже сьогодні», – зазначив Олексій Соболєв.

В інформації підкреслюється, що NEXI вже покриває близько половини обсягів японського експорту та інвестицій в Україну.

ПриватБанк на 37-ме місце у рейтингу 150 найбільших еквайрів світу за версією міжнародного аналітичного видання Nilson Report за підсумками 2024 року, покращивши результат минулого року на три сходинки.

Як зазначається у рейтингу, ПриватБанк забезпечив 3 млрд 461,3 млн транзакцій з купівлі, здійснених за допомогою банківських карт.

Український банк на 1,2 млн відстав від чілійського Трансбанку, який йде попереду, але випередив на 154,2 млн транзакцій бразильський StoneCo, який йде услід за ним.

ПриватБанк залишається єдиним українським представником у топ-150 рейтингу провідних світових банків та фінансових компаній-еквайрів за кількістю оплат банківськими картками в торговельній мережі.

За підсумками 2024 року банк також піднявся на 16-те місце серед 20 найбільших еквайрів Європи.

“Еквайринг – це дуже класний бізнес, і ми дійсно є лідером в цьому секторі. Він поєднує потреби клієнтів роздрібного бізнесу і потреби бізнес-клієнтів. Завдяки продуктам, які пропонуються разом з еквайрингом, клієнти можуть купити більше, а продавці продати більше: це кредитні картки, оплата частинами, миттєві розстрочки і так далі”, – пояснив днями член правління ПриватБанку з питань корпоративного бізнесу та МСБ Євген Заіграєв в інтерв’ю агентству “Інтерфакс-Україна”.

За його словами, банк добре знаємо клієнтів — рітейлерів і їх статистику, та навіть створив окремий напрямок своєї уваги в корпоративному сегменті, сфокусований на різного роду рітейлі.

Заіграєв уточнив, що на відміну від операторів мобільного зв’язку не продає знеособлені дані зі своєї бази, але, як і будь-який інший банк, використовуємо накопичені дані для аналітики, щоб на основі моделювання ухвалювати якісніші рішення.

“Data – це, звісно, перевага. Наприклад, завдяки цим інформаційним даним ми маємо кращі ризик-моделі, щоб надавати кредити ще якісніше. Завдяки цим даним ми можемо прогнозувати, і вже створили такі моделі, який продукт клієнту потрібен або не потрібен. В результаті, продаємо з набагато більшою конверсію: залежно від продукту – в 5-7 разів”, – зазначив член правління ПриватБанку.

За його словами, з урахуванням таких речей, як AI (штучний інтелект), потенціал використання даних дуже великий.

Згідно з рейтингом Nilson Report, найбільшим еквайром у світі став російський Сбербанк із річним обсягом майже 52,1 млрд транзакцій, друге місце посів американський JPMorgan – 50,8 млрд, а третє – платіжний сервіс Worldpay із 48 млрд операцій.

Nilson Report є провідним міжнародним аналітичним виданням, що спеціалізується на дослідженні світового ринку платіжних карток, електронних платежів та еквайрингу.

За даними ПриватБанку, за дев’ять місяців 2025 року українці оплатили через еквайрингову екосистему банку товари та послуги на суму 900 млрд грн, що на 20% більше, ніж за аналогічний період 2024 року.

При цьому обсяги оплат картками через застосунок “Термінал” зросли майже на 70% – до 10,8 млрд грн, а через сервіс інтернет-еквайрингу LiqPay – до близько 66 млрд грн з початку 2025 року.

У Сербії в Нові-Саді пройшов фестиваль українського дитячого мистецтва «Веселка», організований за участю посольства України та української діаспори. Захід став майданчиком культурного єднання та підтримки українських сімей, які проживають у Сербії, повідомляє телеграм-канал “Сербський економіст”.

Фестиваль «Веселка» зібрав дітей та сім’ї українського походження з різних міст Сербії, запропонувавши їм майстер-класи, концерти та інтерактивні зони. Мета заходу — зберегти зв’язок з українськими коренями, підтримати емоційне благополуччя дітей переселенців та зміцнити культурну інфраструктуру діаспори.

Точні дані про чисельність українських громадян і жителів Сербії варіюються. За інформацією Міністерства внутрішніх справ Сербії, з початку війни зареєстровано близько 22 000 українських громадян у країні.

При цьому статистика про кількість українців, які проживають постійно або на тимчасовому захисті, не публікується регулярно.

За даними на 15:43 кв спотова ціна на дорогоцінний метал становить $4222,18 за унцію, що на 3,1% нижче, ніж на закриття попередньої сесії. Раніше в ході торгів вона опускалася до $4215,17 за унцію. Ф’ючерси на золото на Comex дешевшають на 3,5%, до $4205,8 за унцію.

Інвестори фіксують прибуток на тлі зміцнення долара США і сигналів пом’якшення факторів напруженості.

Зокрема, президент США Дональд Трамп заявив, що розраховує досягти торговельної угоди з головою КНР Сі Цзіньпіном. До переговорів двох лідерів відбудеться зустріч американського міністра фінансів Скотта Бессента і китайського віце-прем’єра Хе Ліфена.

Крім того, радник Білого дому з економіки Кевін Хассетт напередодні сказав, що призупинення роботи американських федеральних установ (так званий шатдаун), ймовірно, закінчиться на цьому тижні.

Раніше аналітичний центр Experts Club представив аналіз провідних країн світу – виробників золота у своєму відео на Youtube каналі — https://youtube.com/shorts/DWbzJ1e2tJc?si=YuRnDiu7jtfUPBR9

У нашу сім’ю прийшло страшне горе. Трагічно загинув наш син – Арсеній Насіковський, йому було лише 21 рік.

Це біль, який неможливо висловити словами. Я прошу всіх із розумінням поставитися до нашої втрати і дати нам час побути наодинці з родиною. Зараз я маю бути поруч із дружиною та дітьми, щоб прожити цей біль разом із ними. Окреме прохання до представників ЗМІ – ми поважаємо вашу роботу, але просимо утриматися від публікацій статей, фото та коментарів щодо нашої втрати.

Компанія DIM Group — український холдинг повного циклу в сфері девелопменту нерухомості, заснований у 2014 році. Холдинг об’єднує кілька юридичних осіб: виробничі, архітектурні та будівельні компанії, агентство нерухомості, керуючу компанію.

Засновник і ключова фігура групи — Олександр Насіковський, який виступає керуючим партнером. Проектний портфель DIM охоплює житлову нерухомість на території Києва та Київської області — понад 800 000 м², значна частина об’єктів вже здана в експлуатацію або знаходиться в стадії будівництва.

Олександр Насіковський