Таїланд посилює контроль за іноземцями, які намагаються обійти заборону на пряме володіння землею через тайських номінальних власників або спеціально створені компанії. Влада переходить до системних перевірок угод із землею, корпоративних структур, джерел фінансування та фактичного контролю над нерухомістю.

За даними операторів ринку, у кожній провінції країни створюються спеціальні інспекційні комітети, до яких увійдуть представники земельних органів, поліції, податкової служби та інших відомств. Їхнє завдання — виявляти схеми, за яких іноземний покупець фактично контролює земельну ділянку, але формально оформляє її на тайську фізичну особу або компанію з тайськими акціонерами.

Юридичні консультанти в Таїланді також зазначають, що з 2026 року контроль посилюється на рівні реєстрації компаній та угод із землею. Департамент розвитку бізнесу вимагає підтвердження реального джерела коштів та інвестиційних декларацій під час створення та зміни компаній, а Департамент земельних ресурсів звіряє корпоративні дані з земельними титулами.

У центрі уваги — так звані nominee structures, коли тайські громадяни або компанії виступають формальними власниками землі в інтересах іноземця. Таїландське законодавство загалом забороняє іноземцям безпосередньо володіти землею, хоча іноземці можуть володіти квартирами в кондомініумах у межах встановленої квоти, використовувати довгострокову оренду землі або володіти будівлею окремо від ділянки.

Нові перевірки стосуватимуться не лише майбутніх угод, а й уже існуючих схем. Влада має намір аналізувати походження коштів, склад акціонерів, сімейні та ділові зв’язки сторін, фактичне використання ділянки, а також ознаки того, що тайський номінальний власник не має самостійного економічного інтересу в об’єкті.

Для іноземних покупців це означає різке підвищення юридичних ризиків. Використання номінальних тайських акціонерів або фіктивних структур може призвести до кримінального переслідування, ліквідації компанії, примусового продажу землі та втрати контролю над активом. Юристи радять інвесторам переглядати старі схеми володіння та заздалегідь приводити структуру власності у відповідність до закону.

Для ринку нерухомості Таїланду це особливо важливо на тлі зростання іноземного попиту. В останні роки іноземні покупці, включаючи інвесторів з Росії, Китаю, Європи та країн Близького Сходу, активно цікавилися житлом на Пхукеті, в Бангкоку, Паттайї, Самуї та інших туристичних локаціях. Частина попиту припадала на вілли та земельні ділянки, де юридичні обмеження значно жорсткіші, ніж у сегменті квартир.

Посилення контролю може охолодити частину угод з віллами та землею, особливо якщо вони будувалися на неформальних домовленостях з номінальними власниками. Водночас це може підвищити попит на більш прозорі формати — купівлю квартир у кондомініумах у межах іноземної квоти, довгострокову оренду землі, офіційно структуровані інвестиції та проєкти з юридично перевіреною моделлю володіння.

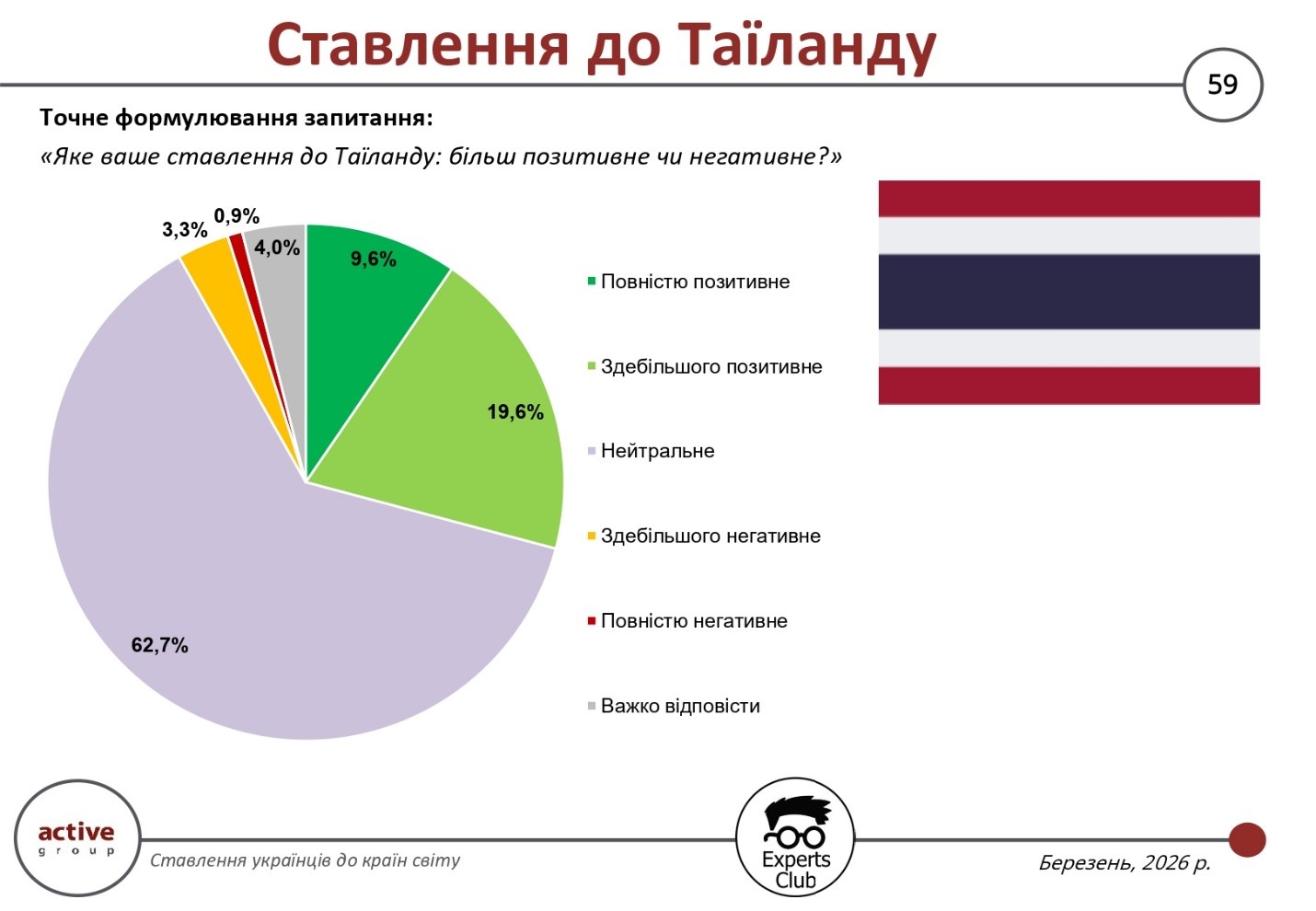

Сприйняття Таїланду в українському суспільстві за результатами опитування, проведеного у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, характеризується високим рівнем нейтральності та помірно позитивним загальним балансом. Частка позитивних оцінок становить 29,2%, що формує основу стримано доброзичливого ставлення, однак домінуючою категорією є нейтральні відповіді — 62,7%.

Структура позитивного сприйняття демонструє, що емоційна залученість щодо Таїланду є обмеженою. Лише 9,6% респондентів висловили «повністю позитивне» ставлення, тоді як 19,6% обрали варіант «здебільшого позитивне». Це свідчить про наявність загального позитивного фону, який, однак, не має глибокого чи стійкого емоційного підґрунтя.

Ключовою особливістю є саме домінування нейтральності. Показник у 62,7% означає, що для більшості українців Таїланд залишається країною без чітко сформованого образу. Така ситуація зазвичай пов’язана з обмеженим інформаційним контактом, відсутністю активної політичної або економічної взаємодії, а також слабкою присутністю країни в українському медійному просторі.

Негативні оцінки є мінімальними — лише 4,2% загалом. Із них 3,3% припадає на «здебільшого негативне» ставлення та 0,9% — на «повністю негативне». Це вказує на відсутність системних факторів, які формують негативний імідж країни, і підтверджує загалом нейтрально-позитивний характер сприйняття.

Ще 4,0% респондентів не змогли визначитися зі своєю позицією. У поєднанні з високою часткою нейтральних відповідей це створює значний сегмент аудиторії, чутливий до інформаційних впливів і потенційно відкритий до зміни ставлення.

У підсумку, Таїланд у сприйнятті українців постає як країна без чітко вираженого емоційного профілю: із низьким рівнем негативу, помірним позитивом і домінуючою нейтральністю. Це означає, що імідж держави в Україні є радше «порожнім полем», яке може змінюватися залежно від інтенсивності комунікації, культурної присутності та розвитку двосторонніх контактів.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Таїланд посідає 47-ме місце за загальним обсягом торгівлі товарами з Україною, який становить $368,4 млн. При цьому імпорт із Таїланду більш ніж у п’ять разів перевищує експорт українських товарів, через що сальдо двосторонньої торгівлі є від’ємним і становить $250,6 млн.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, ОПИТУВАННЯ, Позній, СОЦИОЛОГИЯ, Таїланд, УКРАЇНА

Ринки нерухомості В’єтнаму, Таїланду, Камбоджі та Балі у 2026 році перебувають у різних фазах циклу, але їх об’єднує один фактор — помітна роль іноземного попиту. При цьому ступінь залежності від закордонних покупців, структура пропозиції та цінові рівні між цими напрямками істотно відрізняються.

Найбільш збалансованим серед цих ринків зараз виглядає В’єтнам. Тут відновлення спирається насамперед на внутрішній попит, а іноземці відіграють важливу, але не домінуючу роль. У Ханої середня ціна нових квартир вже сягнула близько $3 800 за кв. м, тоді як у прибережному Данангу первинний ринок перебуває на рівні $2 200–2 300 за кв. м. Іноземці можуть купувати житло тільки в дозволених комерційних проєктах, не можуть безпосередньо володіти землею, а їхня частка обмежена квотами, зокрема до 30% квартир в одному кондомініумі.

Саме тому В’єтнам залишається здебільшого ринком для місцевих покупців, а зовнішній попит концентрується в преміальному сегменті та у найбільших містах. Серед ключових іноземних груп на ринку зазвичай називають громадян Південної Кореї, Китаю, Сінгапуру, Японії та частину закордонних в’єтнамців. Росіяни присутні головним чином у курортних локаціях, насамперед у Нячанзі, а українці також зустрічаються серед орендарів та окремих покупців, але їхня частка у загальнодоступній статистиці не розкривається і залишається нішевою.

Таїланд, навпаки, набагато сильніше залежить від зовнішнього попиту, особливо в сегменті кондомініумів. За даними REIC, у 2025 році іноземці оформили 14 899 угод з кондомініумами, що на 2,2% більше, ніж роком раніше. На них припало 14,7% усіх переходів права власності за кількістю та 25% за вартістю. Китайці зберегли перше місце серед іноземних покупців, М’янма вийшла на друге, а Росія залишилася серед найбільших груп.

За цінами Таїланд помітно дорожчий за В’єтнам, особливо в столиці та на провідних курортах. У Бангкоку середня ціна кондомініумів на початку 2026 року оцінювалася приблизно в $4 200–4 300 за кв. м, а в центральних районах рівень був ще вищим. На Пхукеті медіанна ціна кондомініумів станом на 2025 рік становила близько 144 тис. батів за кв. м, що відповідає приблизно $4,000 за кв. м за поточним курсом. Закон дозволяє іноземцям володіти квартирами в кондомініумах, але не землею, при цьому іноземна квота в проєкті обмежена 49% площі.

У випадку Таїланду роль іноземців уже безпосередньо впливає на ринкову динаміку в Бангкоку, Паттайї та особливо на Пхукеті. Росіяни залишаються однією з найпомітніших груп покупців у курортних регіонах, а українці, хоча й не входять до офіційного топ-10, за оцінками ринку належать до числа найбільш активних покупців другого ешелону і присутні насамперед у курортній нерухомості.

Камбоджа виглядає більш ризикованим, але й більш залежним від зовнішнього капіталу ринком. Після перегріву та подальшого спаду ринок у Пномпені та Сіануквілі відновлюється повільніше, ніж у Таїланді чи В’єтнамі. У Пномпені ціни на кондомініуми в діловому центрі становлять близько $2,746 за кв. м, а ринок загалом залишається під тиском через високу базу пропозиції та повільніше поглинання.

Камбоджійський ринок історично був сильно пов’язаний з китайським капіталом, особливо в Сіануквілі, і ця залежність зберігається. Іноземці можуть купувати квартири, але не землю, що робить кондомініуми основним інструментом для закордонних інвесторів. При цьому у відкритому доступі практично немає повноцінної свіжої офіційної розбивки за національностями покупців житла. За ринковими оглядами, найбільшими іноземними групами залишаються китайці, а також інвестори з Південної Кореї, Сінгапуру та Малайзії. Присутність росіян та українців на цьому ринку залишається обмеженою і не має помітного впливу на загальну структуру попиту.

Балі займає особливе місце в цій четвірці, оскільки мова йде не про окрему країну, а про найбільш інтернаціоналізований курортний ринок Індонезії. Тут драйвером є не стільки місцевий попит, скільки туризм, короткострокова оренда, цифрові кочівники та релокація. У 2025 році Балі прийняв 6,33 млн іноземних туристів, що на 9,7% більше, ніж у 2024 році, а найбільшим зовнішнім ринком за кількістю прибулих залишалася Австралія.

Ціни на Балі сильно залежать від формату об’єкта та локації. За даними ринкових оглядів, у 2025 році середня ціна продажу становила близько $1 970 за кв. м, а на початку 2026 року середня ціна на ринку вілл зросла приблизно до $2 210 за кв. м. При цьому в центральних районах Бадунга ціни нерідко перевищували $3,000 за кв. м, а середня вартість вілл, за окремими оглядами, піднялася з приблизно $321 тис. до $484 тис. за об’єкт за 12 місяців. Для іноземців основною моделлю залишається довгострокова оренда leasehold, оскільки пряме володіння землею обмежене.

Іноземці відіграють на Балі ключову роль, але статистика за національностями покупців житла тут менш прозора, ніж у Таїланді. За туристичною та ринковою структурою найбільш помітні австралійці, британці, американці, а також росіяни. Після 2022 року ринок також фіксував зростання інтересу з боку громадян України, насамперед у сегменті оренди, релокації та частини інвестиційних покупок. Однак, як і в Камбоджі, повної офіційної розбивки за національностями покупців у відкритому доступі немає.

Якщо порівнювати ці чотири напрямки за моделлю ринку, то В’єтнам зараз виглядає найбільш внутрішньо стійким і менш залежним від іноземців. Таїланд — найбільш прозорим та інституційно оформленим ринком для закордонних покупців, де вплив іноземного капіталу вже добре вимірюється статистикою. Камбоджа залишається більш спекулятивним і залежним від окремих зовнішніх груп ринком. Балі ж — це історія про глобальну мобільність, туризм і орендну прибутковість, де іноземний попит фактично формує значну частину цінової динаміки.

За рівнем цін столиці та курорти також вибудовуються в різну ієрархію. Найдорожчими в цій групі залишаються Бангкок і окремі проєкти Пхукета, за ними йде Ханой. Дананг і Пномпень знаходяться в середньому ціновому діапазоні, тоді як на Балі розкид особливо великий: від порівняно доступних об’єктів поза преміальними зонами до дорогих вілл у Чангу, Семіньяку та на Букіті.

Для інвестора з України ця четвірка виглядає так: Таїланд і Балі — найзрозуміліші ринки для курортної стратегії та орендного доходу, але й найбільш залежні від зовнішньої кон’юнктури; В’єтнам — складніший у юридичному плані, але з сильною внутрішньою базою; Камбоджа — потенційно більш прибутковий, але й більш ризикований ринок. При цьому українці вже присутні на ринках Таїланду та Балі, а у В’єтнамі фігурують насамперед як нішева група в курортних локаціях.

Джерело: https://expertsclub.eu

Ринок нерухомості Таїланду в 2026 році демонструє стійке зростання, багато в чому завдяки поверненню іноземних покупців і відновленню туристичного потоку. Після спаду в пандемічні роки сектор знову став одним із ключових драйверів економіки країни.

Основний сегмент попиту зосереджений у Бангкоку, Паттайї та на Пхукеті. При цьому саме курортні регіони формують основний інтерес іноземних інвесторів, орієнтованих як на оренду, так і на купівлю житла для власного проживання.

За даними регуляторів і девелоперів, ціни на квартири в Бангкоку в середньому знаходяться в діапазоні $3 000–5 500 за кв. м залежно від локації та класу проєкту. У курортних регіонах ціновий діапазон ширший: у Паттайї — від $1 500 до $3 500 за кв. м, на Пхукеті — від $2 500 до $6 000 за кв. м, при цьому преміальні проєкти біля моря можуть значно перевищувати ці рівні.

Законодавство Таїланду обмежує участь іноземців, однак робить ринок одним із найдоступніших в Азії: іноземці можуть володіти квартирами в кондомініумах (до 49% площі проекту), але не можуть безпосередньо володіти землею. Це сформувало модель ринку, де саме кондомініуми стали основним продуктом для іноземних покупців.

Іноземці відіграють ключову роль на ринку Таїланду. За даними Земельного департаменту країни, у 2024–2025 роках на іноземців припадало близько 13% усіх угод з кондомініумами, однак в окремих проєктах і локаціях їхня частка значно вища.

Найбільшою групою іноземних покупців залишаються громадяни Китаю, які формують до 40-50% усіх угод з іноземцями. Далі йдуть покупці з Росії, М’янми, Індії та країн Європи. Росіяни в останні роки стабільно входять до топ-3 іноземних покупців, особливо на Пхукеті та в Паттайї.

Українці також присутні на ринку Таїланду, переважно в сегменті курортної нерухомості та оренди, однак їхня частка значно нижча і залишається нішевою.

Таким чином, Таїланд залишається одним із найбільш залежних від іноземного попиту ринків нерухомості в Азії, де саме зовнішній капітал багато в чому визначає динаміку цін, особливо в туристичних регіонах.

Ринок житлової нерухомості Таїланду в 2025 році завершив рік зниженням за кількістю угод і їх вартістю, проте попит з боку іноземців на кондомініуми залишався стійким і частково компенсував слабкість внутрішнього покупця.

За даними Real Estate Information Center (REIC), в 2025 році по країні зареєстровано 316 214 угод з переходу права власності на житло, що на 9,1% менше, ніж роком раніше, а сукупна вартість знизилася на 11,8% – до 864,913 млрд батів.

У IV кварталі влада застосувала короткострокові стимулюючі заходи – зниження зборів за реєстрацію і пом’якшення параметрів LTV по іпотеці, що підтримало угоди в кінці року.

REIC фіксує, що в IV кварталі 2025 року іноземці оформили 3 888 покупок кондомініумів (зростання рік до року), а за підсумками року – 14 899 одиниць, що на 2,2% більше, ніж у 2024 році. При цьому вартість таких угод за рік знизилася на 10,7% – до 60,921 млрд батів, що вказує на зміщення попиту в більш доступний сегмент.

Китай залишався найбільшою групою покупців, але його показники знижувалися: REIC вказує, що в 2025 році громадяни Китаю оформили 4 940 угод (близько 33% від загальної кількості угод іноземців), при цьому вартість цих угод скоротилася помітніше.

Найбільш детальний розподіл за національностями REIC публікував для окремих періодів 2025 року. Так, за даними REIC, у перші чотири місяці 2025 року (січень-квітень) топ-10 за кількістю оформлених покупок кондомініумів виглядав так: Китай – 1 728, М’янма – 566, Росія – 365, Тайвань – 225, Франція – 205, США – 185, Великобританія – 175, Німеччина – 144, Сінгапур – 103, Австралія – 76.

За вартістю угод за той же період до десятки входили: Китай – 7 097 млн батів, М’янма – 1 850 млн, Росія – 1 246 млн, Тайвань – 1 045 млн, далі США, Велика Британія, Франція, Сінгапур, Індія, Німеччина.

За підсумками першого півріччя 2025 року REIC повідомляв про високу концентрацію угод в Бангкоку і Чонбурі (понад 80%), а серед лідерів за кількістю покупок залишалися Китай, М’янма і Росія.

Окремо REIC відзначав зростання ролі росіян і тайваньців у структурі попиту, тоді як українські покупці в опублікованих REIC таблицях за 2025 рік у топ-10 не входили, проте експерти визначають громадян України у другу десятку найактивніших покупців тайської нерухомості.

REIC очікує для 2026 року сценарій «стабільності» – показники по угодах можуть залишитися близькими до рівня 2025 року, без вираженого зростання.

http://relocation.com.ua/thailands-housing-market-in-2025-supported-by-foreigners/

Таїланд розглядає можливість скоротити термін безвізового перебування з 60 до 30 днів для громадян Росії, України та ще 91 країни, повідомляють місцеві ЗМІ. Ініціатива пояснюється бажанням закрити «лазівки» у візовому режимі та зменшити випадки зловживань, зокрема коли в’їзд без візи використовують не з туристичною метою.

За чинними правилами, громадяни 93 країн і територій можуть в’їжджати до Таїланду без візи на строк до 60 днів, також передбачена можливість продовження перебування. Цей режим був розширений і діє з 15 липня 2024 року.

Влада Таїланду при цьому публічно вказує, що фіксувалися випадки зловживання візовими послабленнями, і профільний комітет повинен оцінити заходи та можливі коригування.

Станом на 11 лютого 2026 року офіційного рішення про переведення безвізу на 30 днів в урядовому повідомленні немає.

Якщо термін дійсно скоротять до 30 днів для всього списку, це торкнеться і громадян України.