Як свідчать результати опитування, проведеного дослідницькою компанією Active Group та аналітичним центром Experts Club на початку лютого та презентованого в пресцентрі Інтерфакс-Україна, 31,4% опитаних назвали електронні рецепти “дуже зручними”, 44,1% – “скоріше зручними”, 18,7% – “скоріше незручними”, 5,9% – “дуже незручними”.

“Цифрові інструменти отримують підтримку, коли економлять час і реально спрощують доступ до препаратів”, – сказав засновник Experts Club Максим Уракін.

“Негатив у частини користувачів зазвичай пов’язаний із практичними збоями та різним рівнем цифрової грамотності, і це потрібно враховувати в донастройці сервісу”, – зазначив CEO і співзасновник Active Group Олександр Позній.

Дослідження було проведено на онлайн панелі SunFlowerSociology за репрезентативною вибіркою 11-12 лютого 2026 року. В опитуванні взяли участь 1000 респондентів за репрезентативною вибіркою в усіх регіонах України, за винятком тимчасово окупованих територій.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, Єременко, ОПИТУВАННЯ, Позній, СОЛОНИНКА, СОЦИОЛОГИЯ

Як свідчать результати опитування, проведеного дослідницькою компанією Active Group та аналітичним центром Experts Club та оприлюдненого в пресцентрі Інтерфакс-Україна, під час купівлі ліків 50,5% опитаних насамперед орієнтуються на поєднання ціни та ефективності, 25,0% – на ціну, 24,5% – на ефективність.

Опитування проведено 11-12 лютого 2026 року, 1000 респондентів (18+), онлайн.

“Вибір ‘ціна плюс ефективність’ відображає бажання отримати результат, але в межах обмеженого бюджету”, – сказав засновник Experts Club Максим Уракін.

“Споживач стає більш раціональним, і це посилює конкуренцію виробників за довіру та доступність”, – зазначив CEO і співзасновник Active Group Олександр Позній.

Дослідження було проведено на онлайн панелі SunFlowerSociology за репрезентативною вибіркою 11-12 лютого 2026 року. В опитуванні взяли участь 1000 респондентів за репрезентативною вибіркою в усіх регіонах України, за винятком тимчасово окупованих територій.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, Єременко, ОПИТУВАННЯ, Позній, СОЛОНИНКА, СОЦИОЛОГИЯ

50,5% українців заявили, що не відчули покращення після проведених медичних реформ (зокрема впровадження НСЗУ), 24,7% повідомили про покращення, ще 24,8% вагалися з відповіддю.

Водночас 64% респондентів відповіли, що стикалися з неофіційними платежами у медичних закладах, а 52,2% вважають медичну систему корумпованою (ще 44,3% – «частково корумпованою»). Про це йдеться в результатах опитування, проведеного дослідницькою компанією Active Group за допомогою он-лайн панелі SunFlowerSociology.

Директор Active Group Олександр Позній зазначив, що на тлі критичніших оцінок реформи люди часто відокремлюють довіру до конкретного лікаря від довіри до системи загалом.

«Ми можемо говорити про те, що сімейним лікарям, особливо яким спеціально і свідомо обрали, довіряють. Це взагалі достатньо така звичайна ситуація, коли люди можуть не довіряти системі, але довіряти конкретному лікарю, якого знають. Водночас реформа існує тоді, коли вона змінює повсякденний досвід, і хоча частина змін відбулася, все ж таки є незадоволення цією реформою», – наголосив він на пресконференції в агентстві «Інтерфакс-Україна» у п’ятницю.

За даними дослідження, стан системи охорони здоров’я українці найчастіше оцінюють як «середній» (54,6%), «скоріше поганий» (18,7%) або «дуже поганий» (7,2%); «дуже добре» сказали 2,9%, «скоріше добре» – 16,7%.

При цьому рівень довіри до сімейного лікаря залишається відносно високим: 29,5% респондентів відповіли, що повністю довіряють, 61,9% – частково, 8,6% – не довіряють.

Опитування також зафіксувало проблеми доступу до медичної допомоги та ресурсів на місцях. Зокрема, 23,8% респондентів вважають, що консультацію сімейного лікаря отримати «дуже легко», 55,1% – «легко», 18,1% – «складно», 2,9% — «дуже складно». Також лише 10,1% відповіли, що в їхній місцевій лікарні сучасного обладнання та ліків «вистачає повністю», 45,8% – «частково», 32,4% – «ні».

Крім того, очікування на прийом до вузькопрофільного спеціаліста, за відповідями респондентів, у 11,5% випадків перевищує місяць, у 19,8% триває 2–4 тижні, у 28,4% – 1-2 тижні, у 40,2% – до одного тижня.

Засновник Active Group Андрій Єременко пов’язав частину негативних оцінок із масштабом прямих витрат домогосподарств.

«Фактично ми бачимо, що більше 90% так чи інакше платить за лікування, хоча медицина як би формально є безкоштовною. Якщо в тебе немає страховки, то все одно сплачуєш – або за ліки, або за процедури. Тому тема фінансової доступності залишається ключовою для більшості сімей», – зазначив він.

За результатами опитування, у 2024–2025 роках 68,2% респондентів зазначили, що оплачували медичні послуги або ліки самостійно регулярно, 25,1% – іноді, 6,7% – не оплачували.

При цьому 20,9% повідомили, що витрачають на медицину понад 20% сімейного бюджету, ще 23,2% – 11–20%, 39,8% – 5-10%, 16,1% – менше 5%.

Кандидат економічних наук, засновник інформаційно-аналітичного центру Experts Club Максим Уракін, коментуючи дані опитування, заявив, що високі частки витрат на лікування впливають не лише на добробут, а й на економічну стійкість.

«Як економіст я хочу підкреслити, що медицина – це невід’ємна частина економічної стабільності країни, і коли витрати на лікування розмивають сімейні бюджети, це б’є по споживанню і по здатності людей відновлюватися. У міжнародній методології моніторингу катастрофічним є те, якщо людина витрачає більше ніж 10% свого бюджету на ліки. А тут ми бачимо сигнал серйозного фінансового навантаження», – підкреслив він.

Окремо учасники звернули увагу на динаміку вартості ліків та ефективність механізмів компенсації. Так, 52,3% респондентів заявили, що ціни на ліки, які вони купують постійно, «значно зросли», 43,9% – що «трохи зросли», 3,6% – що «не змінилися», 0,2% – що «знизилися».

Щодо державної програми реімбурсації вартості ліків, 13,1% респондентів відповіли, що користуються нею, 70,6% – не користуються, ще 16,3% – чули, але не користувалися. Серед тих, хто отримував ліки за програмою, 24,7% зазначили, що отримували їх безкоштовно, 75,3% – з доплатою.

Член правління ГО «Київська крайова організація «ВУЛТ», професор ПВНЗ «Київський медичний університет» Григорій Солонинка вважає, що на сприйняття реформи суттєво вплинули пандемія та повномасштабна війна, однак «позитивні елементи» також є.

«Реформи в певній мірі є: позитивні моменти, є негативні моменти. Але великий відбиток на цей негатив наклала, перш за все, пандемія, потім війна — тобто наші реформи почали, мабуть, нечасно. Але позитив з цих реформ є, і ми бачимо, що гарна програма є 40+, скринінг», — заявив він.

В опитуванні також окремо оцінювався вплив війни на доступність медичних послуг: 48,1% респондентів повідомили, що відчули погіршення доступу через війну, 36,9% — ні, 15% вагалися з відповіддю. Найгострішою проблемою медицини у воєнний час респонденти назвали відтік медичних кадрів (60,3%), далі — руйнування інфраструктури (22,7%) та дефіцит ліків (13,4%).

Опитування проводилося 11–12 лютого 2026 року методом самозаповнення, вибірка – 1000 респондентів віком від 18 років по всій України за винятком тимчасово окупованих територій. Теоретична статистична похибка — до 3,1% при довірчій імовірності 95%.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, Єременко, ОПИТУВАННЯ, Позній, СОЛОНИНКА, СОЦИОЛОГИЯ

За підсумками 2025 року національна валюта України — гривня — в цілому зберегла відносну курсову стабільність, незважаючи на тиск з боку війни, високі бюджетні витрати та волатильність на зовнішніх ринках, повідомляє інформаційно-аналітичний центр Experts Club.

Протягом року офіційний курс гривні до долара США демонстрував помірні коливання у встановленому коридорі, залишаючись під контролем Національного банку України (НБУ). На готівковому та міжбанківському ринках спостерігалися короткострокові сплески попиту на іноземну валюту, переважно в періоди пікових бюджетних виплат і посилення імпортної активності, проте вони оперативно згладжувалися за рахунок валютних інтервенцій регулятора.

За оцінками учасників ринку, ключовими факторами, що підтримували гривню в 2025 році, стали регулярне надходження міжнародної фінансової допомоги, збереження адміністративних заходів валютного регулювання, а також політика НБУ щодо підтримки привабливості гривневих інструментів. Істотну роль відіграли і міжнародні резерви, які протягом року утримувалися на рівні, достатньому для покриття короткострокових зовнішніх зобов’язань.

Водночас на курс гривні продовжували тиснути структурний дефіцит зовнішньої торгівлі, високий рівень військових і соціальних витрат, а також невизначеність, пов’язана з тривалістю бойових дій і обсягами майбутньої зовнішньої підтримки.

Котирування міжбанківського валютного ринку України (грн за $1 США, період з 01.01.2025 по 31.12.2025)

Засновник аналітичного центру Experts Club Максим Уракін зазначає, що 2025 рік став для гривні періодом «керованої стабільності».

«Гривня завершує рік без різких девальваційних шоків, що в умовах повномасштабної війни та високої залежності бюджету від зовнішнього фінансування можна вважати стримано позитивним результатом. Ключовим стабілізуючим фактором залишалася координація валютної та бюджетної політики за підтримки міжнародних партнерів», — сказав він.

За його словами, збереження контролю над валютним ринком дозволило уникнути панічних настроїв серед населення і бізнесу, проте в середньостроковій перспективі ризики для гривні, як і раніше, залишаються високими.

«Подальша динаміка курсу буде прямо залежати від обсягів зовнішньої допомоги, ситуації на фронті і темпів відновлення економіки», — підкреслив Уракін.

Інфляційні процеси в 2025 році також залишалися одним із чутливих факторів для валютного ринку. Зростання споживчих цін посилювало попит на валюту з боку населення, проте цей ефект був частково компенсований заходами монетарної політики та збереженням обмежень на рух капіталу.

У НБУ неодноразово підкреслювали, що курсова політика залишається гнучкою та адаптивною, а пріоритетом регулятора є фінансова стабільність і контроль інфляції, а не досягнення формальних курсових орієнтирів.

Експерти відзначають, що в 2026 році динаміка гривні буде значною мірою залежати від темпів відновлення економіки, обсягів міжнародної допомоги, а також рішень щодо подальшої валютної лібералізації.

Experts Club випустив відеоаналіз, присвячений динаміці виробництва золота в світі провідними країнами. За останні півстоліття структура світового виробництва золота істотно змінилася: якщо в 1970-х лідирували Південна Африка і СРСР, то до 2020-х першість перейшла до Китаю, Австралії та Росії.

Китай зараз є найбільшим гравцем з видобутку золота в світі, ось уже майже 20 років він лідирує з істотним відривом. Росія на другому місці, Австралія на третьому.

Далі в першій десятці Канада, США, Гана, Мексика, Індонезія, Перу та Узбекистан.

У 1975-1990-х роках домінувала Південна Африка, забезпечуючи до 2/3 світового видобутку золота. Поступове виснаження родовищ і зростання собівартості призвели до падіння її частки. Зараз ПАР випала навіть з першої десятки країн-основних видобувачів золота.

У 1990-х на лідируючі позиції вийшла Росія, а в останні два десятиліття відзначається істотне зростання виробництва золота в Австралії, Канаді та африканських країнах (Гана, Малі).

Сумарний світовий обсяг видобутку золота з 1975 року збільшився більш ніж удвічі, перевищивши 3 600 тонн на рік до 2023–2024 років.

З початку 2020-х років золото стабільно оновлює історичні максимуми на тлі геополітичної нестабільності та інфляційних ризиків. Станом на вересень 2025 року ціна на золото досягла близько $3 710-$3 730/унцію. Таке стрімке подорожчання підтримується посиленим попитом з боку центральних банків, інвестиційними потоками в ETF і очікуваннями зниження процентних ставок у США.

Детальніше про боротьбу між країнами за світове лідерство з виробництва золота дивись у відео від Experts Club – https://www.youtube.com/shorts/DWbzJ1e2tJc

“Золото – це не тільки ювелірна промисловість і фінанси, а й електроніка (покриття контактів і роз’ємів, де важлива висока провідність і стійкість до корозії), сучасні комп’ютери та смартфони неможливі без використання золота. Золото застосовується в авіаційній і космічній техніці, в медицині і в лазерах. Також золото використовується як каталізатор в хімічних реакціях (наприклад, у виробництві деяких видів палива)”, – прокоментував відео кандидат економічних наук і співзасновник інформаційно-аналітичного центру Experts Club Максим Уракін.

Зростання цін підтверджує значення золота як «тихої гавані» в умовах глобальної турбулентності.

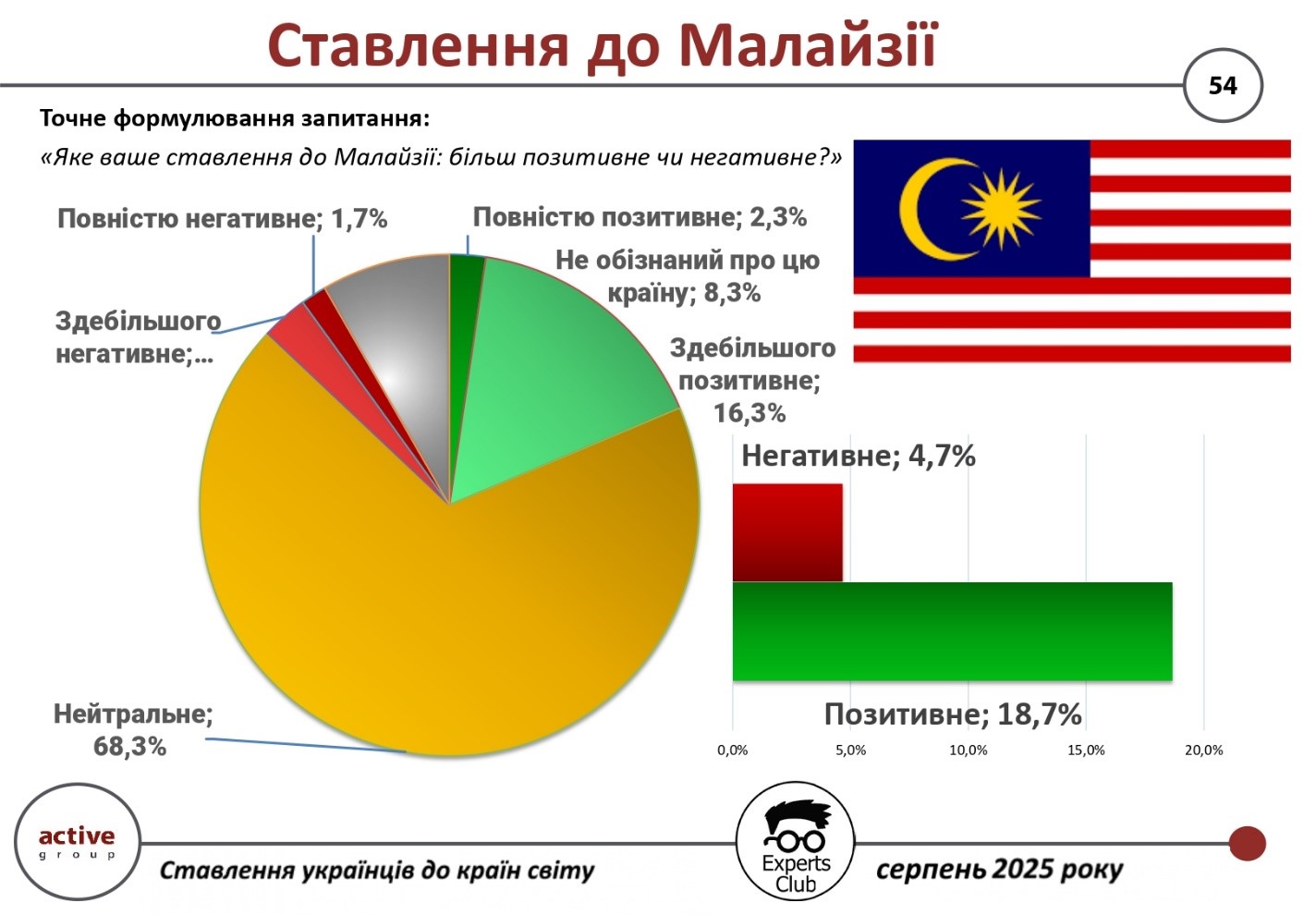

Опитування, проведене Active Group спільно з Experts Club, показало, що більшість українців утримуються від чітких оцінок щодо Малайзії: 68,3% респондентів заявили про нейтральне ставлення до цієї країни.

Водночас 18,7% українців продемонстрували позитивне ставлення (зокрема, 2,3% — «повністю позитивне» і 16,3% — «здебільшого позитивне»), тоді як 4,7% висловили негативне. Ще 8,3% опитаних визнали, що не мають достатньої інформації про Малайзію, аби сформувати позицію

За підсумками зовнішньої торгівлі України з Малайзією у першій половині 2025 році, товарообіг становив 193,8 млн дол. США. При цьому український експорт склав лише 41,2 млн дол., тоді як імпорт із Малайзії досяг 152,6 млн дол..

Таким чином, негативне сальдо для України склало 111,4 млн дол., що свідчить про значну залежність від малайзійського імпорту.

Засновник Experts Club, економіст Максим Уракін підкреслив, що у відносинах з Малайзією варто робити акцент на розширенні експортних можливостей України.

«Сьогодні ми бачимо значний дисбаланс у торгівлі з Малайзією, що знижує економічний ефект співпраці для України. Перспективним напрямком може стати агропромисловий експорт, зокрема продукція харчової та переробної галузей. Водночас нейтральне ставлення більшості українців відкриває простір для розвитку культурної та інформаційної дипломатії», — наголосив експерт.

Повне відео можна переглянути за посиланням: https://www.youtube.com/watch?v=YgC9TPnMoMI&t

Підписатись на YouTube-канал Experts Club можна тут: https://www.youtube.com/@ExpertsClub

ACTIVE GROUP, EXPERTS CLUB, URAKIN, Малайзія, Позній, СОЦИОЛОГИЯ, ТОРГІВЛЯ, УКРАЇНА