Die schwierige Lage in den Häfen von Odessa und Probleme mit der Logistik schränken die Aktivitäten im Ölsaatensektor in der Ukraine ein, berichtete die Informations- und Analyseagentur „APK-Inform“.

„Die Raketenangriffe der russischen Armee auf ukrainische Häfen, die Beschädigung von Terminals, Lagern und anderer Infrastruktur werden in den kommenden Monaten zu einem Rückgang der Lieferungen führen und könnten die Lage auf dem weltweiten Agrarmarkt destabilisieren“, erklärten die Analysten.

Sie wiesen darauf hin, dass sich der Preisanstieg auf dem ukrainischen Exportmarkt für Sojabohnen in der vergangenen Woche verlangsamt habe, was sowohl auf die Raketenangriffe auf die Häfen als auch auf den Druck seitens des Weltmarktes zurückzuführen sei, obwohl die Nachfrage nach ukrainischen Sojabohnen weiterhin recht hoch war und die Exportraten in der ersten Dezemberhälfte gestiegen sind.

Die Experten fügten hinzu, dass die Nachfragepreise für gentechnisch veränderte Sojabohnen in ukrainischen Häfen seit August 2024 mit 420-425 USD pro Tonne (CPT-Hafen) auf dem höchsten Stand geblieben sind.

„Die Europäische Union hat die Einführung der EUDR-Verordnung endgültig um ein weiteres Jahr verschoben, was es den Unternehmen ermöglichen wird, ihre Lieferungen von Soja und Sojaschrot in diese Richtung zu erhöhen“, prognostiziert „APK-Inform“.

Laut Serbian Economist wird sich der Markt für Gewerbeimmobilien in Serbien in den nächsten zehn Jahren rund um Belgrad und die Schnellstraßen- und Eisenbahnkorridore entwickeln, wobei das dynamischste Wachstum im Büro- und Industrie-Logistik-Segment erwartet wird, heißt es in dem Analysebericht „Serbia real estate & construction outlook 2025–2035”.

Dem Dokument zufolge könnte der hochwertige Bürobestand in Belgrad bis 2035 auf 1 bis 1,2 Millionen Quadratmeter anwachsen. Die Hauptnachfrage wird von IT-Unternehmen, Ingenieurzentren, dem Finanzsektor und internationalen Dienstleistungszentren getragen, während sich in Novi Sad und Niš kompaktere Cluster von Büroflächen bilden, die auf Technologie und Forschung ausgerichtet sind.

Als das am schnellsten wachsende Segment wird in dem Bericht die Industrie- und Logistikimmobilie genannt. Experten prognostizieren, dass sich die Gesamtfläche moderner Lagerflächen in Serbien bis 2035 verdoppeln oder verdreifachen könnte und dass sich wichtige Logistikzentren in den Gebieten Belgrad–Panchevo–Shimanovci, Novi Sad–Ruma–Injija, Kragujevac–Kraljevo und Niš–Leskovac sowie entlang der internationalen Korridore X und XI entstehen werden.

Einzelne Branchenübersichten bestätigen die Stabilität des Industriesegments: Nach Angaben des Beratungsunternehmens iO Partners gab es im ersten Quartal 2025 auf dem serbischen Markt mehr als 1,2 Millionen Quadratmeter Lagerfläche der Klasse A, wobei die Leerstandsquote bei etwa 6,5 % blieb und die Basis-Mietpreise bei 5 Euro pro Quadratmeter und Monat, was auf eine ausgewogene Struktur von Angebot und Nachfrage hindeutet.

Als Risiken für Gewerbeimmobilien nennt der Bericht mögliche Verzögerungen bei Infrastrukturprojekten, hohe Finanzierungskosten und politische Zyklen, die sich auf die Fristen für die Umsetzung großer Entwicklungsprogramme auswirken können. Als strategische Empfehlungen wird Investoren vorgeschlagen, sich auf energieeffiziente Büros und Industrieparks zu konzentrieren, die an internationale Verkehrskorridore angebunden sind, und den Behörden, die Harmonisierung der Baunormen mit den EU-Anforderungen und die Digitalisierung der Verfahren für Gewerbeimmobilienprojekte zu beschleunigen.

Die Ukrainische Getreidevereinigung (UGA) prognostiziert für 2025 eine Getreide- und Ölsaatenernte von 81,4 Millionen Tonnen gegenüber 79 Millionen Tonnen (+3 %) im Vorjahr, teilte der Pressedienst der Vereinigung mit.

„Bei einer solchen Ernte könnte der Export in der laufenden Saison 2025/26 potenziell 49 Millionen Tonnen erreichen (in der vergangenen Saison waren es 46,7 Millionen Tonnen). Dies ist jedoch ein optimistisches Szenario, dessen Umsetzung von der Lösung schwerwiegender logistischer Probleme abhängt“, so die UGA.

Der Verband erinnerte daran, dass die Ukraine derzeit erhebliche Probleme bei der Logistik des Getreideexports hat, da Russland ständig Terroranschläge auf kritische Infrastrukturen wie Energieversorgung, Eisenbahn und Seehäfen der Ukraine verübt. Infolge der russischen Angriffe auf die zivile Infrastruktur können die Eisenbahn und die Häfen aufgrund von Schäden an ihrer Infrastruktur, Stromknappheit und ständigen Stromausfällen nicht mit voller Kapazität arbeiten.

„Es ist offensichtlich, dass die Unmöglichkeit, aufgrund logistischer Probleme erhebliche Mengen der geernteten Ernte zu exportieren, nicht nur äußerst negative Auswirkungen auf die ukrainischen Agrarproduzenten und die Preisentwicklung auf dem Binnenmarkt haben wird, sondern auch einen schweren Schlag für die Wirtschaft der Ukraine und ihre Zahlungsbilanz bedeuten könnte“, erklärte die UZA.

Die UZA schätzte die Weizenernte im Jahr 2025 auf 22,5 Millionen Tonnen gegenüber 22,4 Millionen Tonnen (+0,45 %) im Vorjahr. Vor diesem Hintergrund könnten die potenziellen Weizenexporte im Wirtschaftsjahr 2025/26 laut Schätzungen der UZA 16,5 Millionen Tonnen erreichen.

Die Gerstenernte im Jahr 2025 wird vom Verband auf 4,9 Mio. Tonnen geschätzt, gegenüber 5,6 Mio. Tonnen (-2,5 %) im Vorjahr, und die voraussichtlichen Exporte im Wirtschaftsjahr 2025/2026 werden auf etwa 2,3 Mio. Tonnen prognostiziert.

Die UGA erwartet eine Maisernte von 32 Millionen Tonnen gegenüber 25,9 Millionen Tonnen (+23,6 %), und die potenziellen Exporte könnten in der laufenden Saison bei ungehinderter Logistik 25 Millionen Tonnen erreichen, so die Experten.

Die Sonnenblumenernte im Jahr 2025 wird von der UGA auf 11,5 Mio. Tonnen geschätzt, gegenüber 12,8 Mio. Tonnen (-10,2 %) im Vorjahr. Traditionell wird fast die gesamte Sonnenblumenernte in der Ukraine verarbeitet werden – 11,4 Mio. Tonnen, während die Exporte nicht mehr als 50.000 Tonnen erreichen werden.

Die Rapssaat-Ernte im Jahr 2025 wird 3,2 Mio. Tonnen betragen, gegenüber 3,8 Mio. Tonnen (-15,8 %) im Vorjahr, wobei die Exporte im Wirtschaftsjahr 2025/26 nur 2,1 Mio. Tonnen erreichen könnten, der Rest wird in der Ukraine verarbeitet werden.

Die Sojabohnenernte im Jahr 2025 wird nach Schätzungen der UZA etwa 5 Millionen Tonnen betragen, gegenüber 6,8 Millionen Tonnen (-26,5 %) im Jahr 2024, was auf eine erhebliche Verringerung der Anbauflächen für diese Kultur und schlechtere Erträge zurückzuführen ist. Dennoch könnte der potenzielle Export im Wirtschaftsjahr 2025/26 2,5 Millionen Tonnen erreichen, der Rest wird in der Ukraine verarbeitet, da der Export aufgrund gesetzlicher Beschränkungen ebenso wie bei Raps erschwert ist.

„Was die Ernte im nächsten Jahr betrifft, da die Anbauflächen für Winterkulturen praktisch bereits bekannt sind und unter Berücksichtigung der Prognose für die Aussaat von Sommerkulturen im Frühjahr, könnte die potenzielle Ernte im nächsten Jahr 84,5 Millionen Tonnen Getreide und Ölsaaten betragen, von denen die Ukraine potenziell etwa 50 Millionen Tonnen Getreide und Ölsaaten exportieren könnte“, prognostiziert die UGA.

Die Ukrainische Getreidevereinigung (UGA) ist ein Zusammenschluss von Produzenten, Verarbeitern und den größten Getreideexporteuren, die jährlich etwa 90 % der ukrainischen Getreideproduktion exportieren.

Aufgrund der groß angelegten Invasion Russlands und dessen Bestrebungen, eine Lebensmittelblockade zu errichten, ist der Transport von Getreide und Ölsaaten aus der Ukraine in andere Länder äußerst schwierig geworden. Seit 2022 mussten die Logistikfragen grundlegend überdacht werden, um Wege und Möglichkeiten für einen sichereren Transport zu finden. Trotz der von der Russischen Föderation geschaffenen schwierigen Umstände gewährleisten die Ukrainer die Ernährungssicherheit vieler Länder, insbesondere der europäischen.

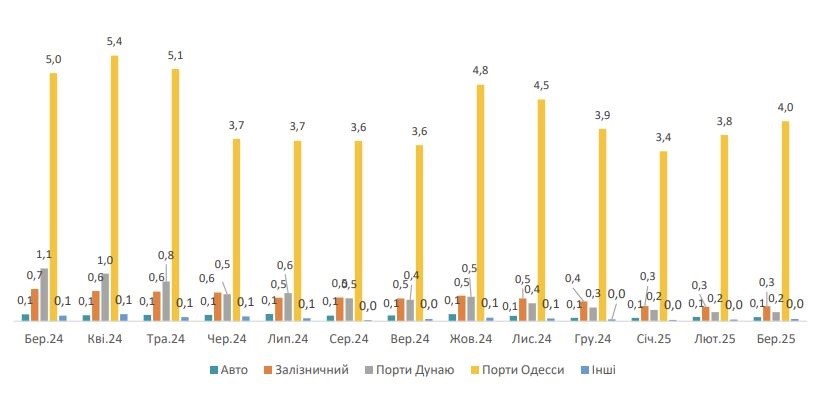

Insgesamt exportierte Kiew im März 2025 4,7 Millionen Tonnen Getreide und Ölsaaten sowie deren Verarbeitungsprodukte. Das sind 7 % mehr als im Vormonat.

„Wie transportiert die Ukraine Getreide und Ölsaaten sowie deren Verarbeitungsprodukte? Der Löwenanteil entfällt auf die Seehäfen der Region Odessa. Diese Zahl beläuft sich auf 4 Millionen Tonnen. Per Bahn werden 300.000 Tonnen transportiert, über die Flusshäfen der Donau 200.000 Tonnen. Außerdem wird per Lkw exportiert. Das Volumen erreicht 100.000 Tonnen“, so der Getreideanalyst Oleksandr Korenitsyn.

Exportvolumen von Getreide, Ölsaaten und deren Verarbeitungserzeugnissen, in Millionen Tonnen

Betrachten wir die Preise für die wichtigsten landwirtschaftlichen Kulturen, die die Ukraine auf die Weltmärkte exportiert. Im April 2025 betrug der Preis für Weizen (Frankreich, FOB) 244 USD/t. Dies sind 3 USD mehr als im März dieses Jahres und 29 USD mehr als im gleichen Zeitraum des Jahres 2024. Der Preis für Weizen (Ukraine, 2. Klasse, CPT) lag im April 2025 (in den zentralen Regionen) bei 211 USD/t, was 4 USD mehr als im März 2025 und 75 USD mehr als im Vorjahr ist. In den Häfen lag der Preis bei 229 USD/t, was laut Angaben des International Grains Council um 7 USD höher war als im Vormonat und um 65 USD teurer als im April 2024.

Der Preis für Mais (USA, FOB) lag im April 2025 bei 211 USD/t. Dieser Betrag ist um 4 USD höher als im Vormonat und um 19 USD höher als im April 2024. Der Preis für Mais (Ukraine, CPT) – zentrale Regionen – beträgt 206 USD/t, damit ist er innerhalb eines Monats um 11 USD und innerhalb eines Jahres um 89 USD gestiegen; Häfen – 222 USD, das sind 12 USD mehr als im März 2025 und 78 USD mehr als im April 2024.

Wie Oleksandr Korenitsyn angab, lag der Preis für Gerste (Frankreich, FOB) im April 2025 bei 229 USD, was 1 USD weniger als im März dieses Jahres und 26 USD mehr als im gleichen Zeitraum des Vorjahres ist. Der Preis für Gerste (Ukraine, CPT): zentrale Regionen – 195 USD, was 8 USD mehr ist als im März 2025 und 102 USD mehr als im April 2024; Häfen – 215 USD (der Preis stieg um 5 USD pro Monat und um 85 USD im Laufe des Jahres).

„Eine weitere für die Ukraine und die Welt wichtige Kulturpflanze, die erwähnt werden sollte, ist Sonnenblumen. Der Preis für Sonnenblumenkerne in der EU (Rotterdam, FOB) lag im April dieses Jahres bei 730 USD/t. Im letzten Monat war ein Preisanstieg um 7 Dollar und im Laufe des Jahres um 273 Dollar zu verzeichnen. Der Preis für Sonnenblumenkerne (Ukraine, CPT) für die zentralen Regionen betrug 537 USD/t. Der Preis stieg um 10 USD pro Monat und um 221 USD pro Jahr. Für Häfen beträgt der Preis 512 USD pro Tonne, das sind 6 USD mehr als im Vormonat und 194 USD mehr als im Vorjahr“, teilte der Experte Oleksandr Korenitsyn mit.

Wir fügen hinzu, dass der Preis für Sonnenblumenöl (Ukraine, FOB) im April 1.140 USD pro Tonne betrug. Es sei darauf hingewiesen, dass zu den wichtigsten Faktoren, die die weitere Preisbildung auf dem Weltmarkt destabilisieren und die Ernährungssicherheit in Europa und der Welt beeinträchtigen können, die Kriegshandlungen Russlands auf dem Territorium der Ukraine gehören.

EUROPA, GETREIDEEXPORT, Häfen von Odessa, Korenitsyn, LOGISTIK, ÖLSAATEN, PREISE, UKRAINE, vollständige Invasion Russlands, VOLUMEN

Die Logistik ist nach wie vor eines der größten Probleme für ukrainische Exporteure von verarbeiteten Getreideprodukten seit dem Beginn der russischen Invasion in der Ukraine im Jahr 2022, sagte Rodion Rybchynskyi, Direktor der PU „Millers of Ukraine“ Rodion Rybchynskyi auf der Baltic Grains & Oils Conference in Riga am 16. April.

„Die Commonwealth-Routen, d.h. die offenen Strecken, die die europäischen Länder ihren Eisenbahnen zur Verfügung stellen, darunter auch hier zu den baltischen Häfen und zu den polnischen Häfen, haben uns sehr geholfen. Aber das erlaubt uns noch nicht, die Verluste, die wir seit Kriegsbeginn erlitten haben, vollständig auszugleichen“, zitiert ihn die Nachrichtenagentur APK-Inform.

Ihm zufolge ist es möglich, Produkte über die Donau zum Hafen von Constanta zu verschiffen, aber es gibt immer noch militärische Risiken, und die Versicherungsgesellschaften schätzen diese Risiken als hoch ein, so dass die Kosten für die Logistik erheblich bleiben.

„Die baltischen Häfen sind interessant, weil sie über direkte Containerlinien verfügen und die Möglichkeit bieten, nach Nordamerika, Südasien usw. zu verschiffen. Aber das ist ein sehr großer Kreislauf für die Waren, um dorthin zu gelangen… In der Tat sehen wir, dass im Vergleich zu 2021 nur der Hafen von Ventspils etwas mehr ukrainische Produkte umgeschlagen hat, während alle anderen Häfen einen Rückgang verzeichneten. Der Hafen von Klaipeda zum Beispiel hat sein Umschlagsvolumen 2023 sogar halbiert“, so Rybczynski.

Gleichzeitig haben die polnischen Häfen den Umschlag ukrainischer Produkte, insbesondere von Getreideprodukten, deutlich erhöht.

Laut Rybczynski bleiben die baltischen Häfen wichtige alternative Routen für Exporte aus der Ukraine. Zu den wichtigsten Vorteilen gehören der Zugang zu Nord- und Westeuropa, die Lieferzeiten, die klimatische Stabilität, die moderne Infrastruktur, weniger Staus und vor allem die sichere Schifffahrt. Zu den Nachteilen gehören die Logistikkosten, die im Vergleich zu den Donauhäfen 2-3 Mal höher sind, höhere Umschlagskosten und Engpässe bei der Eisenbahn.

Die agroindustrielle Unternehmensgruppe NOVAAGRO UKRAINE (Charkiw) hat die ersten 20 Trichterwagen mit einem erhöhten Ladevolumen von 124,5 m³ von Karpaty erworben, berichtet der Pressedienst des Unternehmens auf Facebook.

„Dies ist ein wichtiger Schritt zur Umsetzung unserer Pläne, in die Entwicklung der betrieblichen Effizienz zu investieren, um die Logistikkosten zu senken und die Stabilität der Lieferkette von Sonnenblumenmehl in europäische Länder zu gewährleisten“, heißt es in der Erklärung.

Die erworbenen Schüttgutwagen werden zur Minimierung der Logistikkosten für den Export von Sonnenblumenmehl eingesetzt.

NOVAAGRO ist seit 2009 auf dem ukrainischen und internationalen Markt tätig. Die Gruppe besteht aus vier Unternehmen, die sich auf den Handel, den Export von Getreide und Ölsaaten, den Anbau, die Lagerung sowie die Produktion und den Verkauf von Tierfutter, Weizenmehl, Kleie und Hühnerfleisch spezialisiert haben.

„NOVAAGRO besitzt fünf Elevatoren mit einer Gesamtlagerkapazität von über 310 Tausend Tonnen. Außerdem verfügt das Unternehmen über eine Futtermühle in Chkalovske (Region Charkiw), in der täglich 200-300 Tonnen Produkte hergestellt werden.

Laut dem Einheitlichen Staatlichen Register der juristischen Personen und Einzelunternehmer ist der Endbegünstigte von Novaagro Limited Sergiy Polumysnyi.

Wie berichtet, hat die NOVAAGRO-Gruppe im Oktober den Kauf von 56,9 % der Anteile an AgroGeneration S.A. abgeschlossen.

Karpaty produziert seit über 40 Jahren Chemie- und Bergbauausrüstung, Tanks und Behälter für Tankstellen zur Lagerung und zum Transport von Erdölprodukten, hydraulische Aufzüge sowie Ersatzteile für Chemie- und Bergbauausrüstung. Im Jahr 2012 stellte das Werk auf den Bau von Fahrzeugen um. Es gehört zu den drei größten Güterwagenherstellern im Segment der Getreidetransporter.

Das Unternehmen besitzt ein 20 Hektar großes Grundstück mit 24 Gebäuden und Anlagen. Das Werk betreibt ein eigenes 35-kW-Umspannwerk und ein 5,7 km langes Netz von Gleisanschlüssen. In den Produktionsanlagen werden monatlich etwa 2,5 Tausend Tonnen Walzstahl, Gussteile und Komponenten verarbeitet. Das Unternehmen beschäftigt 800 Personen. Die Begünstigten des Unternehmens sind Yevhen Pogrebnyak (80 % der Anteile) und Anatoliy Oleksiyenko (20 %).