La implementación del proyecto de desarrollo del yacimiento de litio «Dobra» en la región de Kirovogrado proporcionará puestos de trabajo e ingresos presupuestarios a la economía de Ucrania, pero el máximo efecto para la economía solo será posible si la transformación y la producción final se localizan en el país. Así lo informa el centro de análisis y expertos Experts Club, citando al secretario científico del Instituto de Economía y Pronósticos de la Academia Nacional de Ciencias de Ucrania, Vladimir Khaustov.

Khaustov señaló que, en caso de exportar la materia prima o el concentrado, el valor añadido principal se generaría fuera de Ucrania, mientras que la producción de baterías y otros productos a base de litio permitiría aumentar considerablemente la contribución del proyecto al desarrollo de la economía.

Al mismo tiempo, señaló los riesgos de cambio de la coyuntura y la transición tecnológica hacia soluciones alternativas para los acumuladores de energía. Según sus estimaciones, el camino desde el inicio de la explotación del yacimiento hasta la producción del producto final puede llevar unos 15 años, durante los cuales pueden aparecer en el mercado otros tipos de baterías, como las de ionen aluminio o sodio, o incluso otros tipos de acumuladores de energía.

Como se informó, el Consejo de Ministros de Ucrania determinó el ganador del concurso para el desarrollo del yacimiento de litio «Dobra» mediante un acuerdo de reparto de producción (URP): se trata de Dobra Lithium Holdings JV, LLC, cuyos accionistas son Techmet y The Rock Holdings. La primera ministra Yulia Svyrydenko informó de que el proyecto prevé una inversión mínima de 179 millones de dólares, incluidos 12 millones para la exploración geológica y la auditoría internacional de las reservas y 167 millones para la organización de la extracción y el enriquecimiento, una vez confirmadas las reservas industriales.

El concurso de la PSA para el yacimiento «Dobra» se anunció en septiembre de 2025. Según datos del Servicio Estatal de Geología y Subsuelo, el yacimiento, con una superficie de 17,07 km², está situado en la región de Kirovogrado, y se prevé conceder al ganador una licencia especial por un período de 50 años. Además del litio, el proyecto abarca una serie de metales asociados.

Las fuentes citan como retos adicionales para el inversor la estructura de la propiedad de la tierra en la zona del yacimiento y los procedimientos medioambientales, incluida la necesidad de una nueva evaluación del impacto medioambiental y un debate público.

Los accionistas de la sociedad anónima privada «Asociación Industrial Stalkanat» (Odesa) tienen la intención de hacer balance de los resultados de 2025 y destinar al pago de dividendos 89 724 447 000 UAH, a razón de 0,43 UAH por acción, de la parte de los beneficios del año pasado.

Según el comunicado de la empresa en el sistema de divulgación de información de la Comisión Nacional de Valores, la junta anual de accionistas está prevista para el 12 de marzo de este año.

La agenda incluye nueve puntos, entre los que se encuentran, en particular, el examen del informe del director general de la sociedad sobre la actividad financiera y económica en 2025, la determinación de las principales líneas de actividad en 2026, el examen del informe del consejo de supervisión del año pasado, el examen de las conclusiones del auditor, la aprobación de los resultados de la actividad financiera y económica de 2025 y la adopción de una decisión sobre la distribución de los beneficios de la sociedad. Está previsto adoptar una decisión sobre el pago de dividendos y una decisión sobre la aprobación previa de operaciones significativas.

Según los proyectos de decisión a los que ha tenido acceso la agencia Interfax-Ucrania, se prevé aprobar los resultados de la actividad financiera y económica de la sociedad en 2025 y aprobar el orden de distribución de los beneficios: 89 724 447,58 UAH. destinar al pago de dividendos a razón de 0,43 UAH por acción mediante pago directo a los accionistas; el plazo de pago de los dividendos es hasta el 12 de septiembre de 2026.

El resto de los beneficios se mantendrá como beneficios no distribuidos, sin que se indique el importe de los beneficios para 2025.

Además, los accionistas tienen previsto aprobar previamente la realización de operaciones significativas por parte de la sociedad con Raiffeisen Bank JSC. En este caso, el valor total máximo de las operaciones previamente aprobadas no puede superar el equivalente a 1200 millones de UAH, y el plazo de dichos compromisos no puede ser posterior al 1 de mayo de 2031.

Se prevé aprobar operaciones significativas, concretamente acordar el aumento del importe de los contratos de adquisición de productos metálicos de 1000 millones de UAH a 1500 millones de UAH. Al mismo tiempo, se confirmará la celebración de los contratos correspondientes y de acuerdos adicionales.

Como se informó, en los nueve primeros meses de 2025, Stalkanat aumentó su beneficio neto 4,5 veces en comparación con el mismo periodo de 2024, hasta alcanzar los 504,626 millones de UAH, frente a los 113,016 millones de UAH, y la empresa aumentó sus ingresos netos en un 26,5 % durante este periodo, hasta alcanzar los 4000 millones 33 007 000 UAH. Los beneficios no distribuidos a finales de septiembre de 2025 ascendían a 791 920 000 UAH.

En 2024, la empresa redujo sus beneficios netos en un 34 % en comparación con el año anterior, pasando de 280 060 000 UAH a 184 808 000 UAH. Al mismo tiempo, aumentó sus ingresos netos en un 33,3 %, hasta alcanzar los 4043,6786 millones de UAH.

La plantilla media en 2024 fue de 1056 empleados, con unos ingresos medios por empleado de 34 632 UAH.

En 2023, Stalkanat redujo su beneficio neto en un 13,8 % en comparación con 2022, hasta los 280,060 millones de UAH desde los 325,073 millones de UAH, pero aumentó sus ingresos netos en un 3,1 %, hasta los 3032,170 millones de UAH.

Stalkanat es uno de los mayores fabricantes de cables de acero y varillas de refuerzo de Europa del Este, líder en la producción de productos de ferretería en Ucrania.

Según los datos del NDU para el cuarto trimestre de 2025, David Nemirovsky posee el 50 % de las acciones, mientras que Anton Mikhalenko (no residente) y Maria Kondratyuk poseen el 24,9 % cada uno.

El capital social de PrAT «Stalkanat» asciende a 17,736 millones de UAH, y el valor nominal de las acciones es de 0,17 UAH.

La posible fusión de las empresas de torres Ukraine Tower Company (UTC) y Ukrainian Network Solutions (UNS), vinculadas respectivamente a los mayores operadores de telefonía móvil Kyivstar y VF Ukraine (Vodafone Ukraine), provocará la monopolización y el desequilibrio estructural del mercado de las telecomunicaciones, afirma su competidor más pequeño, LLC Lifecell (TM lifecell).

«Teniendo en cuenta el gran impacto en el mercado y los millones de consumidores, el examen del acuerdo debe realizarse de forma abierta y transparente, con la participación de todos los actores del mercado y la comunidad de expertos», señaló el operador en un comunicado de prensa el lunes, transmitido a la agencia Interfax-Ucrania.

Según lifecell, esta fusión podría afectar al ritmo de innovación y debilitar la orientación hacia las necesidades de los abonados.

El operador también subrayó que el posible acuerdo podría poner en peligro la seguridad de las comunicaciones nacionales en general, además de limitar las inversiones en Ucrania.

«La concentración excesiva de infraestructuras críticas en unas pocas manos puede percibirse como una señal de mayor riesgo, lo que frenaría las inversiones en el sector de las telecomunicaciones», explica lifecell para justificar su postura.

La empresa subrayó que la decisión sobre la posible fusión de las estaciones base debe tomarse teniendo en cuenta las consecuencias a largo plazo para la competencia, el desarrollo del mercado de las telecomunicaciones y la seguridad del país.

A finales de enero se informó de que UTC, la empresa de torres de telecomunicaciones del holding VEON, propietario del mayor operador de telefonía móvil de Ucrania, Kyivstar, está tratando de acordar con el Comité Antimonopolio de Ucrania (AMCU) la fusión con UNS , el activo de torres del segundo operador móvil más grande del país, Vodafone Ucrania.

En ese momento, Forbes Ucrania explicaba en un artículo que la fusión de las empresas de torres VEON y Vodafone Ucrania podría estar relacionada con el deseo de venderlas posteriormente a un tercero en condiciones más favorables, por un precio que podría ascender a 300 millones de dólares.

Según los cálculos de Forbes Ukraine, los ingresos de UNS durante los nueve meses de 2025 alcanzaron los 528,8 millones de UAH, el EBITDA anual fue de unos 15 millones de dólares y el UTC, respectivamente, de 2100 millones de UAH y 50-60 millones de dólares.

Al mismo tiempo, lifecell también tiene un activo importante: según los datos de YouControl, sus ingresos durante los nueve meses de 2025 ascendieron a 461,0 millones de UAH, con un beneficio neto de 202,2 millones de UAH.

Según los datos del regulador NKEC, los tres líderes en ingresos por servicios de telecomunicaciones durante los nueve primeros meses de 2025 en Ucrania fueron, con una ventaja significativa, los operadores móviles Kyivstar, con 32 350 millones de UAH, Vodafone-Ucrania (18 880 millones de UAH) y Lifecell, del grupo DVL (11 580 millones de UAH).

Según datos de Fixygen, la sociedad anónima Centrenergo (código EDRPOU 22927045) celebrará el 9 de febrero de 2026 una junta general extraordinaria de accionistas en formato remoto (encuesta), según se desprende de un comunicado del Fondo de Propiedad Estatal de Ucrania.

Según los documentos, el orden del día incluye la introducción de cambios en los estatutos de la empresa, así como cambios en las disposiciones relativas al consejo de supervisión y a los principios de formación del consejo de supervisión. Además, los accionistas tienen previsto examinar la cuestión de la destitución del presidente y los miembros del consejo de supervisión y la elección de una nueva composición, así como la aprobación de las condiciones de los contratos civiles con los miembros del consejo de supervisión y la designación de la persona autorizada para su firma.

Según se precisa en los materiales, la votación mediante papeletas se llevará a cabo entre el 30 de enero (a partir de las 11:00) y el 9 de febrero (hasta las 18:00), y la fecha para la elaboración de la lista de accionistas con derecho a participar en la junta se ha fijado para el 4 de febrero de 2026.

«Centrenergo» es una de las mayores empresas generadoras de Ucrania, opera en el segmento de la producción y el suministro de electricidad y calor, gestiona tres centrales térmicas (Vuhlehirsk, Zmiiv y Trypilska) y la división de reparaciones «Remenergo»; El 78,289 % de las acciones están gestionadas por el Estado a través del Fondo de Propiedad Estatal y figuran en la lista de objetos de gran privatización.

CENTRENERGO, Consejo de Administración, junta de accionistas

La coalición de izquierda Sumar ha registrado en el Congreso de los Diputados una iniciativa para legalizar el mercado del alquiler, que prevé la prohibición del pago en efectivo y la transferencia de los pagos a canales electrónicos controlables, según informan los medios españoles.

Según los detalles publicados, se propone que los pagos se realicen mediante transferencia bancaria u otros medios electrónicos, y las entidades financieras que presten estos servicios deberán transmitir automáticamente la información a la Agencia Tributaria española (AEAT) para detectar ingresos no declarados y reforzar la protección de los inquilinos mediante la confirmación del pago con extractos bancarios.

Un elemento específico del paquete es la retención del 1 % del importe del alquiler, que el arrendador deberá transferir mensualmente a la AEAT. En los materiales se destaca que esta tasa también se considera un instrumento para crear un indicador más preciso de la dinámica de los precios de los alquileres por regiones.

Sumar estima que las pérdidas fiscales por infracciones y evasión en el segmento de los ingresos por alquileres superan los 12 500 millones de euros al año y propone reforzar los recursos de la administración tributaria, incluida la creación de unidades especializadas en la detección de infracciones en el mercado inmobiliario.

Para los bancos, la aplicación de este enfoque supone un aumento de la proporción de pagos que pasan por las cuentas y, al mismo tiempo, una ampliación del papel del cumplimiento normativo y del intercambio de datos con las autoridades fiscales. Para el mercado inmobiliario, esto puede significar una aceleración de la «legalización» de los alquileres y una mayor transparencia de los precios, pero los parámetros y los plazos dependerán de la aprobación de la iniciativa en el Parlamento.

En España se están debatiendo paralelamente medidas para reforzar la normativa en el segmento de los alquileres de temporada y prevenir los abusos; el Gobierno ya ha anunciado la preparación de un paquete de medidas al respecto. A modo de comparación, en Grecia, a partir del 1 de enero de 2026, se introducirá una norma según la cual el alquiler deberá pagarse a través de cuentas bancarias registradas, y los pagos en efectivo dejarán de ser admisibles.

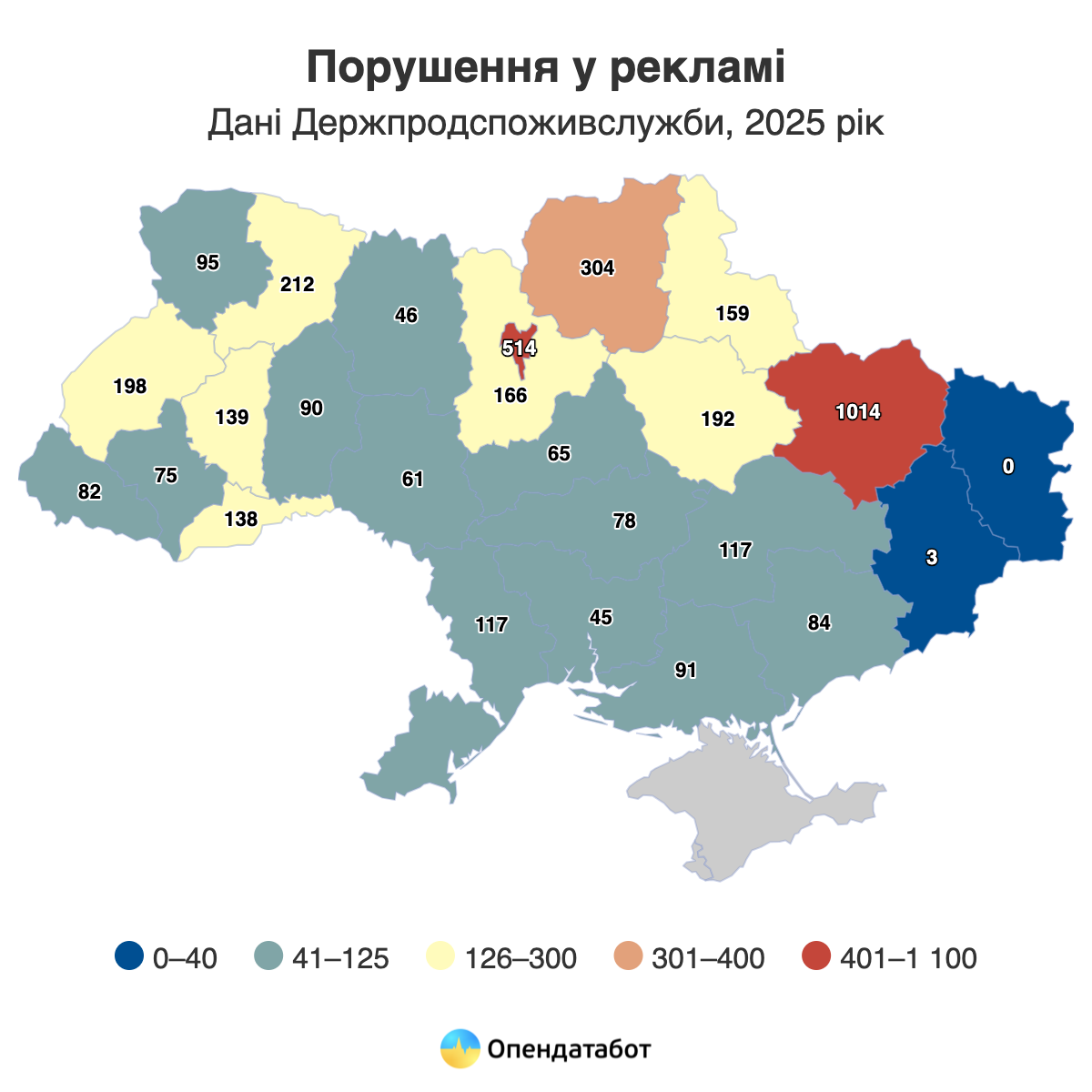

En 2025, el Servicio Estatal de Ucrania de Seguridad Alimentaria y Protección de los Consumidores realizó casi 22.000 inspecciones de medios publicitarios. Esto supone un 14% más que en 2024. Más de la mitad de las inspecciones se refirieron a publicidad exterior. El año pasado se detectaron un total de 4.085 infracciones en publicidad, lo que supone multiplicar por 1,5 el número de infracciones a lo largo del año. Las empresas de las regiones de Járkov, Kiev y Chernihiv fueron las que recibieron más observaciones. El importe total de las multas ascendió a 10,68 millones de UAH. Más de una cuarta parte de las infracciones se referían al uso de lenguas no oficiales en la publicidad.

El año pasado se controlaron 21.938 anuncios en Ucrania, un 14% más que en 2024. Tras un fuerte descenso en el primer año de la campaña a gran escala, el número de inspecciones de medios publicitarios ha ido creciendo año tras año, aunque todavía no ha alcanzado el nivel de 2021. Aunque hay menos inspecciones, el número de infracciones es un tercio mayor que antes de la campaña a gran escala.

Más de la mitad de las inspecciones del año pasado se refirieron a publicidad exterior: 11.037. Al mismo tiempo, el Servicio Estatal de Ucrania de Seguridad Alimentaria y Protección de los Consumidores se ha vuelto más activo en el control de las promociones en redes sociales y sitios web: 2.695 investigaciones.

De media, se detectaron infracciones en uno de cada cinco casos (4.085). No obstante, cabe señalar que puede haber varias infracciones en un mismo medio publicitario inspeccionado. En general, el número de observaciones aumentó una vez y media a lo largo del año.

¿Por qué infracciones en materia de publicidad son multadas las empresas?

Aproximadamente una cuarta parte de las infracciones se refieren a publicidad en lenguas no oficiales: 1.075 casos. En más de la mitad de los casos, los infractores eran empresas de la región de Járkov: 672 multas. Otras infracciones frecuentes son la publicidad de alcohol (320 casos), medicamentos (276) y cigarrillos (195).

Las empresas de la región de Járkov se situaron a la cabeza en número de infracciones: se detectaron 1014 infracciones en 1248 anuncios estudiados. Es la cifra más alta del país. En comparación, en Kiev, donde se realizaron más inspecciones (3.256), sólo se detectaron 514 infracciones, la segunda cifra más alta. Las empresas de la región de Chernihiv completan los tres primeros puestos de infractores de las normas publicitarias: se hicieron 304 observaciones en 2.646 inspecciones.

En total, se emitieron observaciones por valor de casi 10,68 millones de UAH, lo que equivale a 4.227 multas. Por término medio, una empresa paga 2.526 UAH por incumplimiento de las normas publicitarias.

Las infracciones de las normas publicitarias resultaron más caras en la región de Zaporizhzhia, donde la multa media alcanzó los 4.500 UAH, y los importes medios más bajos se registraron en la región de Sumy: 1.050 UAH.

Las empresas pagaron voluntariamente el 61% de las multas, por un total de 6,65 millones de UAH. Otro 17% se cobró a los infractores por la fuerza. Y sólo el 3% de los empresarios pudo recurrir ante los tribunales la decisión del Servicio Estatal de Ucrania para la Seguridad Alimentaria y la Protección de los Consumidores por valor de 455.000 UAH.