Las restricciones logísticas relacionadas con la guerra están provocando una redistribución de las importaciones de maíz en la Unión Europea a favor de proveedores alternativos, mientras que la cuota de Ucrania en la temporada 2025/26 se ha reducido notablemente, según el informe de S&P Global Commodity Insights (Platts).

Según datos de S&P Global Market Intelligence Global Trade Analytics Suite (GTAS), las importaciones de maíz de la UE en la campaña comercial 2024/25 ascendieron a 18,79 millones de toneladas, frente a los 19,83 millones de toneladas de 2023/24, y para 2025/26 GTAS prevé un aumento de las importaciones hasta los 21 millones de toneladas.

S&P señala que, en promedio, durante cinco años, Ucrania siguió siendo el principal proveedor de maíz de la UE, con alrededor de 9,7 millones de toneladas al año (53,5 % de las importaciones), pero en la campaña 2025/26 (julio-junio) la estructura de los suministros cambió: la cuota de Brasil aumentó hasta el 40 %, la de Estados Unidos, al 28,3 %, mientras que la de Ucrania descendió al 22,4 %.

Los participantes en el mercado informaron de retrasos en la recepción del maíz ucraniano contratado, por lo que los compradores comenzaron a recurrir más activamente a Brasil y Estados Unidos. Los participantes en el mercado mencionaron el acuerdo comercial marco entre la UE y Mercosur como un factor adicional en la elección del origen de los productos.

España, los Países Bajos e Italia siguen siendo los mayores importadores de maíz de la UE. Según datos de la Comisión Europea, España importó 7,2 millones de toneladas en la campaña 2024/25 (7,6 millones de toneladas en 2023/24), los Países Bajos, 3,3 millones de toneladas (2,6 millones de toneladas), e Italia, 2,8 millones de toneladas (2,1 millones de toneladas).

Al mismo tiempo, España, como mercado sensible al precio, se ha decantado últimamente por el maíz estadounidense, más competitivo en cuanto a coste, mientras que el maíz ucraniano era relativamente caro debido a la alta demanda de Turquía, según se indica en el informe.

Referencias de precios de Platts para el 3 de febrero: maíz forrajero ex works Tarragona (España) : 213 euros/t con embarque entre el 3 de febrero y el 5 de marzo; maíz ucraniano: 223 dólares/t FOB POC (puertos de Odessa-Pivdenny-Chernomorsk) con embarque entre el 3 y el 17 de marzo; maíz brasileño: 210,81 dólares/t FOB Santos con embarque en agosto.

La complicada situación en los puertos de Odesa y los problemas logísticos limitan la actividad en el sector de los cultivos oleaginosos en Ucrania, según informó la agencia de información y análisis «APK-Inform».

«Los ataques con misiles del ejército ruso contra los puertos ucranianos, los daños a las terminales, los almacenes y otras infraestructuras provocarán una reducción de los envíos en los próximos meses y pueden desestabilizar la situación en el mercado agrícola mundial», explicaron los analistas.

Señalaron que la semana pasada se detuvo el aumento de los precios en el mercado exportador ucraniano de soja, lo que se debió tanto a los ataques con misiles contra los puertos como a la presión del mercado mundial, a pesar de que la demanda de soja ucraniana se mantuvo bastante alta y las tasas de exportación aumentaron en la primera quincena de diciembre.

Los expertos añadieron que los precios de la soja transgénica en los puertos ucranianos se mantuvieron en los niveles máximos desde agosto de 2024: 420-425 dólares por tonelada (CPT-puerto).

«La Unión Europea ha pospuesto definitivamente por un año más la aplicación del reglamento EUDR, lo que permitirá a las empresas aumentar los suministros de soja y harina de soja en esta dirección», pronostican en «APK-Inform».

Según informa Serbian Economist, el mercado inmobiliario comercial de Serbia se desarrollará en la próxima década alrededor de Belgrado y los corredores de autopistas y ferrocarriles, y se espera un crecimiento más dinámico en los segmentos de oficinas e industrial-logístico, según el informe analítico «Serbia real estate & construction outlook 2025–2035».

Según el documento, para 2035, el parque de oficinas de calidad de Belgrado podría aumentar hasta 1-1,2 millones de metros cuadrados. La demanda principal provendrá de las empresas de TI, los centros de ingeniería, el sector financiero y los centros de servicios internacionales, mientras que en Novi Sad y Niš se están formando clústeres más compactos de oficinas orientados a la tecnología y la investigación.

El segmento de más rápido crecimiento mencionado en el informe es el de los inmuebles industriales y logísticos. Los expertos prevén que, para 2035, el volumen total de espacio de almacenamiento moderno en Serbia podría duplicarse o triplicarse, y que los principales centros logísticos se formarán en las zonas de Belgrado-Panchevo-Shimanovci, Novi Sad-Ruma-Injija, Kragujevac-Kraljevo y Niš-Leskovac, así como a lo largo de los corredores internacionales X y XI.

Los informes sectoriales confirman la estabilidad del segmento industrial: según datos de la consultora iO Partners, en el primer trimestre de 2025 había más de 1,2 millones de metros cuadrados de superficie de almacén de clase A en el mercado serbio, con una tasa de desocupación de alrededor del 6,5 % y las rentas básicas se situaron en 5 euros por metro cuadrado al mes, lo que indica una estructura equilibrada de la oferta y la demanda.

Entre los riesgos para el sector inmobiliario comercial, el informe menciona los posibles retrasos en los proyectos de infraestructura, el alto coste de la financiación y los ciclos políticos, que pueden afectar a los plazos de ejecución de los grandes programas de desarrollo. Como recomendaciones estratégicas, se sugiere a los inversores que se centren en oficinas energéticamente eficientes y parques industriales vinculados a corredores de transporte internacionales, y a las autoridades que aceleren la armonización de las normas de construcción con los requisitos de la UE y la digitalización de los procedimientos para proyectos comerciales.

La Asociación Ucraniana de Cereales (UZA) prevé que la cosecha de cereales y oleaginosas en 2025 alcance los 81,4 millones de toneladas, frente a los 79 millones de toneladas (+3 %) del año anterior, según informó el servicio de prensa de la asociación.

«Con esta cosecha, las exportaciones en la temporada actual 2025/26 podrían alcanzar potencialmente los 49 millones de toneladas (la temporada pasada fueron 46,7 millones de toneladas). Sin embargo, se trata de un escenario optimista, cuya realización depende de la resolución de graves problemas logísticos», señalaron en la UGA.

La asociación recordó que Ucrania está experimentando actualmente importantes problemas en la logística de la exportación de cereales debido a los constantes ataques terroristas rusos contra infraestructuras críticas: energía, ferrocarriles y puertos marítimos de Ucrania. Como resultado de los bombardeos rusos contra la infraestructura civil, los ferrocarriles y los puertos no pueden funcionar a plena capacidad debido a los daños sufridos por su infraestructura, la escasez de electricidad y los constantes cortes de suministro.

«Es evidente que la imposibilidad de exportar volúmenes significativos de la cosecha debido a problemas logísticos tendrá un impacto extremadamente negativo no solo en los productores agrícolas ucranianos y en la coyuntura de precios en el mercado interno, sino que también puede suponer un duro golpe para la economía de Ucrania y su balanza de pagos», señalaron en la UGA.

La UGA estimó la cosecha de trigo en 2025 en 22,5 millones de toneladas, frente a los 22,4 millones de toneladas (+0,45 %) del año anterior. Teniendo esto en cuenta, las exportaciones potenciales de trigo en 2025/26 podrían alcanzar los 16,5 millones de toneladas, según estimaciones de la UGA.

La cosecha de cebada en 2025, según las estimaciones de la asociación, será de 4,9 millones de toneladas frente a los 5,6 millones de toneladas (-2,5 %) del año anterior, y las exportaciones probables en 2025/2026 se prevén en torno a los 2,3 millones de toneladas.

La UGA espera una cosecha de maíz de 32 millones de toneladas frente a los 25,9 millones de toneladas (+23,6 %) del año anterior, y los expertos consideran que las exportaciones potenciales en la temporada actual podrían alcanzar los 25 millones de toneladas si no hubiera obstáculos logísticos.

La UGA prevé que la cosecha de girasol en 2025 se situará en 11,5 millones de toneladas, frente a los 12,8 millones de toneladas (-10,2 %) del año anterior. Tradicionalmente, casi todo el girasol se procesará en Ucrania (11,4 millones de toneladas), mientras que las exportaciones no superarán las 50 000 toneladas.

La cosecha de colza en 2025 será de 3,2 millones de toneladas, frente a los 3,8 millones de toneladas (-15,8 %) del año anterior, mientras que las exportaciones en el año comercial 2025/26 podrían alcanzar solo 2,1 millones de toneladas, y el resto se procesará en Ucrania.

La cosecha de soja en 2025, según las estimaciones de la UGA, será de unos 5 millones de toneladas, frente a los 6,8 millones de toneladas (-26,5 %) de 2024, lo que se explica por la considerable reducción de la superficie sembrada con este cultivo y el empeoramiento del rendimiento. No obstante, las exportaciones potenciales podrían alcanzar los 2,5 millones de toneladas en la campaña 2025/26, y el resto se procesará en Ucrania, ya que las restricciones legales dificultan su exportación, al igual que la de la colza.

«En cuanto a la cosecha del próximo año, dado que ya se conocen prácticamente las superficies sembradas con cultivos de invierno y teniendo en cuenta las previsiones de siembra de cultivos de primavera, la cosecha potencial del próximo año podría ascender a 84,5 millones de toneladas de cereales y oleaginosas, de las cuales Ucrania podría exportar potencialmente alrededor de 50 millones de toneladas de cereales y oleaginosas», prevé la UGA.

La Asociación Ucraniana de Cereales (UGA) es una asociación de productores, procesadores y los mayores exportadores de cereales, que exportan anualmente alrededor del 90 % de la producción cerealera ucraniana.

Debido a la invasión a gran escala de Rusia y su intento de chantaje alimentario, el transporte de cereales y oleaginosas desde Ucrania a otros países se ha vuelto extremadamente difícil. Desde 2022, ha sido necesario revisar considerablemente la logística para encontrar formas y opciones más seguras de envío. A pesar de las lamentables circunstancias creadas por la Federación Rusa, los ucranianos garantizan la seguridad alimentaria de muchos países, en particular de los europeos.

En total, en marzo de 2025, Kiev exportó 4,7 millones de toneladas de cereales, oleaginosas y productos derivados. Esto supone un aumento del 7 % con respecto al mes anterior.

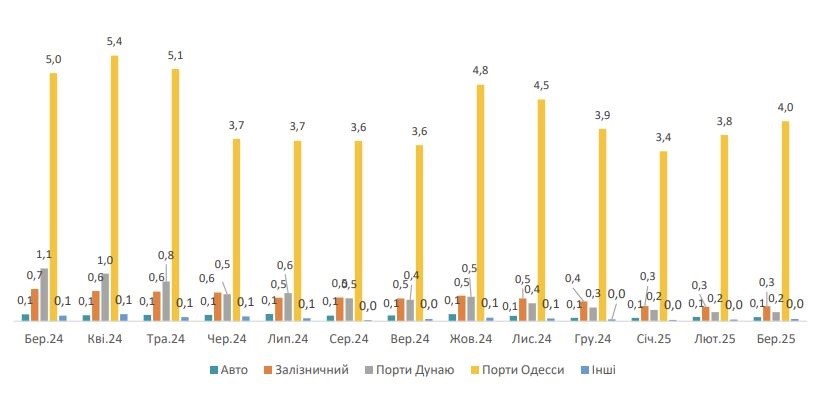

«¿Cómo transporta Ucrania los cereales y oleaginosas, así como los productos derivados de su transformación? La mayor parte se transporta a través de los puertos marítimos de la región de Odesa. Esta cifra asciende a 4 millones de toneladas. Por ferrocarril, 300 000 toneladas, a través de los puertos fluviales del Danubio, 200 000 toneladas. También se exporta por transporte por carretera. El volumen alcanza las 100 000 toneladas», señaló el analista del mercado de cereales Oleksandr Korenitsyn.

Volumen de exportación de cereales, oleaginosas y productos derivados, en millones de toneladas

Veamos los precios de los principales cultivos agrícolas que exporta Ucrania a los mercados mundiales. En abril de 2025, el precio del trigo (Francia, FOB) era de 244 USD/t. Cabe señalar que es 3 USD más que en marzo de este año y 29 USD más caro que en el mismo periodo de 2024. El precio del trigo (Ucrania, 2.º grado, CPT) en abril de 2025 era (regiones centrales) de 211 USD/t, lo que supone 4 USD más que en marzo de 2025 y un aumento de 75 USD a lo largo del año. En los puertos, el precio fue de 229 USD/t, 7 USD más que el mes anterior y 65 USD más caro que en abril de 2024, según datos del Consejo Internacional de Cereales.

En cuanto al maíz (EE. UU., FOB), el precio en abril de 2025 era de 211 USD/t. Esta cifra es 4 USD superior a la del mes anterior y 19 USD más alta que en abril de 2024. El precio del maíz (Ucrania, CPT) en las regiones centrales es de 206 USD/t, lo que supone un aumento de 11 USD en un mes y de 89 USD en un año; en los puertos es de 222 USD, 12 USD más que en marzo de 2025 y 78 USD más que en abril de 2024.

Según Oleksandr Korenitsyn, el precio de la cebada (Francia, FOB) fue de 229 USD en abril de 2025, 1 USD menos que en marzo de este año y 26 USD más que en el mismo periodo del año pasado. El precio de la cebada (Ucrania, CPT): regiones centrales: 195 USD, lo que supone un aumento de 8 USD con respecto a marzo de 2025 y de 102 USD con respecto a abril de 2024; puertos: 215 USD (el precio ha subido 5 USD en un mes y 85 USD en un año).

«Otro cultivo importante para Ucrania y el mundo que cabe destacar es el girasol. El precio de sus semillas en la UE (Rotterdam, FOB) en abril de este año fue de 730 USD/t. Se observa un aumento del precio durante el último mes de 7 dólares, así como un aumento durante el año de 273 dólares. Mientras tanto, el precio de las semillas de girasol (Ucrania, CPT) para las regiones centrales fue de 537 dólares por tonelada. El precio subió 10 dólares en un mes y 221 dólares en un año. Para los puertos, el precio es de 512 dólares por tonelada, 6 dólares más que el mes anterior y 194 dólares más que el año pasado», informó el experto Oleksandr Korenitsyn.

Añadamos que el precio del aceite de girasol (Ucrania, FOB) en abril fue de 1140 dólares por tonelada. Cabe señalar que entre los factores clave que pueden desestabilizar la futura formación de precios en el mercado mundial e influir en la seguridad alimentaria en Europa y en el mundo se encuentran las acciones bélicas de Rusia en el territorio de Ucrania.

cultivos oleaginosos, EUROPA, exportación de cereales, invasión a gran escala de Rusia, Korenitsyn, logística, precios, puertos de Odesa, UCRANIA, VOLUMEN

Los ingresos totales de las diez primeras empresas del sector aumentaron un 12%.

Las diez principales empresas del sector del transporte y la logística generaron más de 243.000 millones de UAH en ingresos totales el año pasado, según el Índice Opendatabot. Esto supone un 12% más que en 2023. Solo 5 de cada 10 empresas consiguieron obtener beneficios ese año.

Las principales empresas del sector de transportes y correos generaron 243.670 millones de UAH en ingresos, según el Índice Opendatabot. Sus ingresos totales crecieron un 12% a lo largo del año.

No todos tuvieron un buen año: 8 empresas vieron crecer sus ingresos, pero sólo 5 de las diez primeras consiguieron obtener beneficios netos. El beneficio total de las cinco primeras fue de 8.160 millones de UAH, mientras que las pérdidas de las otras cuatro empresas ascendieron a 12.100 millones de UAH. Otra empresa alcanzó el punto de equilibrio el año pasado.

A pesar de que la mitad de las principales empresas son estatales, representan más del 70% de los ingresos totales de las cinco primeras: 171.890 millones de UAH.

Ukrzaliznytsia, líder permanente del Índice, generó 102.870 millones de UAH de ingresos el año pasado (+11% interanual). Sin embargo, la empresa siguió registrando pérdidas a finales de año: 4.190 millones de UAH. Ukrtransgaz tuvo una situación similar: sus ingresos disminuyeron casi un tercio y sus pérdidas alcanzaron los 7 440 millones de UAH.

Ukrposhta tuvo un año más exitoso. A pesar de que la empresa terminó el año en números rojos, consiguió reducir sus pérdidas casi dos veces. En conjunto, Ukrposhta aumentó sus ingresos un 12%, hasta 12.980 millones de UAH, el año pasado.

«Para nosotros, esta calificación y sus resultados no son sólo números en la pantalla. Son años de duro trabajo de decenas de miles de personas que han ido aplicando reformas paso a paso y convirtiendo Ukrposhta en una empresa moderna y de éxito. A pesar de los retos de la guerra y de que somos una empresa con rostro humano, guiada no sólo por el beneficio económico a corto plazo, sino también por el bienestar de los ucranianos, triunfamos», comenta Igor Smelyansky, Consejero Delegado de Ukrposhta.

Otra empresa estatal, el Operador del Sistema de Transmisión de Gas de Ucrania, aumentó sus ingresos un 7%, hasta 38.530 millones de UAH, a lo largo del año. Aunque el beneficio neto se redujo 8,7 veces, hasta 1.270 millones de UAH, la empresa terminó el año en números negros.

«El operador ucraniano de STG ha estado operando de manera constante y fiable a pesar de los numerosos retos causados por la guerra a gran escala. La empresa cumple sus obligaciones con los clientes internos y externos de los servicios de transporte de gas natural de forma clara y puntual. Este enfoque garantiza la sostenibilidad financiera del desarrollo de la empresa», declaró Vladislav Medvedev, Director General en funciones de GTSOU.

Los ingresos de la empresa estatal Ukrtransnafta disminuyeron ligeramente, pero su beneficio se multiplicó por 16 hasta alcanzar los 1.220 millones de UAH. Cabe señalar que en el Índice anterior, esta empresa era la líder en términos de beneficios entre las diez primeras.

Por segundo año consecutivo, Nova Poshta, perteneciente al grupo NOVA, ocupa el segundo puesto del Índice, con un aumento de sus ingresos del 23%, hasta 44.780 millones de UAH. Pero el beneficio, por el contrario, se redujo 1,6 veces, hasta los 2.500 millones de UAH.

«En 2024, Nova Poshta se convirtió en el mejor operador postal del mundo según el World Post & Parcel Award, ampliando su red a más de 37.000 puntos de servicio en Ucrania y más de 87.000 en 16 países europeos a finales de año. El año pasado inauguramos la primera oficina de correos sin barreras de Ucrania y donamos más de 4.800 millones de UAH para necesidades humanitarias y apoyo al ejército. 2024 fue sobre el movimiento y los retos que conseguimos superar», comentó la empresa.

Este año, otra empresa del Grupo NOVA, Neo-Trans, fue incluida en el Índice por primera vez. Ha registrado el crecimiento de ingresos más rápido entre las diez primeras: +100% (6.500 millones de UAH). Sus beneficios también se duplicaron, hasta 116,55 millones de UAH. Juntas, las dos empresas de NOVA representan el 21% de los ingresos totales de los líderes.

Logistician Union, del grupo ATB, no se queda atrás. Así, la empresa ascendió varias posiciones en la clasificación, aumentando sus ingresos un 29% y obteniendo el mayor beneficio de todos: 3.060 millones de UAH (+40%).

Lemtrans, que pertenece al grupo SCM de Akhmetov, se ha mantenido estable y sigue en séptimo lugar por tercer año consecutivo. Sus ingresos aumentaron sólo un 3%, hasta 7.300 millones de UAH.

El Índice de este año incluye otra nueva empresa: Ukrainian Helicopters. A pesar de que sus ingresos aumentaron un 17% (hasta 872 millones de UAH), lo que le permitió situarse entre los primeros puestos, la empresa registró unas pérdidas de 52,5 millones de UAH.

Al mismo tiempo, dos empresas del holding agrícola de Oleksandr Radavsky, Promvagontrans y Berehove Grain Receiving Enterprise, abandonaron el Índice 2025. En 2024, sus ingresos se redujeron en 2,5 y 3 veces, respectivamente, pero ambas obtuvieron beneficios: +2 y +36 millones de UAH de beneficios.

https://opendatabot.ua/analytics/index-transport-and-mail-2025

![]()