El centro analítico Experts Club analizó las últimas tendencias en la industria metalúrgica y los datos de la mayor asociación de este sector, la World Steel Association. En 2026, según la estimación de la World Steel Association, el mercado mundial del acero pasará de una fase de corrección prolongada a un crecimiento débil: la demanda global aumentará un 0,3%, hasta 1.724 millones de toneladas, y en 2027 se acelerará hasta 1.762 millones de toneladas, es decir, un 2,2%. La propia asociación considera que el mercado está atravesando el fondo del ciclo 2025-2026 tras la presión estructural que ha frenado la demanda desde 2022. Esto significa que la industria mundial del acero está saliendo gradualmente del período de desaceleración, aunque lo hace de forma muy desigual según las regiones.

La conclusión clave para Ucrania es que el entorno externo para la metalurgia, en general, ha dejado de empeorar. Worldsteel espera que en 2027 todas las principales economías desarrolladas, incluidas la UE, Estados Unidos, Canadá, Japón y Corea, ya muestren una dinámica positiva de la demanda de acero. Para la UE y el Reino Unido se prevé un crecimiento del consumo del 1,3% en 2026 y del 3% en 2027, mientras que para Estados Unidos las cifras serán del 1,7% y del 2%, respectivamente. Esto es importante para Ucrania, porque precisamente el mercado europeo sigue siendo para ella el principal punto de referencia externo, tanto en términos de ventas de productos metalúrgicos como de futura cooperación industrial.

Al mismo tiempo, la recuperación de la demanda mundial será asimétrica. China, que sigue determinando la coyuntura global, continuará reduciendo su demanda de acero en 2026, aunque solo en un 1,5%, y en 2027, según la estimación de la asociación, mostrará una dinámica casi nula. El principal motor de crecimiento entre los grandes mercados sigue siendo India, donde la demanda debería aumentar un 7,4% en 2026 y un 9,2% en 2027. En el mundo en desarrollo, excluida China, el crecimiento, por el contrario, se desacelerará hasta el 2,5% en 2026 debido al conflicto en Oriente Medio, pero luego se recuperará.

Para Ucrania, esto significa que el mercado mundial no promete un fuerte salto en precios o volúmenes, pero tampoco configura un escenario de un nuevo colapso. En otras palabras, en los próximos dos años el factor decisivo para la metalurgia ucraniana ya no será tanto la demanda mundial, sino la capacidad de la propia Ucrania para mantener y ampliar la producción de acero, garantizar el suministro energético, la logística y el acceso a las rutas de exportación. En este sentido, la coyuntura externa se vuelve más bien moderadamente favorable, pero no salvadora.

En este contexto, el indicador de Ucrania parece moderado. Al cierre de 2025, el país produjo 7,409 millones de toneladas de acero, un 2,2% menos que en 2024, y ocupó el puesto 21 en el mundo. Esta cifra es significativamente inferior no solo a los niveles de antes de la guerra, sino también a la escala que permitía a Ucrania influir en el mercado regional como uno de los grandes actores europeos.

Si el mercado mundial realmente entra en una fase de recuperación moderada, la ventana de oportunidades para Ucrania estará determinada no tanto por si la demanda global crece un 0,3% o un 2,2%, sino por si el país será capaz de devolver los volúmenes de producción al menos a un nivel estable de dos dígitos en millones de toneladas. La previsión positiva de Worldsteel para la UE, el aumento del gasto en infraestructura y defensa en Europa, así como la estabilización de la demanda en el mundo desarrollado, crean la base para un mayor consumo de acero ucraniano en el futuro. Pero esta oportunidad solo se materializará si se restaura la propia capacidad industrial del país, y no de manera automática.

En un sentido más amplio, la previsión de Worldsteel muestra que el acero vuelve a convertirse en un indicador de la política industrial. Allí donde crecen las inversiones en infraestructura, los ferrocarriles, los presupuestos de defensa y la ingeniería mecánica, regresa la demanda de metal. La estrategia de recuperación de posguerra para Ucrania debe considerar la metalurgia no como un sector exportador aislado, sino como una base para la construcción, la ingeniería mecánica, la infraestructura de transporte y la producción de defensa. Precisamente en ese caso, incluso un crecimiento mundial moderado podrá transformarse para el país en un efecto industrial interno más perceptible.

La World Steel Association (Worldsteel) reúne a productores de acero, asociaciones sectoriales e institutos de investigación de todos los principales países productores de acero. Los miembros de la asociación representan alrededor del 85% de la producción mundial de acero.

En los últimos 25 años, la dinámica demográfica mundial se ha ido dividiendo cada vez más en dos direcciones: algunos países experimentan un crecimiento explosivo de la población, mientras que otros afrontan una disminución sostenida. Según una visualización de Visual Capitalist basada en datos de la ONU, en 2000–2025 la mayor caída de población se registró en Ucrania, mientras que el crecimiento más rápido se observó en Qatar. El estudio se basa en las estimaciones y proyecciones de World Population Prospects 2024 de la ONU.

Entre los 10 países con mayor disminución de población en 2000–2025 se encuentran Ucrania (-32,5 %), las Islas Marshall (-29,4 %), Bulgaria (-23,2 %), Letonia (-21,6 %), Moldavia (-18,8 %), Lituania (-17,5 %), Puerto Rico (-16,7 %), Rumanía (-16,1 %), Serbia (-13,1 %) y Albania (-12,8 %). Entre los 10 países con mayor crecimiento de población se encuentran Qatar (+423,4 %), los EAU (+249,7 %), Guinea Ecuatorial (+166,6 %), Níger (+157,0 %), Baréin (+153,9 %), Papúa Nueva Guinea (+149,6 %), Angola (+139,7 %), Kuwait (+139,1 %), Omán (+129,1 %) y Chad (+126,9 %). Estos valores fueron citados por Visual Capitalist en dos publicaciones de abril.

Para Ucrania, esta clasificación es especialmente alarmante. Según Visual Capitalist, el país perdió aproximadamente un tercio de su población en 25 años. El contexto demográfico más amplio también es confirmado por materiales de Our World in Data basados en datos de la ONU: solo en 2022–2023 la migración neta desde Ucrania ascendió a alrededor de 6 millones de personas, lo que fue una consecuencia directa de la guerra a gran escala.

En Experts Club consideran que la crisis demográfica ucraniana ya se ha convertido no solo en un problema social, sino también en uno económico. La disminución de la población significa una reducción del mercado interno, un agravamiento de la escasez de mano de obra, un aumento de la carga sobre los sistemas de pensiones y salud, así como un deterioro de las condiciones de inversión a largo plazo. Esta lógica coincide con las evaluaciones de la ONU sobre el papel de la caída de la natalidad, el envejecimiento de la población y la migración en la formación de nuevos desequilibrios demográficos globales.

Al mismo tiempo, el panorama mundial también muestra el polo opuesto. Los líderes del crecimiento —principalmente los países del Golfo Pérsico y una serie de Estados africanos— aumentaron su población ya sea gracias a una afluencia masiva de trabajadores migrantes o a altas tasas de natalidad. La ONU señala que el crecimiento demográfico mundial continúa, pero su ritmo se desacelera, y que la principal contribución al futuro aumento de la población provendrá ya no de Europa, sino principalmente de África y de determinados centros migratorios.

Para Ucrania, de esto se desprenden al menos dos conclusiones. La primera es que, sin el regreso de una parte de los ciudadanos que se fueron, el apoyo a las familias con hijos y una política más fuerte en el mercado laboral, el declive demográfico seguirá socavando la economía. La segunda es que el problema hace tiempo que salió del ámbito de la estadística: en los próximos años, precisamente la demografía puede convertirse en uno de los principales factores limitantes para la recuperación del país en la posguerra.

Según los resultados de una encuesta realizada en marzo de 2026 por la empresa de investigación Active Group en colaboración con el centro de información y análisis Experts Club, la actitud de los ucranianos hacia Kazajistán se caracteriza por un predominio de valoraciones neutras y un nivel moderado de percepción positiva, que, sin embargo, muestra un cierto descenso en comparación con el periodo anterior. La proporción de opiniones positivas es del 38,2 % frente al 42,7 % de agosto de 2025, mientras que las valoraciones negativas han aumentado ligeramente, del 8,0 % al 8,9 %.

La característica clave es el predominio de la posición neutral: el 50,8 % de los encuestados no se decanta por una valoración clara de Kazajistán. Esto pone de manifiesto el nivel relativamente bajo de implicación emocional de los ucranianos en la percepción de este país y la presencia limitada de Kazajistán en el espacio informativo y público de Ucrania.

La estructura de las valoraciones positivas parece equilibrada: el 12,1 % de los encuestados expresó una actitud «totalmente positiva», y otro 26,1 % —«mayoritariamente positiva». Al mismo tiempo, la actitud negativa se forma principalmente a partir de valoraciones moderadas: el 8,2 % de los encuestados eligió la opción «en su mayor parte negativa», mientras que solo el 0,7 % —«totalmente negativa». La proporción de quienes no supieron responder es del 2,1 %.

La dinámica de los cambios indica un cierto enfriamiento de la percepción positiva de Kazajistán. Aunque las valoraciones negativas siguen siendo relativamente bajas, su gradual aumento, junto con la disminución de las positivas, podría indicar un debilitamiento del interés o de la confianza hacia el país en la sociedad ucraniana.

En general, Kazajistán se percibe como un país con una imagen neutra, sin una valoración emocional claramente definida. Este perfil es característico de los Estados que no desempeñan un papel destacado en el panorama informativo ucraniano o que no se asocian con procesos políticos o de seguridad clave para Ucrania.

En este contexto, la dinámica futura de la percepción dependerá en gran medida de la intensidad con la que Kazajistán se implique en las relaciones con Ucrania y de lo notable que sea su papel en la agenda internacional, importante para la sociedad ucraniana.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, Kazajistán ocupa el puesto 42 en cuanto al volumen total de comercio de mercancías con Ucrania, que asciende a 400,2 millones de dólares. Al mismo tiempo, Ucrania tiene un superávit comercial con Kazajistán de 245,3 millones de dólares, ya que las exportaciones superan a las importaciones en más de cuatro veces.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro de análisis Experts Club.

ACTIVE GROUP, ENCUESTA, EXPERTS CLUB, Kazajistán, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN

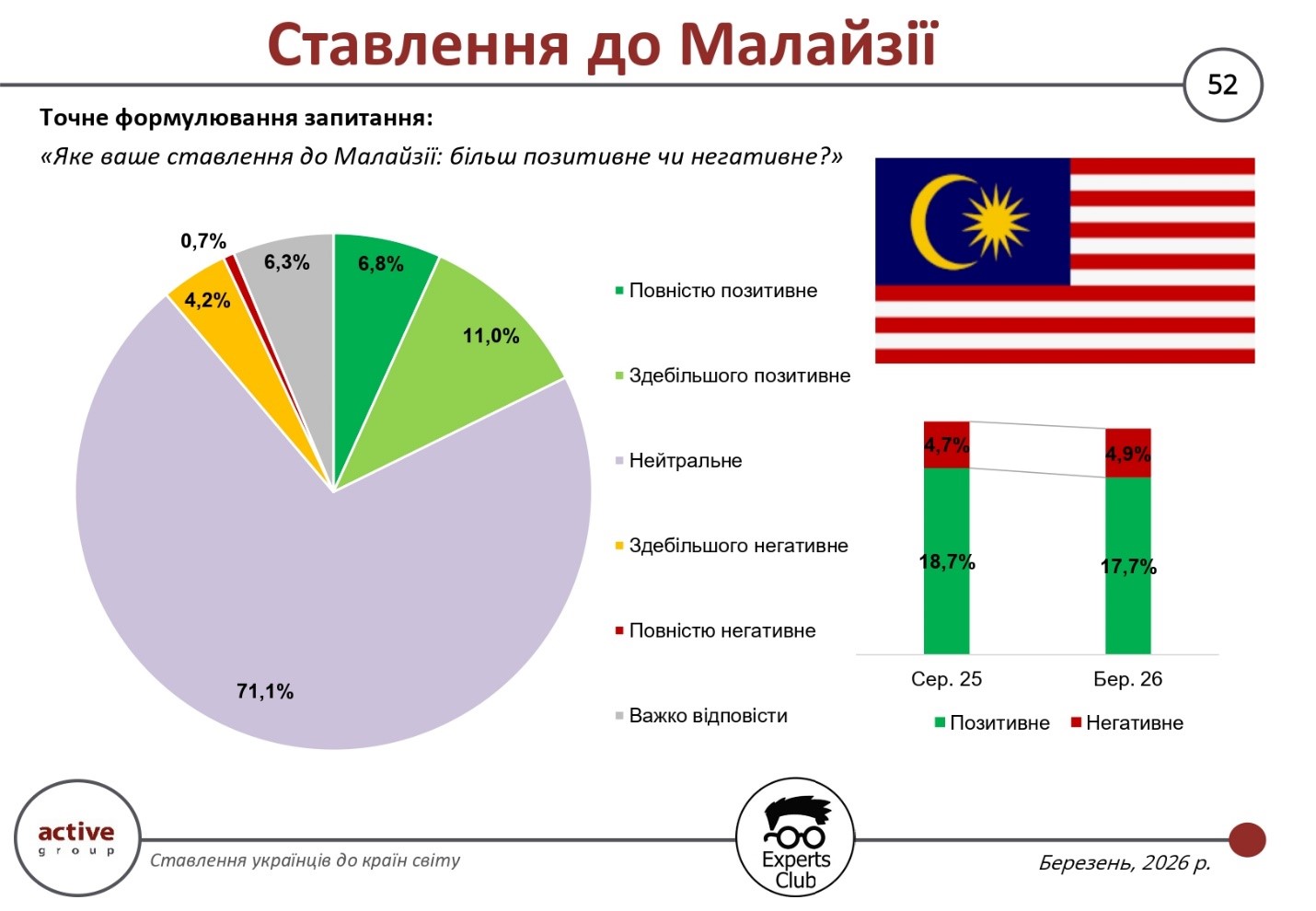

Los resultados de la encuesta, realizada en marzo de 2026 por la empresa de investigación Active Group en colaboración con el centro de información y análisis Experts Club, indican que la actitud de los ucranianos hacia Malasia se caracteriza por un alto porcentaje de valoraciones neutras y un nivel relativamente bajo tanto de percepción positiva como negativa. En total, el 17,7 % de los encuestados expresó una actitud positiva hacia este país, lo que supone un ligero descenso en comparación con agosto de 2025 (18,7 %). Al mismo tiempo, la actitud negativa se mantuvo prácticamente sin cambios: un 4,9 % frente al 4,7 % del periodo anterior.

La estructura de las respuestas muestra un claro predominio de la posición neutral: el 71,1 % de los encuestados no tiene una opinión formada sobre Malasia. Este es uno de los índices más altos entre los países estudiados, lo que demuestra la presencia limitada de este Estado en el ámbito informativo y en la experiencia cotidiana de los ucranianos.

Las valoraciones positivas se deben principalmente a una percepción moderadamente favorable: solo el 6,8 % de los encuestados eligió la opción «totalmente positiva», mientras que el 11,0 % optó por «mayoritariamente positiva». Esta distribución indica la ausencia de una imagen positiva claramente definida, incluso entre quienes, en general, valoran el país de forma favorable.

Las valoraciones negativas también se mantienen en un nivel bajo: el 4,2 % de los encuestados expresó una actitud «mayoritariamente negativa», y solo el 0,7 % —«totalmente negativa». La proporción de quienes no supieron responder es del 6,3 %, lo que subraya aún más la incertidumbre en la percepción de este país.

La evolución de los indicadores en comparación con agosto de 2025 muestra un ligero descenso de la percepción positiva, mientras que las valoraciones negativas se mantienen estables. Esto significa que Malasia no es objeto de un cambio activo de imagen en la sociedad ucraniana, y su percepción sigue siendo inercial y poco dependiente de los acontecimientos internacionales actuales.

En un contexto más amplio, estos resultados indican que los países del sudeste asiático, incluida Malasia, no ocupan por el momento un lugar destacado en la estructura de las prioridades de política exterior o económicas de los ucranianos. El elevado porcentaje de valoraciones neutras indica la existencia de un potencial significativo para la configuración de la imagen, pero al mismo tiempo pone de manifiesto la ausencia de una percepción claramente definida.

Así, la actitud de los ucranianos hacia Malasia puede caracterizarse como neutral-indiferente: el país no suscita un rechazo significativo, pero tampoco se asocia con procesos importantes para la sociedad ucraniana que configuren una percepción positiva de otros Estados.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, Malasia ocupa el puesto 39 en el volumen total de comercio de mercancías con Ucrania, con una cifra de 454,1 millones de dólares. Al mismo tiempo, las importaciones procedentes de Malasia superan en más de tres veces las exportaciones ucranianas, lo que genera un saldo negativo de 239,9 millones de dólares.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro analítico Experts Club.

ACTIVE GROUP, ENCUESTA, EXPERTS CLUB, Malasia, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN

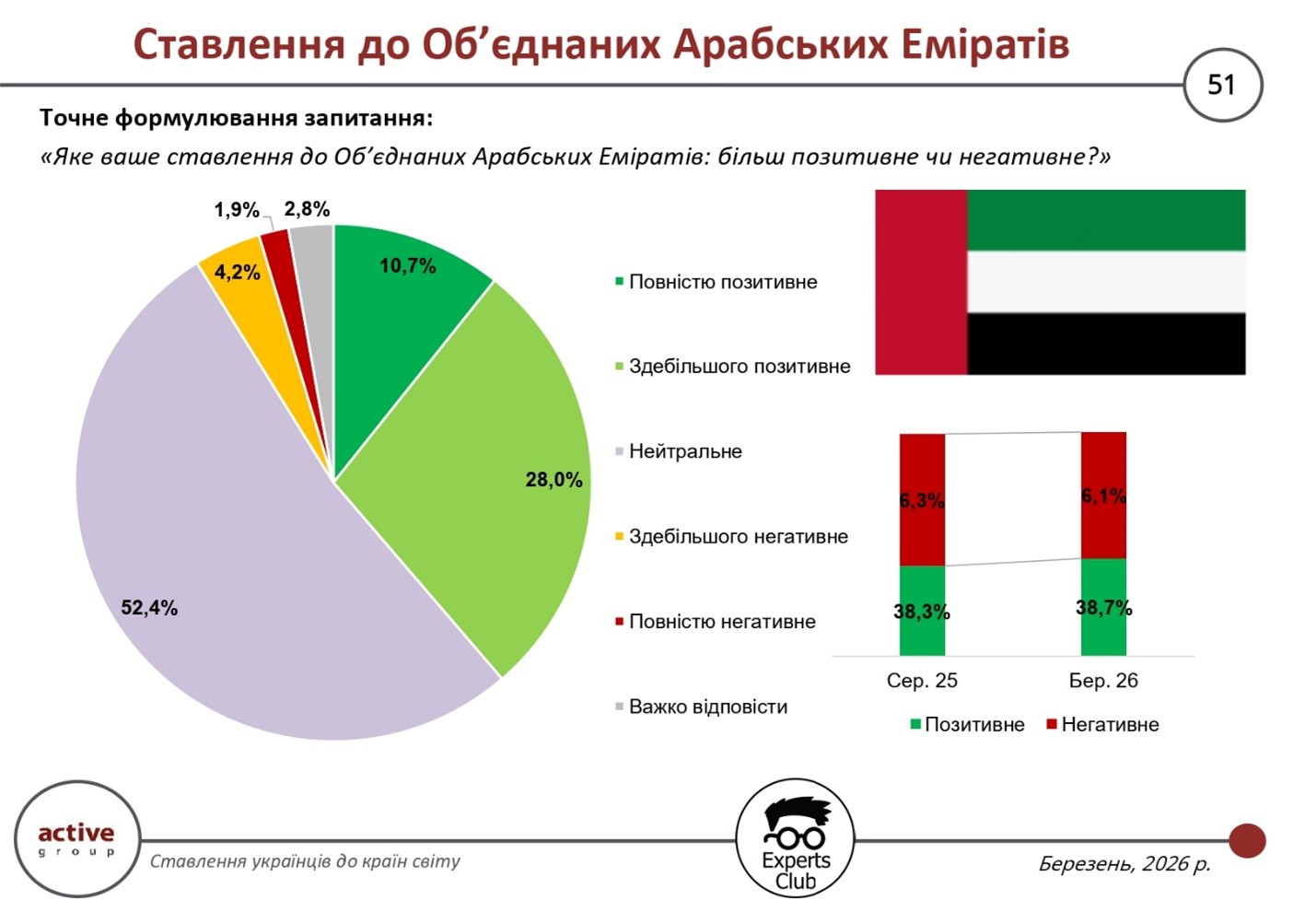

Los resultados de la encuesta, realizada en marzo de 2026 por la empresa de investigación Active Group en colaboración con el centro de información y análisis Experts Club, muestran que la actitud de los ucranianos hacia los Emiratos Árabes Unidos se mantiene estable y se caracteriza por una combinación de opiniones moderadamente positivas y una proporción significativa de valoraciones neutras. En total, el 38,7 % de los encuestados califica su actitud como positiva, lo que prácticamente coincide con el indicador de agosto de 2025 (38,3 %). Al mismo tiempo, la actitud negativa ha disminuido ligeramente, del 6,3 % al 6,1 %.

La estructura de las respuestas indica un predominio de la percepción neutral: el 52,4 % de los encuestados no tiene una valoración claramente definida sobre los EAU. La parte positiva se compone del 10,7 % de quienes eligieron la opción «totalmente positiva» y del 28,0 % que seleccionó «mayoritariamente positiva». Esta configuración indica la existencia de un contexto general favorable, aunque sin un alto nivel de implicación emocional.

Las valoraciones negativas siguen siendo relativamente bajas: el 4,2 % de los encuestados eligió la opción «en su mayor parte negativo», y el 1,9 % — «totalmente negativo». El porcentaje de quienes no supieron decidirse es del 2,8 %. Esto confirma que los EAU no suscitan una percepción negativa significativa en la sociedad ucraniana, pero tampoco generan una imagen positiva claramente definida.

La evolución entre agosto de 2025 y marzo de 2026 es mínima. El ligero aumento de las valoraciones positivas va acompañado de una disminución igualmente leve de las negativas, lo que indica una estabilización de la actitud. Al mismo tiempo, la característica clave sigue siendo el elevado porcentaje de respuestas neutras, que supera la mitad del total de encuestados.

En un contexto más amplio, esto significa que los ucranianos perciben a los EAU más bien como un país económicamente interesante, pero no lo suficientemente cercano o comprensible. La ausencia de fluctuaciones bruscas en los indicadores confirma que la imagen formada es estable, pero no está profundamente integrada en la conciencia social.

«En el caso de países como los Emiratos Árabes Unidos, vemos un ejemplo típico de percepción predominantemente neutra. Esto significa que el nivel de conocimiento y la experiencia de interacción de los ucranianos con este país siguen siendo limitados, incluso a pesar de los contactos económicos. Al mismo tiempo, esto crea un potencial para el crecimiento de una imagen positiva, siempre que haya una presencia más activa en el espacio informativo y económico de Ucrania», señaló el fundador del centro de información y análisis Experts Club, Maksym Urakin.

Así pues, los resultados del estudio indican que la actitud de los ucranianos hacia los EAU es estable y moderadamente positiva, aunque la característica clave sigue siendo el predominio de la neutralidad. Esto abre posibilidades para seguir configurando la imagen del país a través de la cooperación económica, las inversiones y la diplomacia pública.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, los Emiratos Árabes Unidos ocupan el puesto 38 en cuanto al volumen total de comercio de mercancías con Ucrania, que asciende a 456,7 millones de dólares. Al mismo tiempo, Ucrania tiene un superávit comercial con los EAU de 214,1 millones de dólares, ya que las exportaciones de productos ucranianos superan a las importaciones.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro de análisis Experts Club.

ACTIVE GROUP, EAU, ENCUESTA, EXPERTS CLUB, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN

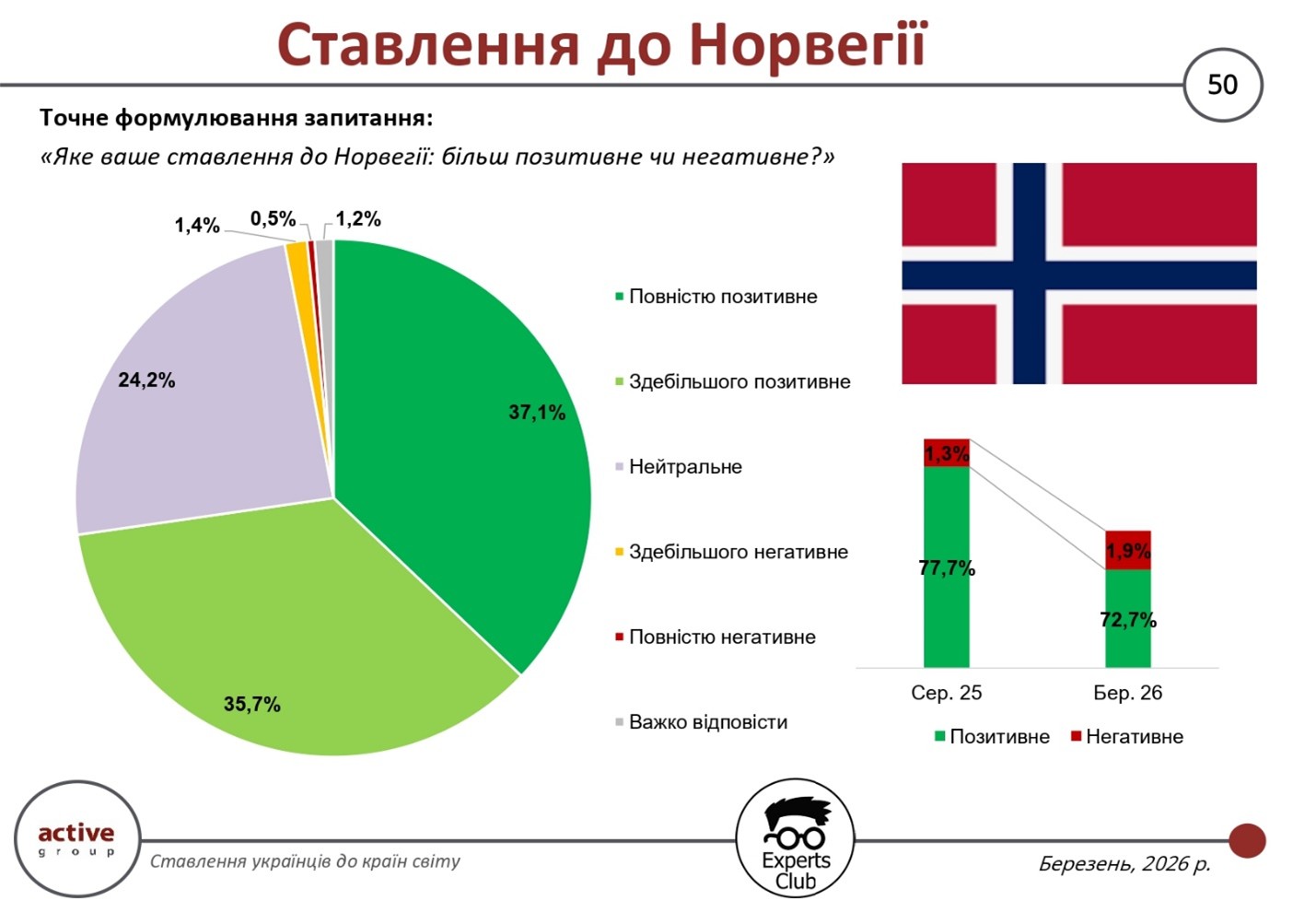

Los resultados de una encuesta de opinión pública realizada en marzo de 2026 por la empresa de investigación Active Group, en colaboración con el centro de información y análisis Experts Club, indican que Noruega sigue formando parte del grupo de países con mayor percepción positiva entre los ucranianos. En total, el 72,7 % de los encuestados califica su actitud hacia este país como positiva, aunque, en comparación con agosto de 2025, este indicador ha descendido ligeramente desde el 77,7 %. Al mismo tiempo, las valoraciones negativas siguen siendo mínimas: un 1,9 % frente al 1,3 % anterior.

La estructura de las respuestas muestra un nivel de positividad consistentemente alto. La proporción de quienes tienen una actitud totalmente positiva hacia Noruega es del 37,1 %, y otro 35,7 % eligió la opción «en su mayor parte positiva». Por lo tanto, el predominio de la percepción positiva es indiscutible. Al mismo tiempo, el 24,2 % de los encuestados mantiene una postura neutral, lo que indica un cierto grado de distancia en la percepción del país, a pesar de su imagen globalmente favorable.

Las valoraciones negativas siguen siendo marginales: el 1,4 % de los encuestados eligió la opción «en su mayor parte negativa», y otro 0,5 % — «totalmente negativa». El porcentaje de quienes no supieron decidirse por una respuesta es del 1,2 %. Esta estructura de respuestas confirma que Noruega prácticamente no suscita rechazo en la conciencia social de los ucranianos.

La disminución del indicador positivo en varios puntos porcentuales va acompañada no tanto de un aumento de lo negativo, sino de un incremento de las valoraciones neutras. Esto significa que los cambios tienen más bien un carácter de redistribución de las respuestas que de revisión fundamental de la actitud. Los ucranianos siguen percibiendo a Noruega como un socio estable y amistoso, aunque la intensidad de esta percepción ha disminuido ligeramente.

En el contexto más amplio del estudio, Noruega forma parte del grupo de países del norte y el oeste de Europa que registran los índices más altos de actitud positiva. Esto refleja la tendencia general de la sociedad ucraniana a orientarse hacia Estados con un alto nivel de desarrollo, un sistema político estable y un apoyo constante a Ucrania.

«Los ucranianos diferencian con bastante claridad a los países según su nivel de confianza y apoyo real. En el caso de Noruega, observamos un nivel de actitud positiva consistentemente alto, que no se forma de manera circunstancial, sino sobre la base de una percepción a largo plazo de este país como socio fiable. «Ni siquiera un ligero descenso de los indicadores altera el panorama general: sigue siendo uno de los más positivos entre todos los países estudiados», señaló el director de la empresa de investigación Active Group, Oleksandr Pozniy.

De este modo, los resultados de la encuesta confirman que Noruega mantiene una posición sólida en la percepción positiva de los ucranianos. La leve tendencia a la baja no tiene carácter sistemático y no va acompañada de un aumento de la percepción negativa. Esto demuestra que el país cuenta con una imagen consolidada y estable, que no depende de factores a corto plazo y sigue siendo una de las más sólidas en el ámbito europeo.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, Noruega ocupa el puesto 37 en el volumen total de comercio de mercancías con Ucrania, con una cifra de 502,5 millones de dólares. Al mismo tiempo, la importación de productos noruegos supera considerablemente la exportación de productos ucranianos, por lo que la balanza comercial bilateral es negativa y asciende a 430,7 millones de dólares.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro de análisis Experts Club.

ACTIVE GROUP, ENCUESTA, EXPERTS CLUB, Noruega, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN