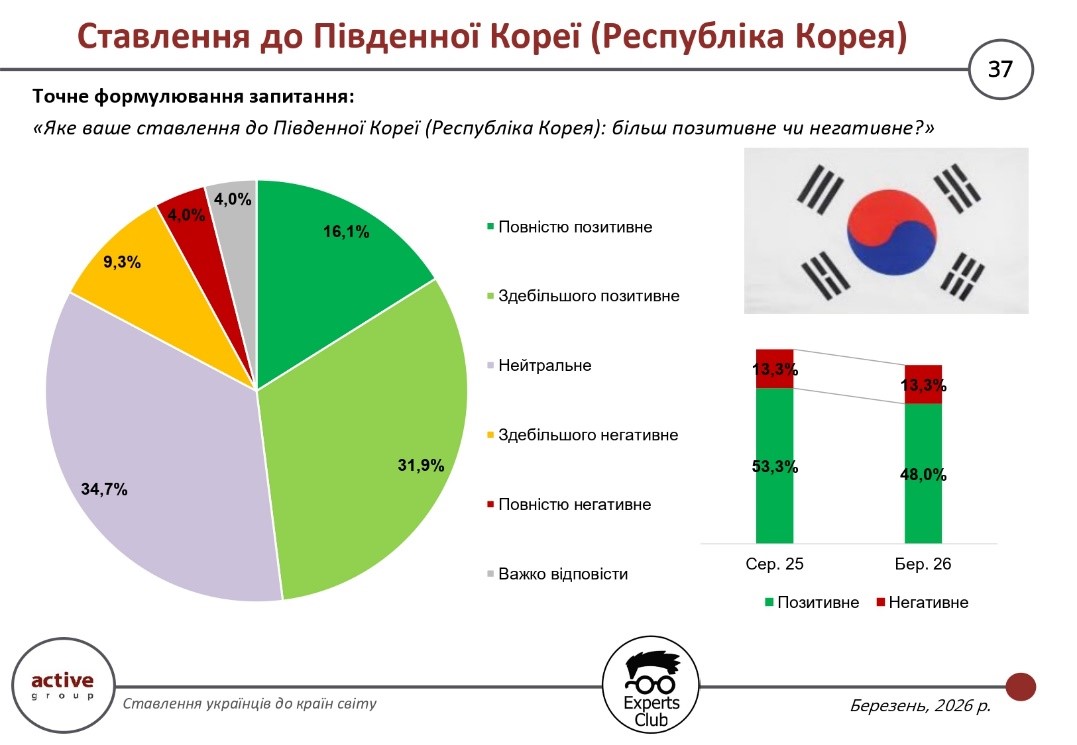

Результати опитування, проведеного у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, свідчать про певне охолодження ставлення українців до Південної Кореї. Частка позитивних оцінок знизилася до 48,0% порівняно з 53,3% у серпні 2025 року, тоді як рівень негативного ставлення залишився незмінним — 13,3%.

У структурі відповідей 16,1% респондентів обрали варіант «повністю позитивне», ще 31,9% — «здебільшого позитивне». Водночас значною залишається частка нейтральних оцінок — 34,7%, що свідчить про відносно стримане й не до кінця сформоване сприйняття країни.

Негативні оцінки представлені 9,3% відповідей «здебільшого негативне» та 4,0% «повністю негативне». Ще 4,0% респондентів не змогли визначитися зі своєю позицією. Таким чином, попри зниження позитивного сприйняття, рівень критики не зріс, а загальна картина змінилася за рахунок переходу частини позитивних оцінок у нейтральну площину.

Ця динаміка може свідчити про зниження інтенсивності інформаційної присутності Південної Кореї в українському просторі або про зменшення кількості факторів, які формують чітко позитивне ставлення. На відміну від країн ЄС чи окремих стратегічних партнерів, Корея залишається для значної частини українців важливим, але не першочерговим елементом міжнародного контексту.

«Дані показують, що ставлення до Південної Кореї залишається загалом позитивним, але менш визначеним, ніж до ключових партнерів України. Значна частка нейтральних відповідей означає, що для багатьох українців ця країна перебуває поза щоденним інформаційним фокусом. У таких випадках навіть незначні зміни у зовнішньому контексті можуть впливати на баланс оцінок», — зазначив директор дослідницької компанії Active Group Олександр Позній.

Загалом Південна Корея зберігає позитивний імідж в Україні, однак тенденція до зниження частки позитивних оцінок підкреслює необхідність більш активної присутності країни у сфері економічної, технологічної та гуманітарної взаємодії, якщо вона прагне зміцнити свої позиції в українському суспільстві.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Республіка Корея посідає 24-те місце за загальним обсягом торгівлі товарами з Україною, який становить $1,14 млрд. Імпорт корейської продукції значно перевищує український експорт, через що сальдо торгівлі є від’ємним і перевищує $769 млн.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, ОПИТУВАННЯ, ПІВДЕННА КОРЕЯ, Позній, СОЦИОЛОГИЯ, УКРАЇНА

Результати соціологічного опитування, проведеного у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, свідчать, що В’єтнам залишається для більшості українців країною з невизначеним або нейтральним образом. Найбільша частка респондентів — 66,9% — обрала нейтральне ставлення, що суттєво відрізняє В’єтнам від країн із чітко сформованим позитивним чи негативним сприйняттям.

Водночас частка позитивних оцінок зросла — до 19,3% порівняно з 15,7% у серпні 2025 року. Із них 6,1% респондентів зазначили повністю позитивне ставлення, ще 13,3% — здебільшого позитивне. Це свідчить про поступове формування більш визначеного позитивного образу країни, хоча цей процес відбувається повільно.

Негативне ставлення також дещо зросло — з 9,0% до 10,5%. Зокрема, 7,2% опитаних обрали варіант «здебільшого негативне», а 3,3% — «повністю негативне». Частка тих, хто не зміг визначитися з відповіддю, становить 3,3%. Загалом ці показники демонструють незначне зростання поляризації оцінок при збереженні високої частки нейтральності.

Динаміка змін вказує на поступове зменшення невизначеності: частина респондентів, які раніше не мали сформованої думки, починають схилятися або до позитивної, або до негативної оцінки. Водночас відсутність різких змін у структурі відповідей свідчить про те, що В’єтнам поки що не займає помітного місця у фокусі громадської думки в Україні.

«Коли ми бачимо настільки високий рівень нейтральних відповідей, це означає, що країна фактично перебуває поза активним інформаційним і суспільним полем. Українці просто не мають достатньо контактів, досвіду чи сигналів, щоб сформувати чітке ставлення. Саме тому будь-яка системна присутність — економічна, культурна або дипломатична — може досить швидко змінити баланс оцінок у той чи інший бік», — зазначив засновник інформаційно-аналітичного центру Experts Club Максим Уракін.

Таким чином, В’єтнам наразі характеризується як країна з високим потенціалом для формування позитивного іміджу в Україні, однак цей потенціал значною мірою залежить від інтенсивності взаємодії та рівня присутності в українському інформаційному просторі.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, В’єтнам посідає 23-тє місце за загальним обсягом торгівлі товарами з Україною з показником $1,16 млрд. Водночас імпорт в’єтнамських товарів у кілька разів перевищує експорт з України, що формує від’ємне сальдо на рівні понад $706 млн.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, В'єтнам, ОПИТУВАННЯ, Позній, СОЦИОЛОГИЯ, УКРАЇНА

Молдова входить до кола найближчих до України країн не лише географічно, а й за рівнем суспільного сприйняття. За результатами опитування, проведеного у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, 60,1% українців оцінюють своє ставлення до Молдови як позитивне, що помітно більше, ніж 51,3% у серпні 2025 року. Таким чином, за пів року позитивне сприйняття зросло майже на 9 відсоткових пунктів.

Структура позитивного ставлення є достатньо рівномірною: 22,8% респондентів обрали варіант «повністю позитивне», ще 37,3% — «здебільшого позитивне». Це свідчить не лише про загальний рівень симпатії, а й про те, що значна частина українців має сформоване та стабільне позитивне уявлення про Молдову.

Водночас частка нейтральних оцінок залишається відносно високою — 32,9%. Це типовий показник для країн, які, попри близькість, не перебувають у центрі постійного інформаційного поля. Однак навіть за такої частки нейтральних відповідей загальний баланс сприйняття чітко зміщений у позитивний бік.

Негативне ставлення до Молдови залишається мінімальним — 5,4% у березні 2026 року (проти 4,7% у серпні 2025-го). Хоча цей показник дещо зріс, він все одно залишається на низькому рівні, що підтверджує відсутність значних факторів напруження у двосторонньому сприйнятті.

Динаміка змін свідчить про поступове зміцнення позитивного образу Молдови в українському суспільстві. Зростання позитиву відбулося як за рахунок переходу частини нейтральних оцінок у позитивні, так і через загальне підвищення рівня довіри до країни.

У ширшому контексті ці результати можна пояснити близькістю інтересів України та Молдови, спільними викликами у сфері безпеки, а також подібною європейською інтеграційною траєкторією. У свідомості українців Молдова дедалі більше сприймається як партнер із близьким політичним і ціннісним контекстом.

«Ставлення до Молдови є показовим прикладом того, як формується стабільний позитивний образ сусідньої країни. Тут важливу роль відіграє не лише географічна близькість, а й відчуття спільності інтересів та схожості стратегічного курсу. Саме такі фактори забезпечують довгострокове зміцнення довіри в суспільстві», — зазначив засновник інформаційно-аналітичного центру Experts Club Максим Уракін.

Таким чином, Молдова посідає впевнене місце серед країн із високим рівнем позитивного сприйняття в Україні. Її образ характеризується стабільністю, низьким рівнем негативу та поступовим нарощуванням довіри, що робить цю країну одним із найбільш прогнозованих і зрозумілих партнерів у регіоні.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Республіка Молдова посідає 21-ше місце за загальним обсягом торгівлі товарами з Україною з показником $1,32 млрд. При цьому Україна має виразне позитивне сальдо, оскільки експорт до Молдови більш ніж у сім разів перевищує імпорт.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, MOLDOVA, URAKIN, ОПИТУВАННЯ, Позній, СОЦИОЛОГИЯ, УКРАЇНА

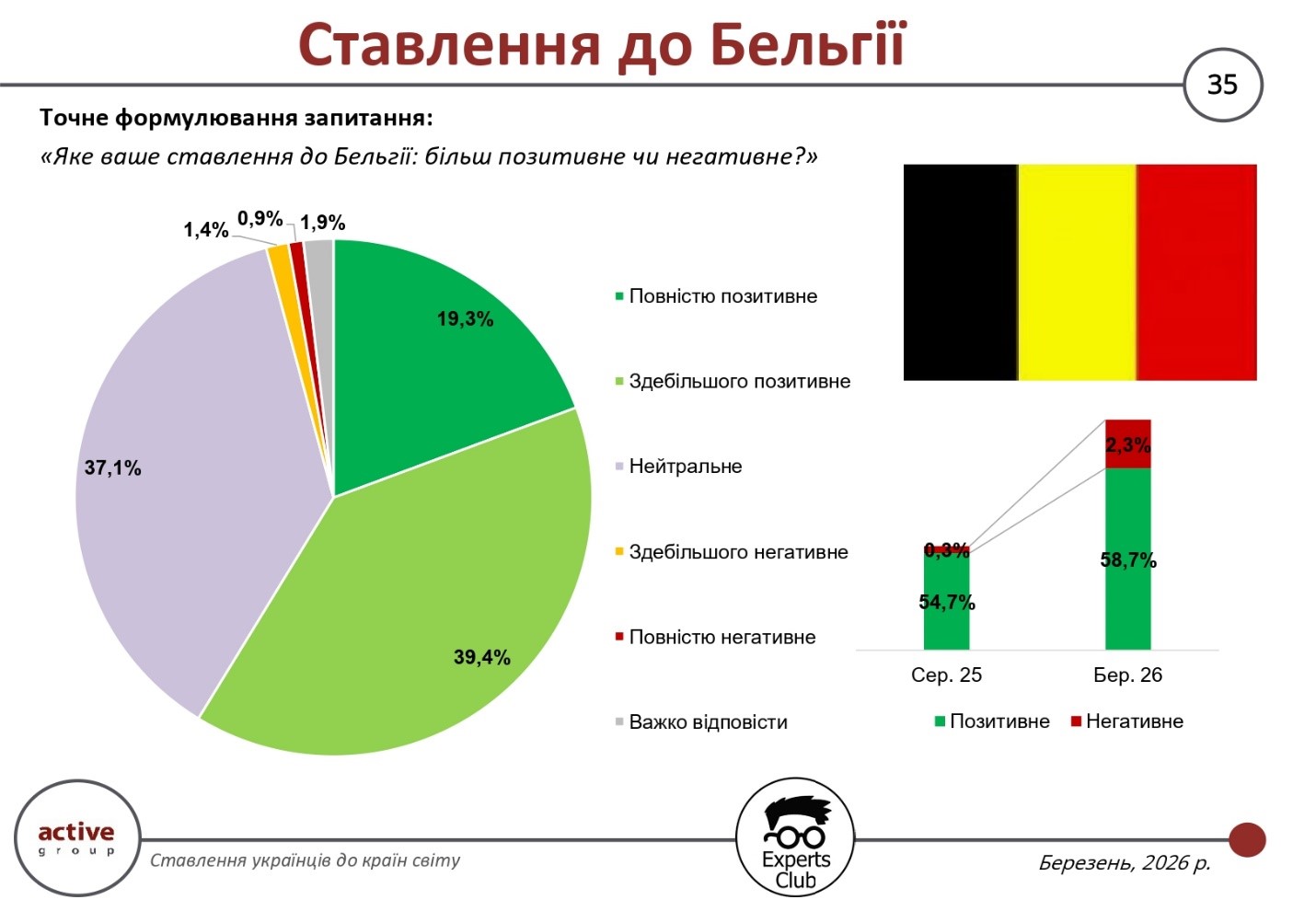

Соціологічне опитування, проведене у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, демонструє стабільно позитивне ставлення українців до Бельгії з помітною позитивною динамікою. Частка позитивних оцінок зросла до 58,7% порівняно з 54,7% у серпні 2025 року. Водночас рівень негативного сприйняття також дещо підвищився — з 0,3% до 2,3%, хоча загалом залишається на низькому рівні.

Структура відповідей свідчить про переважання помірно позитивного сприйняття. Повністю позитивно до Бельгії ставляться 19,3% респондентів, тоді як 39,4% обрали варіант «здебільшого позитивне». Водночас значною залишається частка нейтральних оцінок — 37,1%, що вказує на обмежений рівень сформованого образу країни серед українців.

Негативні оцінки є маргінальними: 1,4% опитаних зазначили здебільшого негативне ставлення, ще 0,9% — повністю негативне. Частка тих, хто не зміг визначитися з відповіддю, становить 1,9%. Така конфігурація показників свідчить про відсутність системного негативу, але водночас — про недостатню інтенсивність інформаційної або емоційної взаємодії з цією країною.

У динаміці змін варто відзначити не лише зростання позитивних оцінок, а й незначне підвищення негативних. Це може бути пов’язано з загальною поляризацією громадської думки, коли нейтральні позиції частково трансформуються у більш визначені — як позитивні, так і негативні. Водночас ключовим трендом залишається поступове зміцнення позитивного сприйняття.

«Ставлення до таких країн, як Бельгія, формується не стільки через прямий досвід взаємодії, скільки через загальний європейський контекст і асоціації з інституційною роллю ЄС. Коли країна асоціюється з підтримкою України на рівні політики, економіки чи гуманітарних ініціатив, це поступово трансформується у зростання позитивного сприйняття. Водночас висока частка нейтральних відповідей означає, що потенціал для посилення цього іміджу ще далеко не вичерпаний», — зазначив засновник інформаційно-аналітичного центру Experts Club Максим Уракін.

Таким чином, Бельгія залишається для українців країною з переважно позитивним, але не повністю сформованим образом. Подальше зростання позитивного ставлення значною мірою залежатиме від рівня видимості її ролі у підтримці України, а також від практичних контактів у сферах економіки, освіти та гуманітарної співпраці.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Бельгія посідає 22-ге місце за загальним обсягом торгівлі товарами з Україною, який становить $1,29 млрд. Імпорт бельгійських товарів дещо перевищує український експорт, тому сальдо двосторонньої торгівлі залишається від’ємним.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, БЕЛЬГІЯ, ОПИТУВАННЯ, Позній, СОЦИОЛОГИЯ, УКРАЇНА

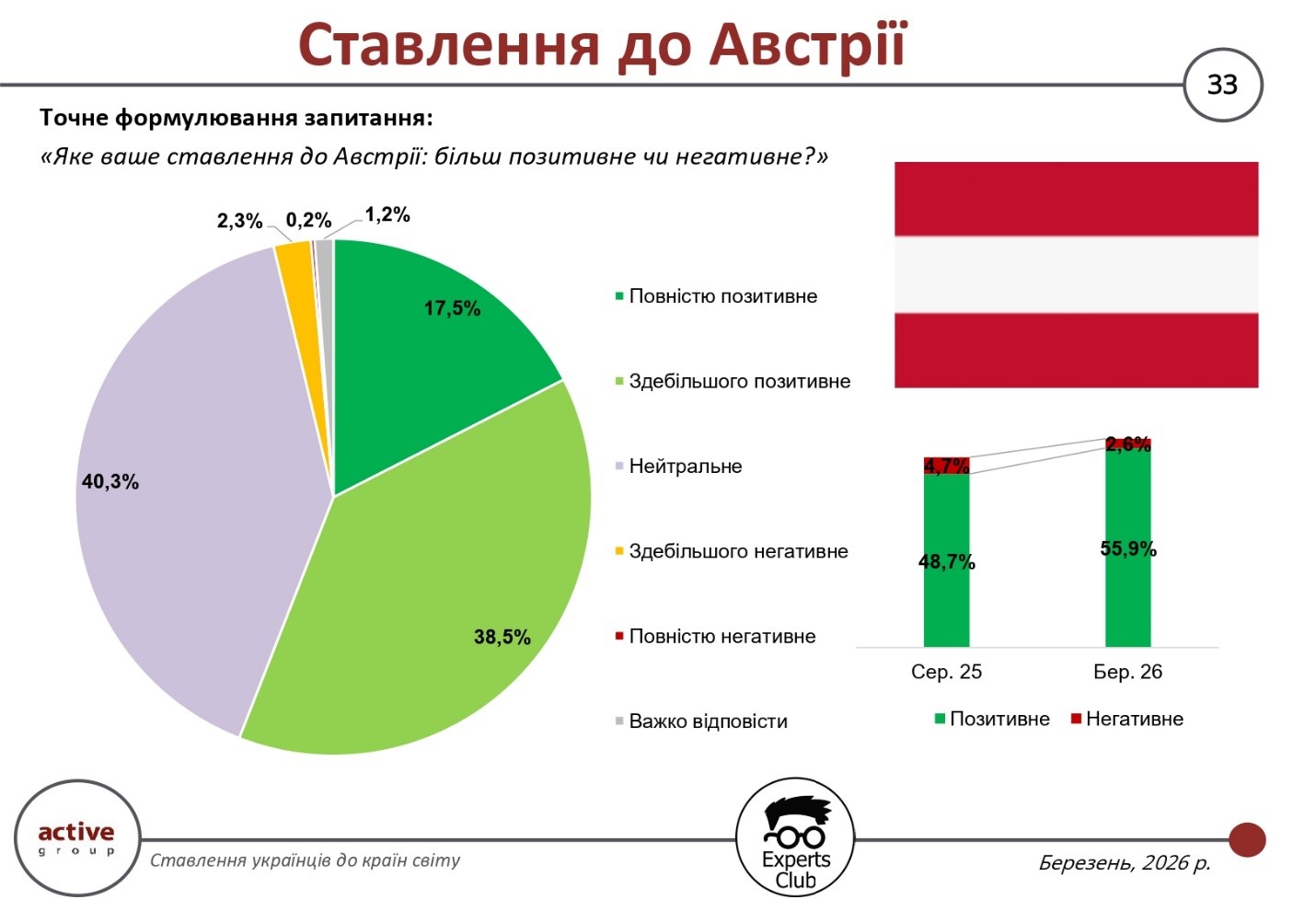

Соціологічне опитування, проведене у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, демонструє загалом позитивну динаміку ставлення українців до Австрії. Частка позитивних оцінок зросла до 55,9% порівняно з 48,7% у серпні 2025 року. Водночас рівень негативного сприйняття знизився майже вдвічі — з 4,7% до 2,6%.

Попри це, значна частина респондентів — 40,3% — обирає нейтральну позицію. Така структура відповідей свідчить про те, що Австрія для багатьох українців залишається країною без чітко сформованого емоційного образу. Водночас позитивний сегмент є доволі стійким: 17,5% опитаних висловили повністю позитивне ставлення, ще 38,5% — здебільшого позитивне.

Негативні оцінки залишаються мінімальними. Частка тих, хто ставиться до Австрії здебільшого негативно, становить 2,3%, а повністю негативно — лише 0,2%. Ще 1,2% респондентів не змогли визначитися зі своєю позицією. Така конфігурація показників свідчить про відсутність системного негативу та водночас про обмежену глибину позитивного сприйняття.

У динаміці змін ключовим є саме приріст позитиву. Це може свідчити про поступове посилення присутності Австрії в українському інформаційному полі або про більш чітке розуміння її ролі в європейському контексті. Водночас збереження великої частки нейтральних відповідей вказує на те, що цей процес ще не завершений

«Результати щодо Австрії добре демонструють, як формується ставлення до країн, які не перебувають у центрі щоденної уваги українців. Ми бачимо зростання позитиву, але паралельно зберігається значна частка нейтральних оцінок, що означає недостатній рівень знань або досвіду взаємодії. У таких випадках ключовим фактором стає інформаційна присутність і зрозумілі сигнали від країни щодо її ролі для України», — зазначив директор дослідницької компанії Active Group Олександр Позній.

Таким чином, Австрія наразі сприймається українцями скоріше позитивно, ніж негативно, однак це сприйняття ще не набуло чітко вираженого характеру. Подальше зростання позитивних оцінок значною мірою залежатиме від того, наскільки країна буде присутня в українському публічному просторі та наскільки зрозумілою стане її роль у ширшому європейському контексті.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Австрія посідає 20-те місце за загальним обсягом торгівлі товарами з Україною, який сягає $1,33 млрд. Водночас імпорт з Австрії перевищує український експорт, що зумовлює помірне від’ємне сальдо на рівні понад $200 млн.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, АВСТРИЯ, ОПИТУВАННЯ, Позній, СОЦИОЛОГИЯ, УКРАЇНА

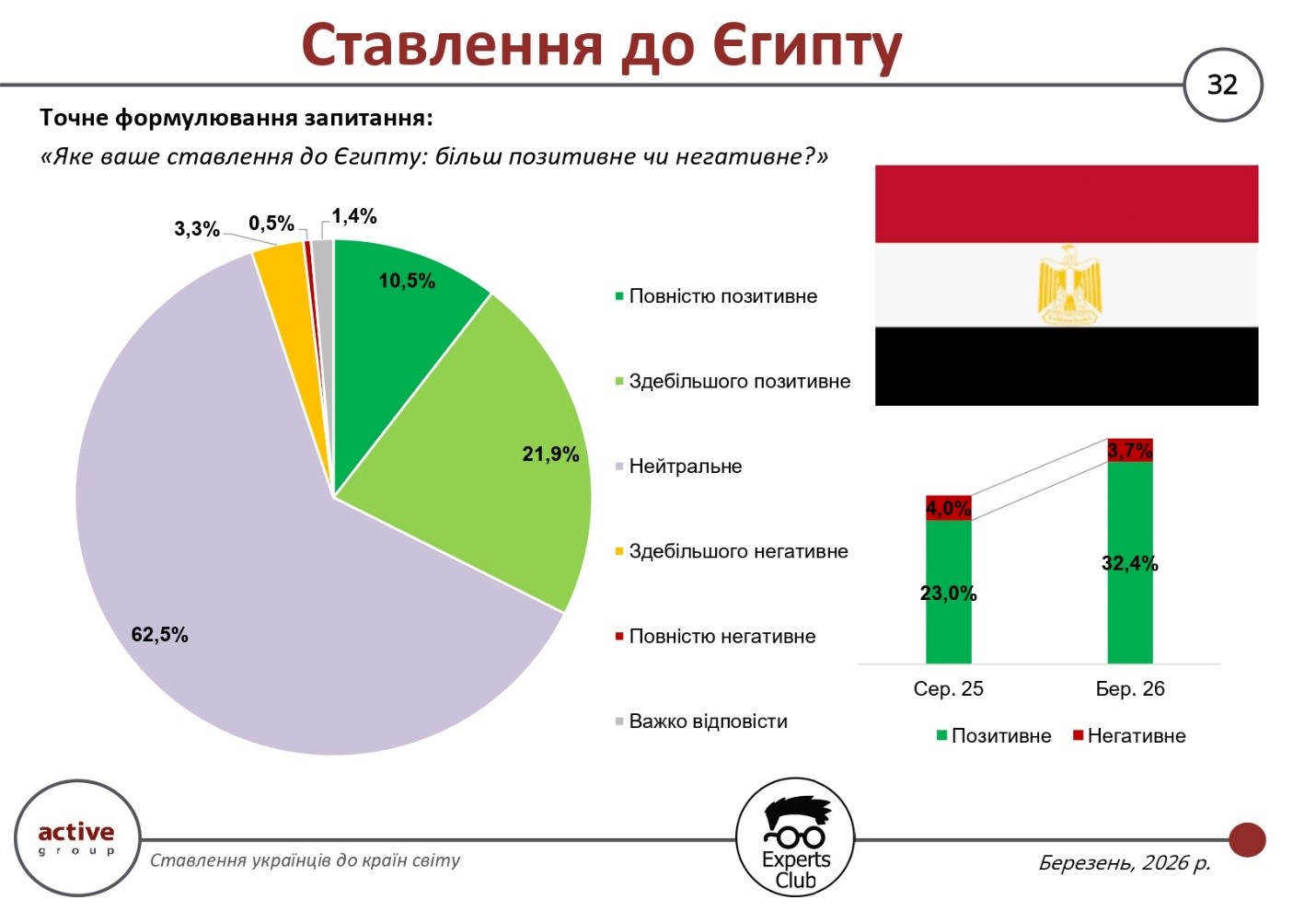

Ставлення українців до Єгипту залишається переважно нейтральним, однак динаміка останніх місяців свідчить про помітне покращення сприйняття цієї країни. За результатами соціологічного опитування, проведеного у березні 2026 року дослідницькою компанією Active Group спільно з інформаційно-аналітичним центром Experts Club, 32,4% респондентів оцінюють своє ставлення до Єгипту позитивно, тоді як у серпні 2025 року цей показник становив 23,0%. Водночас частка негативних оцінок дещо знизилася — з 4,0% до 3,7%.

Структура відповідей показує, що найбільшою групою залишаються респонденти з нейтральною позицією — 62,5%. Це означає, що для більшості українців Єгипет не належить до країн із чітко сформованим емоційним образом. Позитивне ставлення складається з 10,5% «повністю позитивних» і 21,9% «здебільшого позитивних» оцінок. Негативний сегмент залишається мінімальним: 3,3% респондентів обрали варіант «здебільшого негативне», 0,5% — «повністю негативне», ще 1,4% не змогли визначитися з відповіддю.

Таким чином, головною особливістю ставлення до Єгипту є поєднання дуже високої нейтральності з поступовим зростанням позитиву. Це свідчить про те, що країна поки не займає помітного місця в українському інформаційному просторі, однак її образ не є негативним і має потенціал для подальшого покращення. Важливо й те, що приріст позитивних оцінок відбувається без збільшення критичного сприйняття.

«Єгипет є дуже цікавим прикладом розриву між економічною статистикою та масовим сприйняттям. Саме Єгипет посідає перше місце серед торговельних партнерів України за позитивним сальдо — понад $1,224 млрд, тобто це один із найбільш вигідних для нас ринків. Але в суспільній думці ми бачимо переважно нейтральне ставлення, що означає: економічна вага країни ще не трансформувалася у настільки ж сильну репутаційну присутність», — зазначив засновник інформаційно-аналітичного центру Experts Club Максим Уракін.

З аналітичної точки зору це означає, що Єгипет уже є важливим економічним партнером України, але поки що не став країною з чітко сформованим позитивним іміджем у масовій свідомості. За наявності такого значного позитивного сальдо торгівлі потенціал для зміцнення двостороннього образу залишається досить високим. Якщо економічна співпраця буде доповнюватися більшою публічною видимістю, гуманітарними контактами та інформаційною присутністю, частина нинішньої нейтральності може з часом перейти у більш виражене позитивне сприйняття.

Згідно з дослідженням, проведеним інформаційно-аналітичним центром Experts Club на підставі даних Держмитслужби, Єгипет посідає 19-те місце за загальним обсягом торгівлі товарами з Україною з показником $1,82 млрд. При цьому Україна має значне позитивне сальдо в торгівлі з Єгиптом, оскільки експорт українських товарів більш ніж уп’ятеро перевищує імпорт.

Дослідження було презентовано у прес-центрі «Інтерфакс-Україна», відео можна переглянути на Youtube-каналі агентства. Повну версію дослідження можна знайти за цим посиланням на сайті аналітичного центру Experts Club.

ACTIVE GROUP, EXPERTS CLUB, URAKIN, ЄГИПЕТ, ОПИТУВАННЯ, Позній, СОЦИОЛОГИЯ, УКРАЇНА